信托风险

Trust financing用益研究 | 5月集合信托月报:集合市场发行火热成立微增 政信信托热度消退

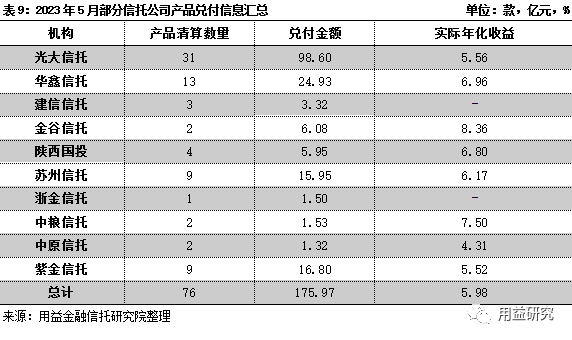

5月共有信托违约产品23款,涉及金额96.01亿元;共有10家信托公司清算兑付76款集合信托产品,兑付金额175.97亿元。

来源:用益研究

主要内容:

1、5月集合信托产品的发行大幅回暖,但成立情况表现一般。标品信托产品的成立规模上升较显著,但非标信托产品的成立规模继续下行,整体的成立规模仅小幅回升。

2、非标信托产品的平均预期收益率保持下行的态势,货币政策保持相对宽松和资产荒是主要原因。

3、房地产类信托继续探底。房企信用风险、房市走势不振、监管环境趋严都是影响房地产信托展业的重要原因,短期内成立规模不大可能出现大幅上行的情况。

4、基础产业类信托热度有所消退。5月基础产业类信托成立规模及占比明显下滑。地方债务管理趋严加上部分风险事件的发生,基础产业类信托业务的热度或许会逐渐下滑。

5、标品信托产品新增成立数量小幅下滑,新增成立规模显著增长。债市走强对固收类产品的成立走高产生一定支撑,6月的标品信托产品发行和成立仍将面对较大的不确定性,证券市场仍有反复调整的可能,市场情绪相对低迷。

一、市场回顾

1、监管政策回顾

信托三分类新规实施在即

4月发布的《关于规范信托公司信托业务分类的通知》,自6月1日起,信托公司将根据信托业务新分类标准和要求开展业务。《通知》要求信托公司应当完善内部管理机制,做好业务分类工作,准确划分各类信托业务,并在此基础上明确发展战略和转型方向,增强受托服务意识和专业服务能力,以发挥信托独特功能、实现良好社会价值为导向。“新分类”会是一个逐步落实的过程,尤其对各信托机构存量业务而言,仍需等待监管部门相关细则的出台。

2、市场动向

60家信托发布年度“成绩单”。2022年是资管新规正式实施的元年,也是信托业加速洗牌的一年。截至目前,全行业共有60家信托公司发布了2022年报。整体来看,行业信托资产规模延续企稳回升态势,信托公司经营业绩表现承压,营业收入与盈利水平整体下行,行业分化与结构调整明显。其中,超7成信托公司营业收入下降。仅23家信托公司净利润实现正增长,占比为38.33%。

家庭服务信托迎发展机遇。5月12日,上海信托与东方证券合作开展家庭服务信托业务实现了首个渠道合作的落地。中原信托恒睿系列家庭服务信托于6月1日正式上线。华宝信托、百瑞信托、五矿信托等多家信托公司落地首单家庭服务信托业务。

保险金信托热度上升。5月,接连有信托公司宣布在保险金信托方面展开布局或者有业务落地。华润信托与太平人寿宣布开启在保险金信托领域的全面合作;人保寿险宣布与中诚信托签下亿元保险金信托大单;上海农商行与上海信托信睿家族办公室合作,落地全行首单保险金信托业务。据不完全统计,目前有30余家信托公司、40余家保险公司开展相关服务,上亿元的大单、创新场景案例频现。

15家机构入局“风险处置服务信托”。5月,重庆信托中选为新光控股集团有限公司等35家企业实质合并重整案信托计划受托人。据不完全统计,2022年信托行业风险处置服务信托业务规模约1.5万亿元,预计2030年市场化重组和破产服务信托的市场需求将达10万亿元。目前至少15家信托公司披露了自身在风险处置服务信托领域的业务探索及转型情况。

信托公司积极探索特殊需要信托。5月19日,五矿信托发布“五矿信托-爱享无虞系列特殊需要信托”,每单设立门槛100万元起,这是该公司首单特殊需要信托。5月21日,北方信托推出“恒星计划-关爱心智障碍者家庭系列信托”,该系列信托旨在满足心智障碍者家庭在子女托付、保险保障等方面需求,重点服务心智障碍者这一特殊群体。

3、机构动态

信托公司“换帅潮”仍在持续。5月18日,浙江银保监局已核准余南军杭州工商信托股份有限公司董事、董事长的任职资格,新任董事长余南军来自于“银行系”,长期在杭州银行工作,曾担任杭州银行工会主席等职务。5月15日,新疆银保监局发布华融国际信托有限责任公司(华融信托)李勇锋的董事长任职资格批复。新获批董事长人选李勇锋来自中国信托业保障基金有限责任公司。

多家信托公司的风险化解工作有重要进展。2023年以来,四川信托牵头重组方已初步明确;安信信托90亿定增已完成,并更名建元信托,信保基金公司通过司法处置的方式获得安信信托26.6%股权;华融信托完成股权重组,信保基金公司从中国华融手中接过华融信托76.79%股权。新时代信托为加快处置公司风险,启动市场化股权重组,多次挂牌转让全部股权,目前未果。

新华信托5月26日宣告破产。5月29日,新华信托股份有限公司官网正式挂出重庆市第五中级人民法院有关裁定新华信托、天津新华创富资产管理有限公司破产的公告。我国《信托法》颁布实施后第一家破产信托公司出现。

今年以来5家信托公司增资。粤财信托宣布增资,2023年增加注册资本议案经过2023年第一次股东会审议通过,并报监管部门核准,公司注册资本增加到62亿元。成为今年以来第4家增资的信托公司。5月29日,吉林银保监局批复核准吉林信托增资申请,注册资本金由约16亿元人民币增至约31.5亿元人民币申请,同时股权结构也将发生调整。此前,云南信托、陕国投信托及建元信托增资申请陆续获批。

二、发行及成立情况

1、总体情况

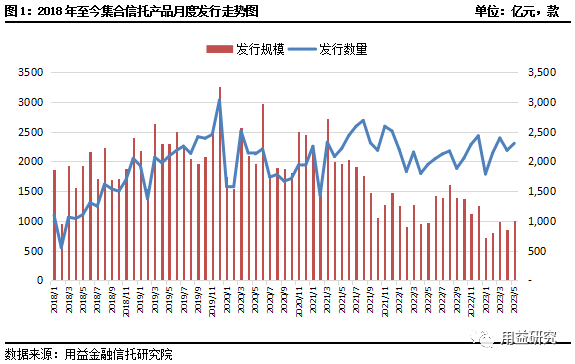

5月集合信托发行市场行情火热,发行数量及规模“双升”。据公开资料不完全统计,截至2023年6月5日,5月共计发行集合信托产品2304款,环比增加117款,增幅为5.35%,发行规模1013.20亿元,环比增加164.86亿元,增幅为19.43%。

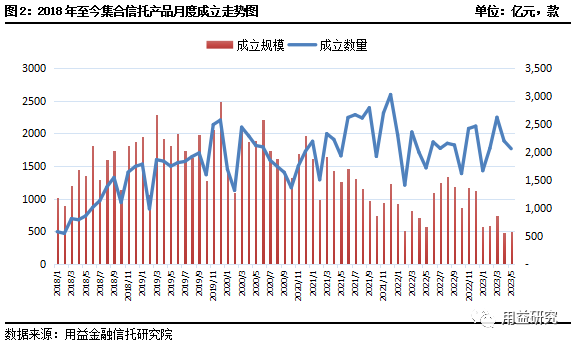

集合信托成立市场略有回暖,成立数量小幅下滑,成立规模微增。据公开资料不完全统计,截至2023年6月5日,5月共计成立集合信托产品2058款,环比减少138款,降幅为6.29%,成立规模501.94亿元,环比增加15.45亿元,增幅为3.18%。

5月集合信托产品的发行大幅回暖,但产品募集情况表现一般。从发行情况看,5月信托产品发行双升的主要动力是标品信托产品发行有较为明显的增长,而非标信托产品的发行规模甚至略有下行。从成立情况来看,标品信托产品的成立规模上升较显著,但5月非标信托产品的成立规模继续下行,整体的成立规模仅小幅回升。目前信托行业仍处在新旧业务交替的重要阶段,集合信托市场同样受到较大的冲击。信托公司在标品业务方面已逐渐步入正轨,以固收类产品为主,逐渐成为集合市场的重要业务支撑。在新分类落地后,非标信托业务的展业问题被多数信托公司所关注,在压降融资类业务的监管压力之下,非标信托业务空间受限,新增产品数量和规模或将逐渐减小。

2、成立情况分类统计

(1)按信托功能分

融资类产品成立规模占比大幅下滑,投资类产品规模占比显著上升。据公开资料不完全统计,截至2023年6月5日,5月融资类集合信托产品成立规模158.77亿元,环比减少18.30%;投资类产品成立规模329.29亿元,环比增加16.06%。从规模占比来看,5月融资类产品规模占比31.63%,环比减少8.31个百分点;投资类产品规模占比65.60%,环比增加7.28个百分点。

(2)按收益类型分

浮动收益型产品成立规模占比上升。据公开资料不完全统计,截至2023年6月5日,5月固定收益型产品成立规模270.32亿元,环比减少9.98%;浮动收益型产品成立规模224.80亿元,环比增加35.65%。从规模占比来看,固定收益型产品规模占比53.86%,环比减少7.87个百分点;浮动收益型产品规模占比44.79%,环比增加10.72个百分点。

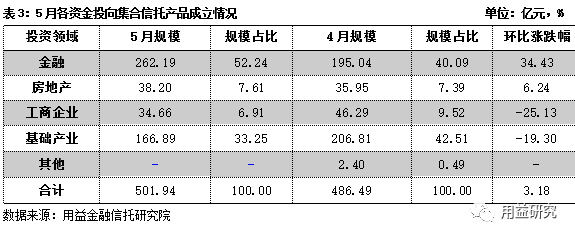

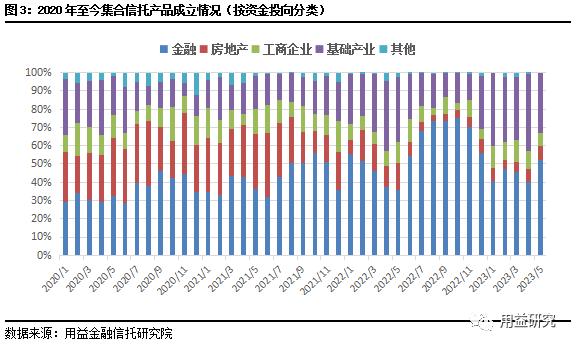

(3)按资金投向分

投向金融领域的信托资金规模大幅增加,而基础产业类信托成立规模明显下滑。截至2023年6月5日,5月房地产类信托产品的成立规模为38.20亿元,环比增加6.24%;基础产业信托成立规模166.89亿元,环比减少19.30%;投向金融领域的产品成立规模262.19亿元,环比增加34.43%;工商企业类信托成立规模34.66亿元,环比减少25.13%。

金融类信托产品成立规模占比大幅上升,基础产业类信托成立规模占比下滑。据公开资料不完全统计,截至2023年6月5日,5月房地产类信托规模占比7.61%,环比增加0.22个百分点;基础产业类信托规模占比33.25%,环比减少9.26个百分点;金融类信托规模占比52.24%,环比增加12.15个百分点;工商企业类信托规模占比6.91%,环比减少2.61个百分点。

房地产类信托继续探底。5月房地产类集合信托产品成立规模不足40亿元,规模占比仍在10%以下。信托公司防范金融风险的压力较大,房企信用风险、房市走势不振、监管环境趋严都是影响房地产信托展业的重要原因,短期内成立规模不大可能出现大幅上行的情况。另外,投资者对于房地产信托产品仍缺乏兴趣,对风险因素的考量是重点。只有房市出现较为明显改善之后,房地产信托才会逐步回暖,而住房租赁REITs、城市改造、保障性住房等领域的新业务是未来房地产信托转型的主要领域。

处置房地产信托违约项目风险以及存续项目风险排查,仍是信托公司的当务之急。2023年以来,伴随着“金融十六条”等政策的出台以及经济的复苏回暖,房地产行业有一定企稳,但市场信心相对不足,房地产市场只在局部发达地区有较为明显的回暖。未来随着房地产市场回暖,房企违约风险预计会进一步下降,房地产类信托存量业务风险也有望下降。总体看来,信托公司处置相关风险存续项目仍面临较大的困难,需要相对较长的时间。

工商企业类信托成立继续下行。5月工商企业信托的成立情况与房地产信托类似,规模及占比均下滑至相对低点。工商企业信托成立下滑的原因在两方面:一是监管政策,融资类业务压降对相关业务的开展有直接的限制作用,“非标转标”是信托公司的重要任务之一,工商企业领域的业务逐渐转型向资产证券化、股权投资等新业务;二是伴随开年以来的经济回暖复苏,银行贷款等资金大量投放至市场,对信托资金可能产生较大的挤出作用。

基础产业类信托热度有所消退。5月基础产业类信托成立规模及占比明显下滑,热度有所下滑。目前信托行业的展业相对艰难,短期内基础产业信托仍将占据较高比重。2023年以来,很多地方政府的财政收入因土地拍卖不振和疫情后续影响等而吃紧,管理层在控制地方城投债扩张,地方城投债在收缩,融资难度增加。一些地方债务融资规模大,债务到期的流动性压力大,城投公司的融资需求增加以借新还旧。但基础产业类信托业务的风险被监管所关注,防范风险的监管要求使得信托公司展业方面会相对谨慎。地方债务管理趋严加上部分风险事件的发生,基础产业类信托业务的热度或许会逐渐下滑。

基础产业信托产品的地域分布仍相对集中。从成立数量看,5月成立的基础产业信托项目中,陕西省、江苏省和山东省仍是热门地区,成立数量分别为126款、117款和88款,合计数量占比达到49.40%;从成立规模来看,江苏省、陕西省和山东省分列前三,成立规模分别为33.02亿元、18.31亿元和16.60亿元,合计规模占比达到40.70%。重庆市、四川省、河南省和湖南省次一等,但仍保有相对较高的成立数量和成立规模。

金融类信托产品成立回暖。据公开资料不完全统计,5月金融类信托产品成立数量为1225款,数量占比近六成;成立规模262.19亿元,占比为52.24%。金融领域成为信托公司开展集合信托业务最为重要的领域之一,其中标品信托业务是关键,也是是金融类信托产品回暖的重要支撑。标品信托产品是信托公司重点转型的业务之一,产品的发行和成立均逐渐步入正轨,有较好的表现。

从领域细分来看,标品信托产品在金融类信托占保持绝对优势。据不完全统计,5月投向固定收益类金融产品的成立数量为624款,数量占比达到50.94%,成立规模105.64亿元,规模占比为40.29%;TOF类产品次之,成立数量274款,数量占比22.37%,成立规模49.40亿元,规模占比18.84%。金融类信托中非标业务以消费金融业务和部分TOT业务为主,但数量及规模占比均不高。

三、非标业务成立情况

1、总体情况

5月非标类信托产品连续两个月成立数量及规模双双下滑。据公开资料不完全统计,截至2023年6月5日,5月非标类信托产品成立数量973款,环比减少5.81%,成立规模292.40亿元,环比减少13.18%。5月基础产业类信托成立规模的下行是非标信托成立下滑的直接原因,房地产信托业务和工商企业信托业务仍处于低位徘徊。在业务转型背景之下,非标信托业务的下行是大势所趋。目前信托公司对非标信托业务处于观望状态,在信托业务分类新规落地后,资产管理信托中非标业务的地位仍不明确,但从监管的态度来看,规模压降仍是非标信托业务的主旋律。

2、期限收益分析

非标信托产品的平均预期收益率稳步缓慢下行。据公开资料不完全统计,截至2023年6月5日,5月非标信托产品的平均预期收益率为6.59%,环比减少0.02个百分点;产品的平均期限1.70年,与上月持平。

自2022年以来,非标信托产品的平均预期收益率保持下行的态势。一方面,国内的货币政策保持相对宽松,央行引导企业融资成本稳中有降,而2023年银行贷款等社融数据同比有较为明显增长,对信托资金有一定的挤出作用;另一方面,在监管趋严的大环境下,非标信托产品的可投底层优质资产受限,加上客户的投资风险偏好大幅降低的缘故,新增非标信托业务多集中在基础产业领域,产品收益相对偏低。

从宏观方面来看,货币政策延续稳健,流动性预计整体宽松。央行推动降低综合融资成本、货币政策助力经济复苏,市场多家机构判断下半年仍有较大可能降准降息,市场利率预期保持下行的趋势。值得关注的是,国内经济金融的修复节奏有所放缓,经济数据不及预期,“弱修复”的现实使得市场情绪趋于冷静,信托资金可投的优质底层资产会更加局限,短期内非标信托产品的平均预期收益大概率会继续小幅下行。

从业务转型情况来看,基础产业信托产品仍是非标信托产品中绝对的主流品种,5月基础产业类信托产品成立数量达到670款,数量占比近七成。目前集合信托市场中,基础产业信托的收益对非标信托产品的平均预期收益率有着较大的影响权重。基础产业信托产品的平均预期收益在经历2022年的持续下行后,2023年出现小幅反弹,对非标信托产品的平均预期收益率有一定的支撑作用。

(1)各期限产品收益情况

分期限来看,1年期(含)以内产品平均预期年化收益率为6.24%,环比减少0.01个百分点;1-2年(含)期产品平均预期年化收益率为6.83%,环比减少0.01个百分点;2年以上期限的产品平均预期年化收益率为6.16%,环比增加0.01个百分点。

(2)各投资领域产品收益情况

据公开资料不完全统计,截至2023年6月5日,5月金融类信托产品的平均预期收益率为5.51%,环比减少0.24个百分点;房地产类信托产品的平均预期收益率为6.80%,环比减少0.16个百分点;工商企业类信托产品的平均预期收益率为6.00%,环比增加0.14个百分点;基础产业类信托产品的平均预期收益率为6.74%,环比增加0.01个百分点。

四、标品业务成立情况

1、整体情况

标品信托产品新增成立数量小幅下滑,新增成立规模显著增长。据公开资料不完全统计,截至2023年6月5日,5月标品信托产品成立数量1085款,环比减少6.71%,成立规模209.54亿元,环比增加39.97%。从成立数量看,5月标品信托产品的成立数量小幅下滑,但仍处于相对高位,标品信托产品的业务相对稳定。从成立规模来看,固收类产品以及权益类产品的成立规模环比均有显著的增长,其中固收类产品成立规模较上月增加超过50亿元。这或与权益市场的大幅回调有较大的关联。

从资产配置来看,5月标品信托仍以固收类产品为主,大类资产配置受到金融市场波动的影响较大。4月债市迎来一波小牛市,债市走强对固收类产品的成立走高产生一定支撑;而5月股市先上行后大幅调整,权益类产品的发行成立受到一定的影响。在国内经济复苏动能下降、外部地缘政治风险挑战持续上升的影响下,股票、商品和人民币汇率市场均出现持续走弱的行情,市场悲观情绪持续放大。避险情绪的增强使得债市在一定程度上有走强的可能,但多家机构对政策发力稳增长的预期不断升温,债市压力有所加大。6月的标品信托产品发行和成立仍将面对较大的不确定性,证券市场仍有反复调整的可能,市场情绪相对低迷。

5月TOF产品成立数量和成立规模均明显上升。据公开资料不完全统计,截至2023年6月5日,5月TOF结构的标品信托产品成立数量274款,环比增加52.22%;成立规模49.40亿元,环比增加20.93%。

2、按产品类型

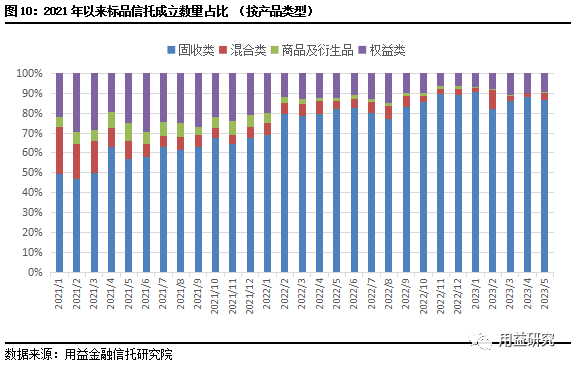

固收类产品成立数量占比稳居高位。从数量来看,截至2023年6月5日,固收类产品成立数量占比86.73%,环比减少1.23个百分点;混合类产品数量占比3.50%,环比增加1.35个百分点;权益类产品数量占比9.49%,环比减少0.14个百分点。从规模来看,5月固收类标品信托产品成立规模186.75亿元,环比增加39.25%;混合类产品成立规模4.31亿元,环比增加17.15%;权益类产品成立规模18.16亿元,环比增加59.70%。

3、按投资策略

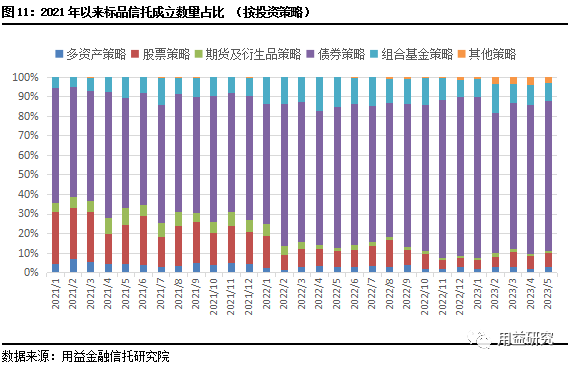

债券策略成立数量占比超七成。据公开资料不完全统计,截至2023年6月5日,5月债券策略产品的数量占比76.77%,环比增加0.51个百分点;组合基金策略产品数量占比9.12%,环比减少0.85个百分点;股票策略产品的数量占比6.91%,环比增加0.38个百分点。2023年1-5月债券策略信托产品的成立规模合计780.92亿元,光大信托、上海信托和外贸信托成立规模分列前三,分别为118.96亿元、100.52亿元和90.06亿元。

五、产品运行情况

1、产品逾期/违约情况

据公开资料不完全统计,截至2023年6月5日,5月共有信托违约产品23款,涉及金额96.01亿元。其中,房地产信托违约产品10款,涉及金额70.74亿元。5月信托产品的违约事件再度出现大幅增加的情况,信托行业的风险仍不容忽视。目前存续信托项目资产中,仍有不少高风险项目的存在,防范化解重大金融风险任重道远。

2、产品兑付情况

据公开资料不完全统计,截至2023年6月5日,5月共有10家信托公司清算兑付76款集合信托产品,兑付金额175.97亿元,平均实际年化收益率为5.98%。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序