信托风险

Trust financing中航产融退市事件梳理

一、退市背景及原因

中航产融(600705.SH、YY 4+)成立于2007年,是中国航空工业集团有限公司(中航工业)旗下核心金融与产业投资平台。作为国务院国资委实际控制的央企,其业务涵盖融资租赁、信托、证券、财务公司、期货、公募基金等综合金融服务,以及航空产业链投资。2012年8月,公司登陆上交所,成为国内首家金融控股类上市公司。截至2025年3月,总市值约303亿元,控股股东中航工业(YY 2)持股比例达39.87%,并通过下属单位间接控制8.35%的股权,合计持股48.22%。

早在此次宣布停牌拟退市之前,中航产融就已经面临了财务与经营困境。业绩上持续恶化,2022年归母净利润16.80亿元,同比下滑62%,扣非净利润15.48亿元,开启业绩下滑之路。2023年归母净利润骤降至2.90亿元,扣非净利润仅8,044.26万元,同比降幅超80%。2024年前三季度营收115.22亿元(同比-8.68%),归母净利润5.99亿元(同比-13.24%),24年全年预亏归母净利润-4,800万元,扣非净利润-1.89亿元,为2007年以来首次年度亏损。

2022年是外部冲击主导的业绩下滑,核心原因在于金融市场的巨幅波动,公司持有的金融资产公允价值大幅缩水,公允价值变动损益同比显著下降(22年公允价值净收益-18.36亿元,21年为正的1.64亿元);传统金融业务受挫,信托、证券、财务公司等核心业务因市场行情低迷,收入及利润下滑,当年信托的资产不良率为1.74%,涉及违约项目38个,项目规模183亿元。2023年业务转型与市场风险叠加,信托业务经历转型阵痛,主动收缩高风险房地产信托规模,手续费及佣金收入锐减,信托板块收入同比下降39.54%,资产不良率上升至3.33%;资本市场持续低迷,证券类业务收入及产业投资类股权账面价值进一步缩水;而在此时,期间费用还同比增加3.05亿元,财务费用压力凸显。

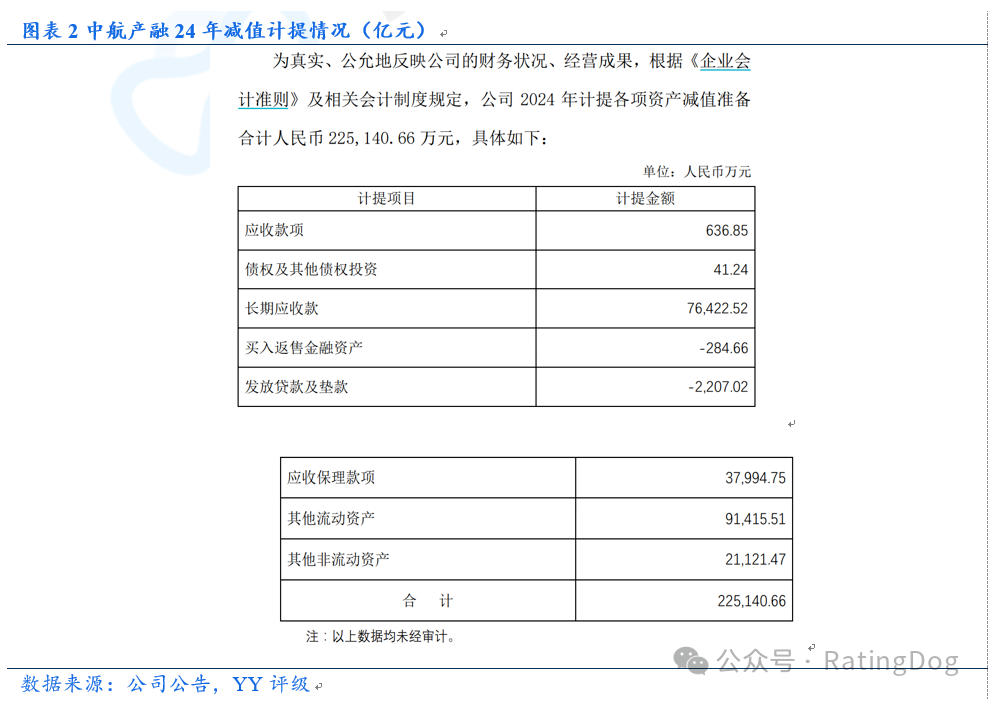

2024年资产减值与法律风险全面爆发。2025年1月24日,中航产融公告,预计2024年度实现归属于母公司所有者的净利润为-4,800万元左右,与上年同期相比,将出现亏损,归属于母公司所有者的扣除非经常性损益后的净利润为-18,900万元。主要原因是公司业务结构转型调整,营业收入、手续费及佣金收入有所下降,以及受外部宏观经济形势等影响,市场整体资产价格承压,公司持有的资产账面价值出现一定下滑。据公司发布的公告称,全年计提减值22.51亿元,覆盖应收款项、债权投资等,直接导致利润总额减少同等金额。法律纠纷上,与中国人寿的27.1亿元股权回购诉讼案进入司法程序,潜在负债风险放大了市场担忧。

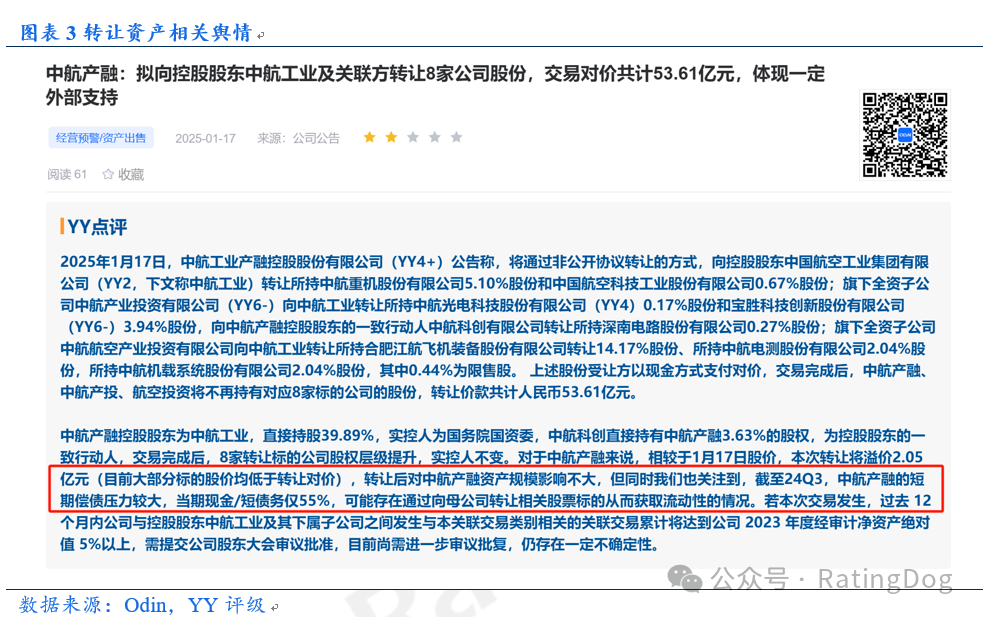

业绩不断下滑的主要原因系主要业务营收下滑(宏观经济影响)和信托业务暴雷。除此之外,流动性压力也不容小觑。2025年1月,中航产融通过向控股股东转让中航重机、中航科工等8家参股公司股权,回笼资金53.61亿元,但仍难缓解现金流紧张(已经在自救)。公司现在进行退市的考虑主要也是考虑到信托业务的风险,降低相关信息披露。

二、退市流程和时间线梳理

2025年3月退市决议的正式启动,3月28日,公司宣布拟退市并转至新三板,股票自3月28日停牌,计划3月31日复牌,为股东大会审议预留时间。公司审议本次终止上市事项的2025年第二次临时股东大会的股权登记日为2025年4月2日(星期三),根据相关规定中航产融股票将于2025年4月3日(星期四)开市起停牌,直至上海证券交易所在公告公司股票终止上市决定之日后5个交易日内对公司股票予以摘牌,公司股票终止上市。中航产融将于4月14日召开2025年第二次临时股东大会就是否主动终止公司股票上市进行,需获全体股东表决权2/3以上通过,且中小股东(持股<5%)单独表决的2/3支持。通过之后还需中航工业及上交所批准,预计股东大会通过后15个工作日内提交退市申请。若股东大会未通过退市议案(即2025年4月14日审议失败),股票将于2025年4月15日复牌;若退市议案通过,股票将继续停牌直至上交所完成摘牌程序。

目前中航产融启动了股东保护机制,通过控股股东中国航空工业集团有限公司(中航工业)向符合条件的股东提供现金退出通道(以协议价格卖出)。适用对象主要包括在股东大会上对退市议案投反对票的异议股东,以及除中航工业及其关联方(如中航科创等)外的其他全体A股股东(限售股、存在质押或司法冻结等权利限制的股份除外)。现金选择权行权价格为3.54元/股,较停牌前最后一个交易日(2025年3月27日)收盘价3.44元/股溢价0.1元,溢价率约2.9%。现金选择权价格通常参考董事会决议前30个交易日加权平均价或停牌前收盘价。中航产融选择以停牌前收盘价为基准,略作溢价,但较2024年三季度末每股净资产4.24元仍大幅“破净”。

三、中航信托的雷有多大?

先从公开信息来看,信托资产主要还是分布在金融机构、基础产业和房地产行业内,整体不良率有所提升,且地产行业的雷预计较大,截至2022年末,中航信托涉及违约项目38个,项目规模183亿元,23年没有公布相关数据。

房地产信托规模虽从2021年的1,043亿元压降至23年的950亿元,但仍是风险最集中的领域。在地产方面踩雷多个公司,恒大、融创、世茂等,多个信托项目延期兑付。多家公司被曝在投资中航信托相关产品后大幅亏损,根据已有部分案件金额,中航信托的暴雷规模预计不小于200亿(22年暴雷项目规模就已经接近200亿)。

四、对中航产融的标债影响几何?

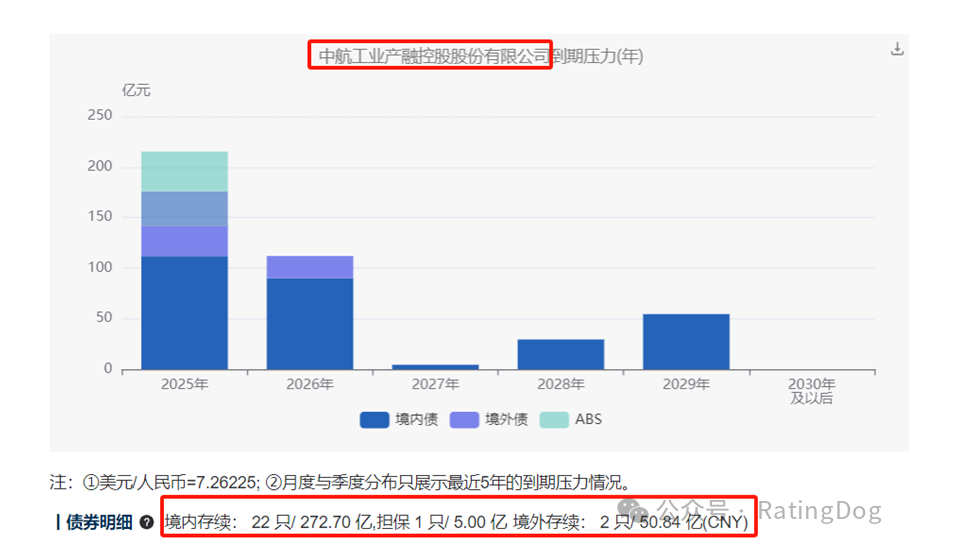

中航产融目前存续债境内272.7亿,境外50.84亿,中航产融下属中航租赁目前存续境内债333.57亿,境外173.46亿。本次事件对中航产融相关的标债暂时没有太大的影响,从本次退市异议股东保护由母公司提供现金和产融在集团内的定位来看,公司标债信用风险仍然是可控的,但需警惕估值风险。此外,据传中航信托可能被托管,需要关注信托公司后续处置情况。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序