定融 城投债违约

Securities industry

——虚假宣传、逾期暴雷与法律红线

近期,多地城投定融承销商通过“扫荡式”传单营销,以高收益为噱头向普通投资者兜售产品。这种看似“普惠金融”的操作背后,实则暗藏多重风险,部分行为已涉嫌违法。结合近期案例与监管动态,本文从四大核心问题展开分析。

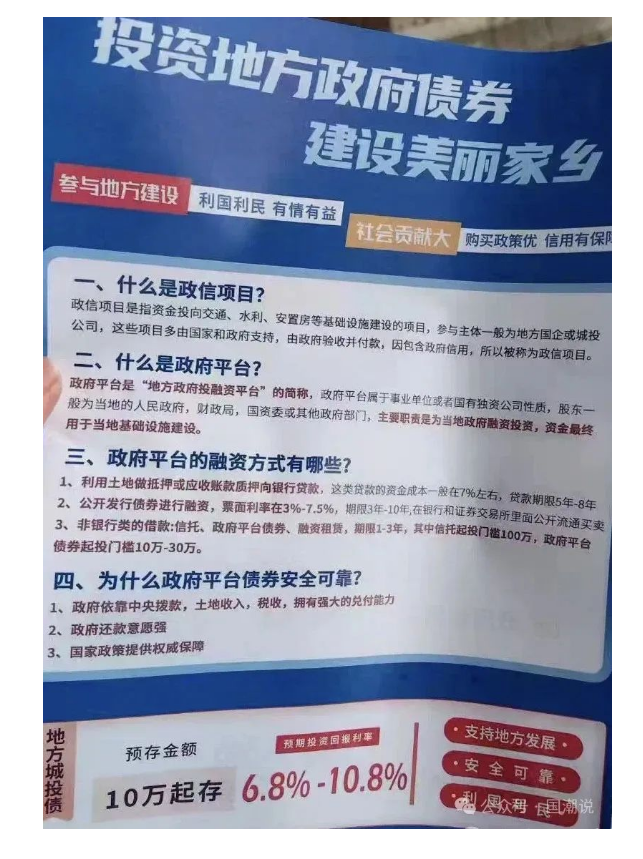

一、虚假宣传:定融被宣传成“类债券”

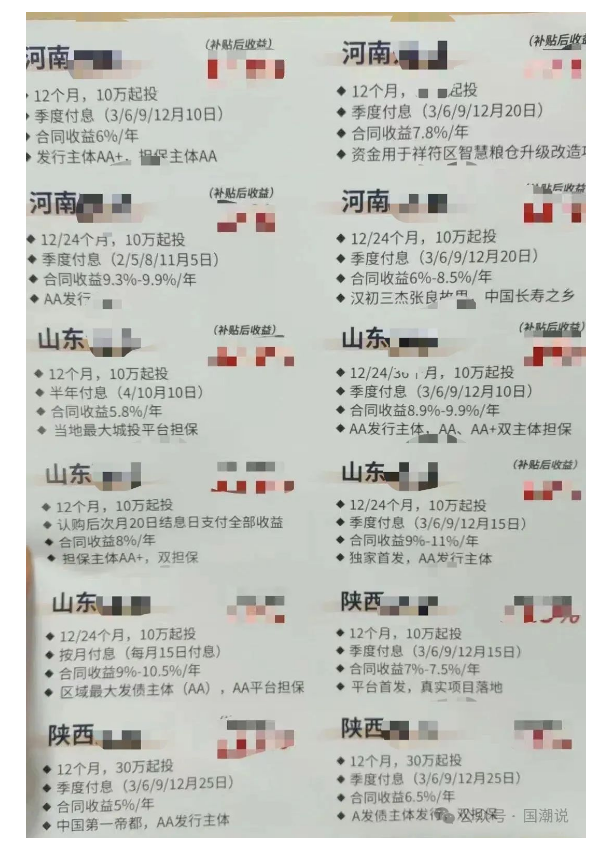

城投定融本质是地方融资平台通过非公开方式向特定投资者募集资金的民间融资工具,其风险远高于标准化债券。然而,部分承销商通过传单将定融与“政府债券”“国企背书”划等号,甚至伪造政府担保函、虚增应收账款质押。例如,H省某地某定融产品宣称“3年后兑付,最差延期或置换”,实际却因融资方流动性断裂导致投资者仅兑付1/5本金;F省某地项目更将定融包装成“数字债权凭证”,资金实际流向城投关联企业。此类操作严重误导投资者,模糊了非标融资与标准化债券的界限。

二、逾期常态化:清单中大量项目已违约

传单营销的“高光”背后,是城投定融逾期风险的集中暴露。2024年H省L地某国资定融违约事件中,515万元产品到期后仅兑付115万元,地方政府以“积极筹措”搪塞;S省W地某城投2025年3月曝出付息逾期,提出降息方案却无法兑现承诺,暴露其依赖“借新还旧”的脆弱性。更严峻的是,S、S等地已出现城投通过互保发行定融的连环雷,一旦某家暴雷,担保链瞬间崩盘。传单中“低风险、高收益”的承诺,实为掩盖项目逾期风险的诈骗手段。

三、贴息公开化:高息诱惑瞄准“无知小白”

传单营销的典型特征是“贴息返佣”公开化,通过短期利益诱导投资者。例如,H省某定融产品以“前置收益20%”吸引资金,实际掩盖底层资产流动性不足的问题;F省某项目年化利率超12%,销售人员甚至宣称“国资担保、政府兜底”。此类操作瞄准风险识别能力较弱的普通投资者,利用其“高收益=低风险”的认知误区。需注意的是,定融产品收益率普遍在8%-15%之间,远超地方财政承受能力。

四、法律红线:违规销售触犯多项罪名

城投定融的“扫荡式”销售已涉嫌多项刑事犯罪:

1. 非法吸收公众存款罪:未经批准通过公开宣传(如传单、线下推广)向不特定对象募集资金,承诺固定收益,符合《刑法》第176条要件。例如,中植集团通过定融募资2300亿元,最终因资不抵债暴雷。

2. 集资诈骗罪:若存在虚构项目、资金挪用等行为,则构成《刑法》第192条集资诈骗罪。山东“伪国企”定融案中,融资方通过“左手倒右手”自融,资金最终流向大股东关联方,构成典型诈骗。

3. 合同诈骗罪:若销售方伪造政府文件、虚构担保关系,则可能触犯《刑法》第224条。例如,福建某项目退款通知将“债权资产”错写为“债券资产”,暴露对融资工具的认知混乱。

结语:投资者如何避坑?

面对城投定融的“扫荡式”营销,投资者需保持警惕:

• 穿透核查资质:通过“企查查”确认融资方是否为真城投,警惕“XX咨询公司”包装的伪平台;

• 远离高息陷阱:年化超10%的产品需谨慎,优先选择交易所标准化债券(代码以“SH”“SZ”开头);

• 留存证据维权:若已踩雷,立即收集合同、转账记录等证据,通过刑事报案或民事诉讼追责。

城投定融的“高息狂欢”终将落幕,唯有回归理性、穿透风险本质,方能守住财富安全底线。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序