城投新闻

Bank financial management

01

2024年城投提前偿还金额已超500亿

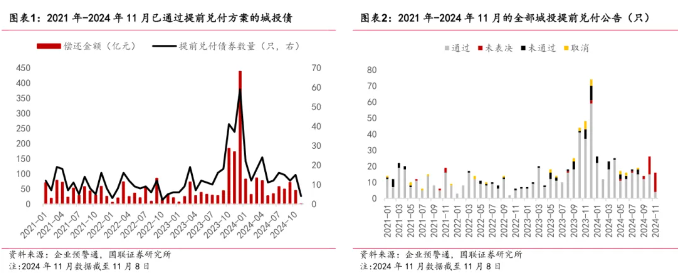

根据企业预警通数据显示,截至11月8日,2024年以来已通过提前兑付方案的城投债共有161只,提前偿还金额合计557亿元。其中10月和11月已通过提前兑付方案的城投债共有19只,偿还金额合计46亿元,另有23只城投债需等待后续持有人会议表决。此外,2024年1-11月还有少量城投债最终以未表决、未通过、取消等形式终止提前兑付议案,这一比例多在10%-25%之间。

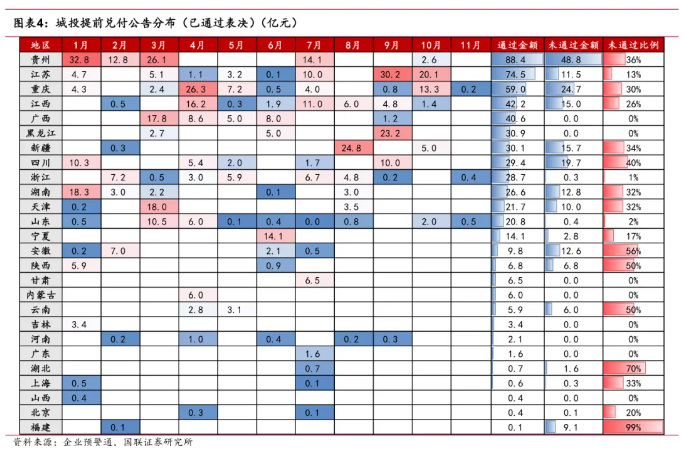

从2024年1-11月(截至11月8日,下同)发布的城投提前兑付公告(包含已通过、未表决、取消、未通过)的地区分布来看:贵州、江苏、重庆和江西的城投提前兑付意愿最强、兑付规模最大,2024年1-11月公告涉及偿还金额分别为137.2亿、85.9亿、83.7亿和57.2亿,实际偿还金额分别为88.4亿、74.5亿、59.0亿、42.2亿和40.6亿。

从区域上看,贵州、江苏、重庆、江西和广西的城投提前兑付规模最大。具体到时间分布,2024年一季度主要集中在贵州,或与化债资金落地有关;二季度整体相对平淡,主要集中于重庆,或与当时重庆集中发布一批退平台公告有关;三季度提前兑付热度再度上升,主要集中于江苏等地,或与隐债清零工作有关。

同时,贵州、重庆的未通过规模和比例均较高,市场分析这可能是由于这些地区的城投债多以面值为兑付价格,增大了投资人的受损概率,以及拟兑付债券本身票面利率较高,投资人不愿意放弃票息收益。

02

债务置换有什么好处?

1、降低债务成本

本次最大规范债务置换,将隐性债务转变成政府显性债务,可以将地方政府的短期高利率债务转换为长期低利率债务,置换后将大幅节约地方利息支出,从而显著降低债务成本。通过转换,能有效减轻地方当期化债压力,化解存量政府债务风险。

例如,地方政府融资平台的融资渠道主要依赖贷款和非标,收益率大约在7%-8%之间,甚至更高,而置换债具有更长的负债久期和较低的收益率。根据蓝佛安的介绍,2024年至2026年,地方政府每年新增的化债资金将达到2.8万亿元,直接为地方减轻利息负担,五年累计可节约利息6000亿元左右。

2、优化债务结构,缓释债务风险

今年以来,外部环境更趋复杂严峻、国内经济下行压力加剧,叠加土地财政锐减等因素,一些地方财政收入紧张,捉襟见肘,债务风险提高。此次增加地方政府债务限额置换存量隐性债务,可谓一场“及时雨”。债务置换最直接的好处是通过置换拉长了各地方偿还债务的期限,缓释系统性金融风险,给内部创造一个更加安全、稳定的金融环境。

财政部部长蓝佛安在11月8日举行的十四届全国人大常委会第十二次会议新闻发布会上介绍,从2024年开始,连续5年每年从新增地方政府专项债券中安排8000亿元专门用于化债,累计可置换隐性债务4万亿元。再加上这次全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。同时明确,2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。这三招协同发力,将隐性债务转化了法定显性债务,从直接效果看,此次债务置换政策可以优化期限结构、降低债务成本,促进债务规范透明管理。

3、更好地支持地方经济转型与发展

通过债务置换,实现轻装上阵,可以减轻地方政府的偿债压力,使地方腾出更多资金资源用于民生保障相关的设施建设、公共服务等领域。

此外,有利于推动解决地方各类“三角债”问题,提振经营主体信心,起到“满盘皆活”之效,助力经济运行回升向好。

同时,地方政府可以更有效地将资金引导到需要的领域,特别是支持扩内需、科技创新等领域,促进经济的转型升级。

结语

债务置换的本质是以时间换空间,通过债务置换释放出的财政空间,地方政府能更灵活地调配资源,对于地方政府、金融市场和经济的稳定发展都有积极的促进作用。本轮化债政策支持下,城投信仰得以巩固,将带来新的投资机会,可结合政策择优配置优质区域城投债券。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序