信托风险

Trust financing标普信评:山东城投再融资环境趋弱,形势扭转有赖债务管理体系改善

标普信评认为,局部区域债务率高企,融资结构、期限不合理,地方债务管理有待改善等是山东城投企业债务风险暴露的主要原因。

3月15日,标普信评发布报告认为,山东城投再融资环境呈现弱化趋势,且省内不同城市间分化明显,市级平台也受到不同程度的影响。 我们认为,局部区域债务率高企,融资结构、期限不合理,地方债务管理有待改善等是山东城投企业债务风险暴露的主要原因。 山东省部分区县城投及尾部城投信用质量承压;再融资环境的扭转有赖于政府债务管理体系的完善,改善尚需时日。 同时,城投企业风险对当地银行业的影响整体可控,但个别城商行面临的资本补充压力有所加大。

现状:城投再融资环境弱化,省内分化明显,市级平台受到波及

山东省作为全国经济大省,省内城投再融资环境却日趋弱化。山东省为国内经济大省,2022年实现地区生产总值87,435亿元,经济体量连续多年居于全国第三位,实现一般预算收入7,104亿元,位列全国第五。经济结构方面,山东省重工业较发达,新兴经济有所不足,新旧动能转换仍需持续推进。山东省城投企业数量和城投发债量较多,然而债务并未能够充分转化成有效的投资,部分区域的城投存在较大的债务压力,非标负面信用事件、舆情等发生范围较为广泛,区域整体再融资环境不佳,融资环境与其经济体量不相匹配。我们观察到,山东省城投债信用利差自2021年初开始与全国城投债平均利差产生较大分化,并且持续高于其他沿海主要经济省份以及全国平均水平,再融资环境不容乐观。

山东省内不同城市的城投再融资环境存在较大分化。山东省下辖各地级市经济发展水平有一定差异,整体呈现东强西弱、北强南弱的格局,而省内不同城市间城投企业的再融资环境差异较大,并不与经济实力完全挂钩。济南、青岛和烟台在省内的经济、财政实力强,整体再融资环境相对可控,而潍坊、济宁等经济体量即便在省内相对靠前的区域,再融资环境仍呈现不断恶化趋势。我们认为融资环境的差异可能主要是受不同地区债务水平、债务结构、负面信用事件等因素影响所致。

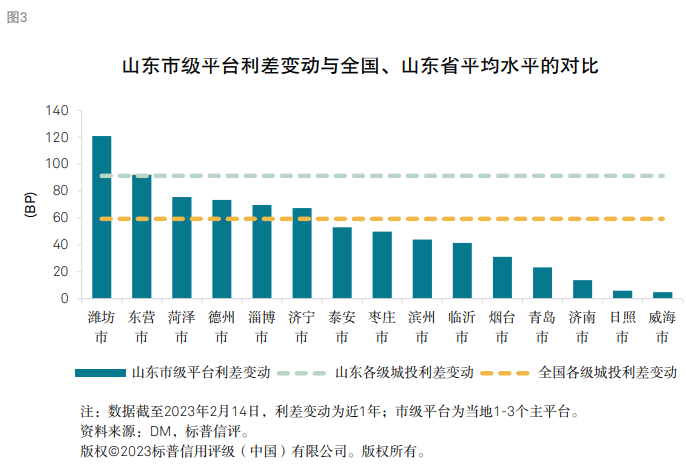

山东区县级城投风险具有向区域内其他城投蔓延的趋势,市级平台再融资环境也受到不同程度的影响。目前,山东非标等负面信用事件主要集中于区县或以下级城投企业。我们认为市级政府由于具备更强的财政支配及协调管理能力,市级城投的信用资质仍好于区县级城投,但各地市级平台再融资环境仍然受到了不一的影响。山东省多个地市主要市级平台近一年的利差波动水平高于全国城投平均水平,其中潍坊的市级平台利差变动幅度已经超过了山东全省城投企业的平均水平,再融资成本和难度都有明显上升。

债务问题:局部债务率高,融资结构、期限不合理,债务管理有待改善

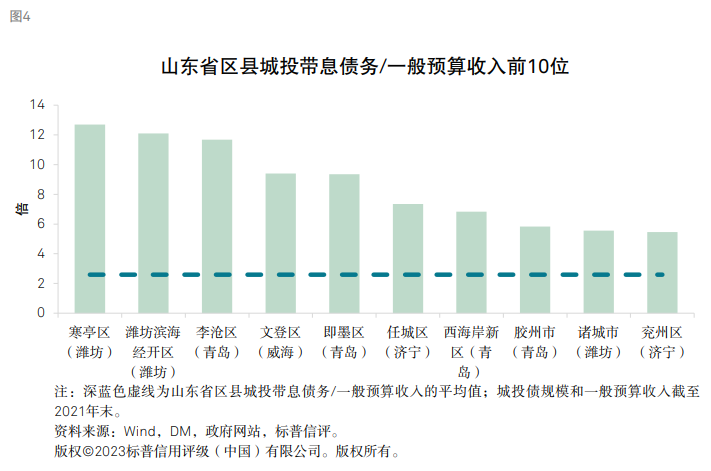

我们认为,山东省各地市下辖区县的政府债务率水平差异大,部分区县政府支持能力弱,增加了区域债务风险暴露的压力。山东省的债务规模较大,但得益于较好的财政实力,全省债务率尚处于全国中等水平。虽然山东省内各地市债务率也呈现一定的差异性,但在全国范围来看,各地市债务压力并不十分突出。然而,纵观各地市下辖区县,债务水平分化则较为明显,部分区县债务率高企,成为影响区域融资的短板。寒亭区、潍坊滨海经开区、李沧区的城投债规模与当地一般预算收入之比超过10倍,债务压力突出,该等区域也出现了非标负面信用舆情。

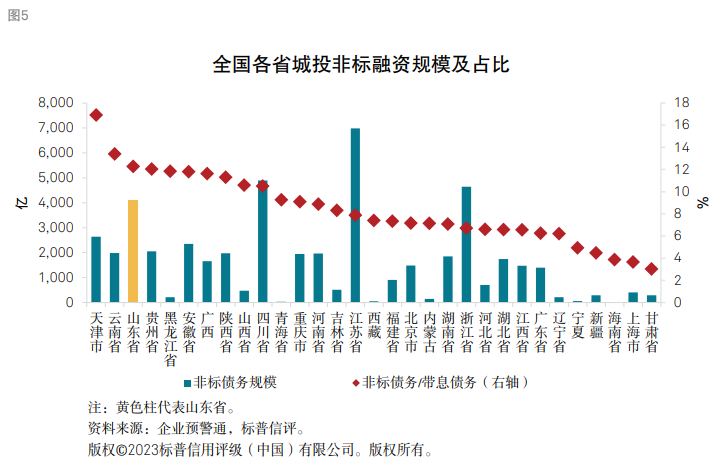

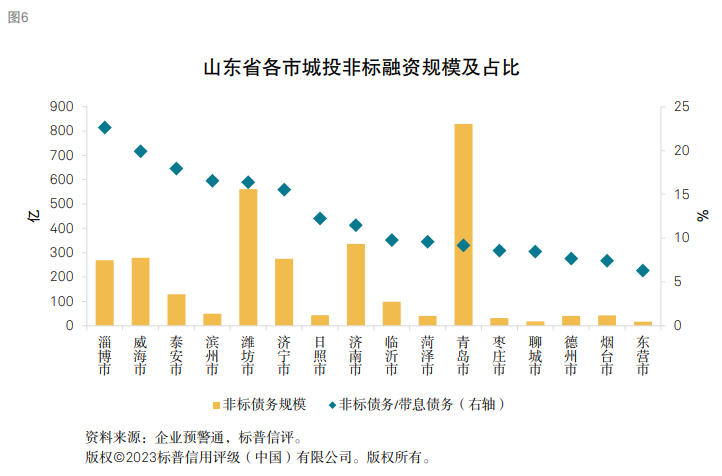

我们认为,山东省城投企业非标、债券融资占比较高,融资结构存在一定不合理性。从非标融资来看,山东省城投企业的非标规模位列全国第四,带息债务中非标占比水平排名全国第三,规模和占比都处于全国前列。我们认为,非标融资成本高,并且受城投融资政策影响较大,融资接续的稳定性不强。较高的非标占比一方面增加了山东城投企业的利息支出负担,另一方面也增大了再融资的难度。从省内城市来看,淄博、威海、泰安、滨州、潍坊和济宁的非标融资比例较高,明显高于全国和省内平均水平,区域再融资的稳定性值得关注。此外,山东城投企业的定融规模突出,定融具有更高的融资成本,且期限偏向短期化,我们认为这体现出采用定融融资的区域城投主体在传统融资渠道方面已面临较大的阻滞,再融资压力明显。

从债券融资来看,山东各地市城投企业债券融资占比也普遍高于全国平均水平。我们认为,这体现出山东地区曾经的举债能力较强,城投企业市场认可度较高。然而债券融资的兑付刚性较强,较高的债券融资占比使城投再融资对市场波动较为敏感。在山东省内,济宁、临沂城投企业的债券融资占比接近一半,在投资人认可度下降、市场波动时期面临的再融资难度或将更大。

我们发现,山东部分地区债务短期化较为明显,面临较大的流动性管理压力。城投企业的资金主要投向于城市基础设施建设、土地整理、保障房开发等业务,该类业务普遍投资金额较大,回款周期长,长期债务与城投企业的业务性质及回款进度匹配程度更高。从自身债务结构来看,日照、潍坊的城投企业短期债务占比水平明显高于省内其他城市,增加了短贷长投带来的流动性管理压力。从财政压力角度来看,潍坊、青岛和威海的城投企业短期债务规模与当地政府的一般预算收入之比超过2倍,短期债务对财力挑战较大,十分依赖于再融资。

我们认为,山东地区负面信用事件的不断暴露也体现出政府对区域债务的管理仍有待加强。山东近期非标等负面信用事件的暴露范围较为广泛,潍坊、淄博、济宁、甚至青岛等多个地级市均有涉及,与其他部分省份点状散发的情况有较明显不同。同时,我们发现山东城投的非标舆情不仅存在于经济财政实力偏弱的区域,也存在于部分经济财政实力处于全国相对良好水平的地区。此外,山东省及省内部分市级政府对债务统一管控的力度及统筹协调仍然存在一定不足。以潍坊市为例,潍坊市在2021年7月及10月两次召开了投资者恳谈会,这尽管在当时对于稳定潍坊城投企业的再融资起到了积极的作用,但此后潍坊区县级城投企业仍有负面事件不断发生,体现出市场对当地债务管理措施规范和落实力度的疑虑。

对当地银行业的影响:总体可控,城商行或将最为敏感

我们认为,尾部城投企业的信贷敞口并不构成威胁当地银行业稳定的决定性因素。我们认为潜在主体信用质量在[Bspc]序列的城投企业偿债能力非常弱,信用质量有硬伤。根据我们的初步评估,山东省内潜在主体信用质量在[Bspc]序列的城投企业的金融机构借款总额约为2,000亿元,仅占当地银行业金融机构总贷款的2%。潜在主体信用质量在[Bspc]序列的城投企业的信贷敞口中,有69%在商业银行,18%在政策性银行,另外还有13%在信托公司、租赁公司等其他金融机构。这些城投企业对于商业银行大约有1,400亿元的信贷敞口,其中有39%在城商行,35%在股份制银行,20%在国有六大行,5%在农商行。因此我们认为当地城商行对尾部城投企业风险最为敏感,但整体看尾部城投企业信贷敞口在当地中小银行信贷总额中的占比小,即使尾部城投企业发生严重风险,对当地银行业的总体影响仍然可控。

展望:城投企业——部分区县城投及尾部城投信用质量承压;再融资环境的扭转有赖于政府债务管理体系的完善,改善尚需时日

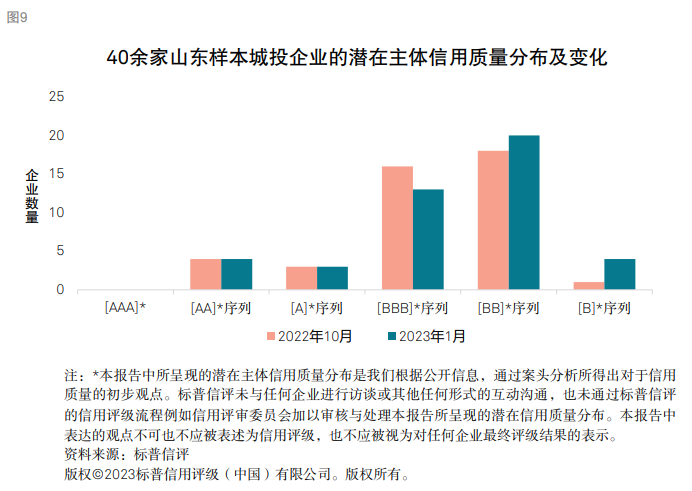

我们认为,山东省部分区县城投及尾部城投再融资压力较大,信用质量承压。标普信评持续跟踪了山东40余家样本城投企业在2022年10月及2023年1月的潜在主体信用质量分布情况。在负面舆情发酵及再融资环境恶化的背景下,部分城投企业的潜在信用质量进一步下降,标普信评针对这些变化做出一系列调整,[BBspc]序列及以下的弱资质城投占比上升。我们预计,在地方政府财政普遍承压,区域债务结构及融资环境分化明显的背景下,潍坊、济宁、泰安、威海等地区城投企业的流动性压力将较为明显,这或体现为更多非标、票据等负面信用事件的发生,公开市场债券违约的可能性仍然偏低。

我们认为,与部分经济财政实力偏弱、债务负担重的省份相比,山东省对区域的债务管理机制对投资人信心恢复或更为关键,再融资环境的扭转有赖于政府债务管理体系的完善。2022年8月,国务院发布了《关于支持山东深化新旧动能转换推动绿色低碳高质量发展的意见》,随后财政部、银保监会分别于2022年11月和2023年2月发布了相关贯彻落实的实施意见。财政部在“健全政府债务管理体系”方面提到“指导加强地方政府债务管理,强化财政预算约束”,“指导山东逐步降低高风险地区债务风险水平”;银保监会在实施意见中提到“积极配合化解地方政府债务风险”。我们认为,针对山东的连续发文体现出国家从政策层面对于推动山东地区新旧动能转换、经济高质量发展方面有较高的支持力度,同时也反映出了对于山东债务问题的关注。我们认为,山东地区的城投债务压力和不佳的再融资环境在现阶段或将持续,融资条件的改善仍需要地方各级政府多维度的措施和协调配合。若省、市级政府给予区县足够的重视,或在市级层面建立包括区县在内统一的债务管理机制,将有利于减少负面事件的发生,维护区域融资环境。

展望:银行业——尾部城投风险不会造成当地中小银行的流动性危机,但会加剧个别城商行资本补充的迫切性

考虑到目前的尾部城投压力,叠加疫情期间小微企业贷款延期风险、以及2021年下半年以来的房地产风险,山东省内部分城商行面临的资本压力较大。由于城商行的尾部城投风险很多会通过展期等重组方式进行化解,实现“以时间换空间”,所以我们认为在短期内对银行披露口径的不良贷款率和资本充足率不会发生重大冲击。加之目前稳健宽松的货币政策环境,充足的市场流动性,以及政府对中小银行的支持态度,尾部城投风险引发银行流动性危机的可能性很小。但是,从中长期来看,部分山东城商行补充资本的压力显著,需要注入更多的资本来消化小微贷款、房地产贷款和尾部城投贷款可能带来的信用损失。根据我们的初步估计,假设尾部城投企业的违约率为50%,违约后的损失率为50%,山东省内城商行的一级资本充足率的下降幅度在0-2个百分点之间,其中齐鲁银行表现出最强的资本韧性,其他的地方城商行资本韧性更弱。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序