城投新闻

Bank financial management

近期城投债一级行情极致(相对欠发达区域的“24西经01”认购超200倍,合规申购金额超2,000亿元;区域非标逾期常态化的潍坊城投3年期发在2.6%),收益率一路下行,利差持续压缩。站在当下,高收益城投债难寻,本文主要对估值在3%以上的城投债进行汇总整理,以供参考。

截至2024年6月21日(下同),共有1,838只存续债的估值在3%以上(有行权估值的情况下用行权估值),规模合计9,368.56亿元,约占YY口径下城投债余额的6%,3%以上的城投债已较为稀缺。

从区域分布来看,山东区域3%以上城投债最多,规模合计2,130.13亿元,占全省城投存续债的14.30%;其次分别为贵州、四川(分布在成都三圈层、温江区、郫都区和非成都区域)、广西(柳州为主,还包括南宁的五象新区建投)和重庆,规模分别为1,382.80亿元、1,275.43亿元、673.68亿元和653.18亿元。上述5个区域合计占3%以上城投债市场的65.27%,区域分布较为集中。

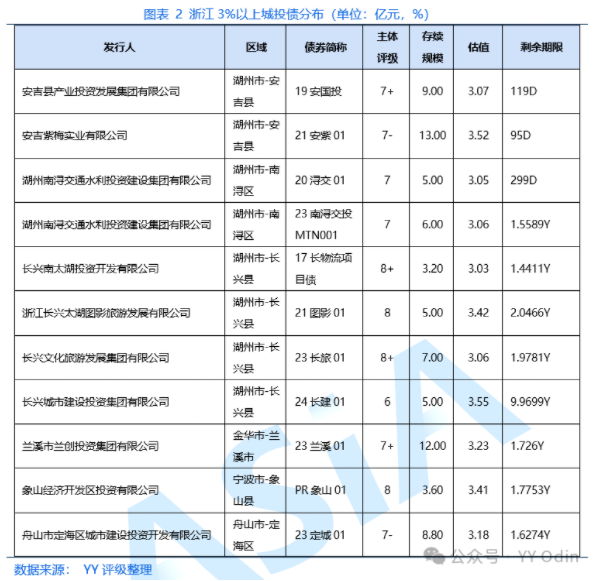

江浙为经济强省,平台多,市场认可度整体较高,具体来看下江浙3%以上城投债的情况。

浙江方面,估值3%以上的城投资产主要在债务负担相对较重的湖州市的下辖区县,包括安吉、南浔和长兴,市政府所在的吴兴区以及靠近杭州的德清县没有分布。另外,还包括金华兰溪、宁波象山和舟山定海区平台。除了长兴城投外,评级均不高,长兴城投的债项期限接近10Y,期限长。

江苏方面,13个地级市中有11个地级市存在估值3%以上的城投债,注意到不包括经济发达的苏州和老网红镇江,镇江市多年的化债取得一定的效果。3%以上城投债余额最高的为徐州市,合计75.31亿元,占27.16%,主要在下辖新沂市和邳州经开区;其次为债务负担较重的盐城和泰州,盐城主要在下辖亭湖区、大丰区和建湖县,泰州主要在下辖高港区和泰兴市;南通市则主要在下辖海门区的江苏曲水园城镇化建设投资有限公司(YY城投7-),其他城市的规模均在10亿元及以下,苏北的淮安、宿迁和连云港市分别只有9.5亿元、8.02亿元和6亿元的存续债估值在3%以上。

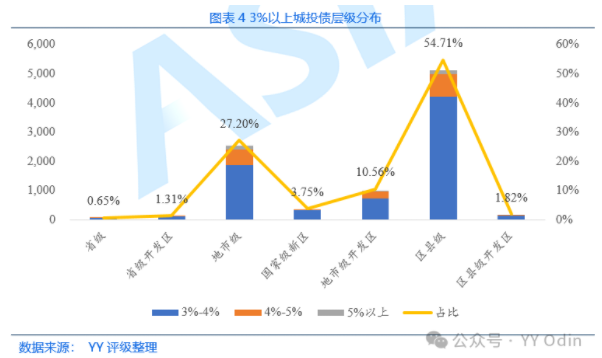

从层级分布来看,以区县级及以下平台为主,合计占56.53%。层级较高的省级平台也有分布,主要包括津城建和贵州省平台,另外还包括吉林水投、陕西文投、河北旅投、广西旅游;省级开发区平台主要是万盛经开区和天津滨海新区平台。

从评级分布来看,以YY城投7-9的投机级主体为主,投机级主体合计占92%。仍有部分投资级主体有3%以上的城投债存续,其中YY5-的主体包括津城建、涪陵国投、沈阳地铁、贵州公路和贵州水利。

从期限分布来看,1Y以内、1-2Y、2-3Y和3Y以上的占比分别为26.45%、29.01%、17.37%和27.16%。注意到,上述YY5-主体中,津城建和沈阳地铁3%以上城投债的剩余期限均在5Y以上,期限较长。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序