城投新闻

Bank financial management遵义道桥公告出台的背景是什么,银行贷款展期重组条款中有哪些细则值得关注?

来源:张伟论债

2022年12月30日,遵义道桥发布《关于推进银行贷款重组事项的公告》(以下简称“公告”),公布了其银行贷款重组协议,引起市场广泛关注。那么此公告出台的背景是什么,银行贷款展期重组条款中有哪些细则值得关注,城投平台首次公开贷款展期外溢效应如何。本文将对这些问题进行分析。

1 遵义道桥银行贷款展期是前期政策指导的具体落地

今年以来贵州省一系列债务化解政策对此次遵义道桥公开贷款展期提供了政策指导。2022年1月27日,国务院发布了《关于支持贵州在新时代西部大开发上闯新路的意见》(即“新国发2号文”),提出“允许融资平台公司在与金融机构协商的基础上采取适当展期、债务重组等方式维持资金周转”。2022年9月9日,财政部印发《支持贵州加快提升财政治理能力奋力闯出高质量发展新路的实施方案》(财预〔2022〕114号),基本延续新国发2号文在贵州化债方面的表述,新增“降低债务利息成本”。此次遵义道桥在《公告》中,也提到本次银行贷款展期,是在新国发2号文与财预114号文下,按照市场化、法制化原则,对存量银行贷款进行重组安排。

土地出让收入下行,贵州省偿债能力减弱。作为贵州省化债主要资金来源的土地出让收入,2022年因地产景气度疲软而出现大幅下降。2022年1-11月,贵州省政府性基金收入同比下降32.8%。同时,贵州省一般公共预算收入同比下降8%,这将使得城投项目回款更加滞后,从而挤占城投主体偿债现金流。

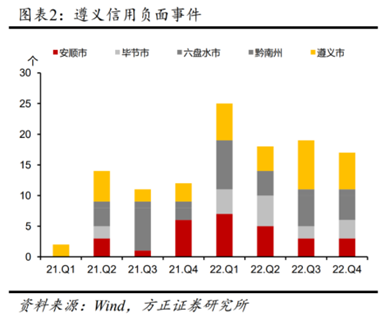

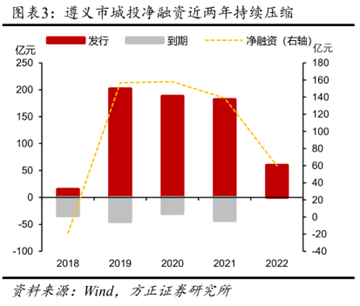

遵义持续出现信用负面事件扰动,遵义城投债融资环境紧张程度愈演愈烈。贵州省近两年累计120起非标负面舆情事件,其中36起发生在遵义。遵义市城投债净融资规模由2020年的158.1亿元压缩至2022年的59.7亿元。并且,自2019年开始,遵义市城投发债就以私募债为主,2019-2022年发行的106只债券中,仅12只为企业债,其余均为定向工作或私募债。此外,遵义市湘江投资(集团)有限公司和遵义道桥建设(集团)有限公司,分别连续9次和4次出现在上海票据交易所的商票持续逾期名单中。

相较遵义其他城投平台,遵义道桥债务体量大,债务结构短期化明显。截至1月2日,遵义道桥公开市场债券存量规模为170.7亿元,占遵义市全部存量城投债的26.8%,是遵义市存量城投债规模最大平台。从债务结构来看,遵义道桥2022年半年报披露的有息债务规模为463.78亿元,其中短期债务占比31.6%,短债占比近两年持续下降。若以每年8%的平均融资成本测算,遵义道桥每年还本付息支出规模在235亿元左右。

总体来看,遵义道桥作为遵义市最大平台,短期有息债务偿债压力较大,而遵义市作为全省负面舆情“重灾区”,区域融资环境较差,依靠市场化融资难度较大,需要引入外部协助。因此,遵义道桥成为响应政策指导的化债试点,具有其必要性。

2 本次银行贷款展期重组条款中有哪些细则值得关注

近7成银行借款进行重组。公告第一条说明本次银行贷款重组涉及债务规模为155.94亿元。根据公司2022年半年报披露数据,公司短期借款、长期借款和一年内到期的非流动负债中长期借款部分分别为32.44亿元、121.53亿元和71.04亿元,合计225.01亿元。本次银行贷款展期重组规模达到公司银行借款科目的69.3%。

重组协议中的条款是考虑银行诉求后的让步。本次重组涉及的银行贷款期限调整为20年,利率区间为3%-4.5%,前10年仅付息不还本,后10年分期还本。对比7月初新闻媒体普遍报道的“遵义道桥债务重组20年,前10年不付息”来看,遵义道桥在此次银行贷款重组协议条款上对债权人有让步。

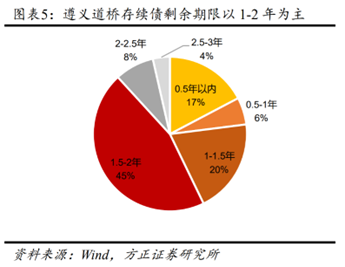

银行贷款展期缓解整体偿债压力,从而确保债券兑付。公告第三条提到,“本次银行贷款重组不涉及公开市场债券,公司将严格按照募集说明书约定,做好公开市场债券的偿付工作”。对遵义道桥2022年半年报融资结构进行拆分,银行贷款和债券融资占比分别为48.5%和45.2%,公开债仍然占到遵义道桥债务的半数。目前,遵义道桥所有债券均在3年内到期,主要集中在1.5-2年,占比45%。一方面是已经完成的银行贷款展期重组,一方面是相对平滑的公开债到期结构,遵义道桥整体偿债压力将得到缓释,对债券兑付起到保护作用。

3 城投平台首次公开贷款展期外溢效应如何

遵义道桥此次银行贷款展期,作为市场首个外发公告平台,其行为具有代表性。遵义道桥的银行贷款重组并非市场首例。如贵州省地方金融监管局官网就曾在5月27日撰稿提及民生银行贵阳分行在2022年一季度对18笔、金额91.85亿元政信类资产业务进行阶段性延本延息。但截至目前,并无其他城投平台以公告形式对外说明自身的债务重组情况。

遵义道桥化债模式是否在全国大范围拓展仍需观察,但这提供了一种可行的解决方案,在贵州省内其他弱资质地区推广的可能性较高。不论何种形式的债务重组,对投资者而言,都是让步。遵义道桥此次展期方案能够顺利通过,且展期期限长达20年,均在新国发2号文和财预114号文的政策护航下进行。而对于省外其他弱资质地区而言,目前并未出台具有针对性的“站台式”政策指导文件,当地金融机构参与协商展期重组事项积极性并不高。同时,弱资质地区信贷展期是否会对强资质区域造成劣币驱逐良币效应,也需要市场检验。因此,此次遵义道桥贷款展期重组大范围拓展的可能性不大。而更多的是作为贵州省内化债试点,待投资者预期充分后,将这一模式推广至省内其他债务压力较重地区。

银行贷款展期向公开债展期演化的概率不大。主要原因有三点。首先,银行贷款展期能够解决弱资质区域大部分债务压力。根据2021年年报来看,对于城投债融资受限弱资质区域,以贵州为例,银行贷款占贵州省全部城投主体有息债务比重的均值为52%。其次,市场对于公开违约,尤其城投债违约依然是“零容忍”态度。根据产业债经验来看,公开债一旦展期意味着主体现金流压力值达到极限,通常会一展再展,而后主体进入破产重组阶段。基建对于经济增长重要性不言而喻,因此不具备打破城投债刚兑的环境。最后,银行贷款与城投债投资者结构不同,展期协商难度不同。银行贷款主要面向当地银行,属于当地政府监管范围内。而城投债投资者包含非银投资者,展期协商难度较高。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序