城投新闻

Bank financial management

1月城投债市场存在融资需求旺盛和审批缓慢的矛盾。从需求端上看,城投债注册需求仍维持高位,但审批放缓的节奏延续至今已出现分化,具体表现为私募债的反馈周期加速缩短以及区县级城投融资注册规模加速下滑。

部分机构认为,1月的城投一级市场边际回暖或与特殊再融资债发行放缓有关,但鉴于城投债提前兑付及回售规模均大幅上升,叠加特殊再融资债或于春年开春后逐步推行,2月城投债净融资同比或仍将边际回落,严监管下审批周期延长,“资产荒”格局或有所加剧,仍需关注化债背景下城投付息压力以及“双弱”区域城投风险释放的可能。

城投债融资需求旺盛,审批总体仍放缓,但出现分化趋势

1月城投债券市场融资需求仍保持旺盛。企业预警通数据显示,1月份完成注册的城投债发行规模达4148亿元,环比去年12月高点4026亿元仍上行超3%。

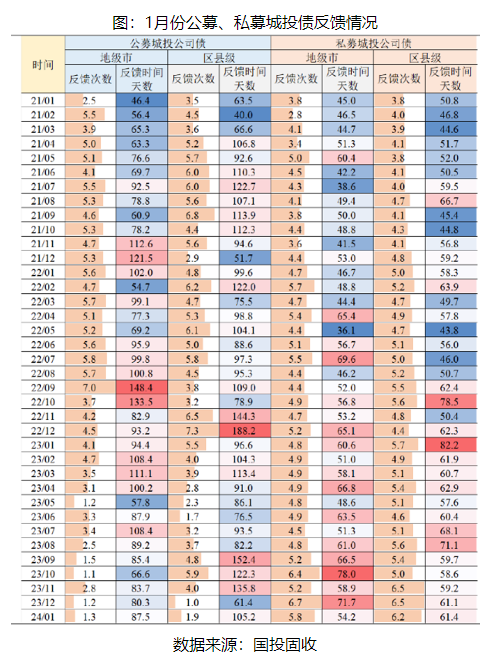

与此同时,审批缓慢的节奏从2023年下半年一直延续,不过至今出现分化。据国投证券固收团队统计,1月份公募城投公司债反馈时间明显延长,其中区县级平台公募债反馈期高达105.2天,相较地级市反馈时间87.5天而言明显拉长。

值得注意的是,与公募债相比,私募债的反馈周期加速缩短,其中地级市平台私募债反馈周期更是跌入近半年新低的54.2天,整体可见,私募债的发行速率或有所加快。

此外,国投固收分析师李豫泽认为,细分来看,目前城投债融资需求以省级、地级市平台最为旺盛,其中省级和地级市城投注册项目拟发行规模,分别由前值224亿元、2228亿元上升至335亿元、2821亿元,与此形成对比的是,区县级城投融资需求度不高,注册拟发行规模由前值的3762亿元下降至3442亿元。

值得注意的是,财政收入低于50亿以下的弱资质区县注册规模连续两月加速下滑,其中1月份再次下滑128亿元。与此同时,该类区县平台反馈天数为66.7天,较前值59.2天环比上升较大,弱区县级平台融资困境仍未能反转。

1月城投债终止规模447亿元,仍处于较高水平

终止发行规模方面,据企业预警通显示,1月城投债终止项目规模环比小幅上升6亿元至447亿元,总规模仍处于较高水平,其中河南终止规模达30亿元全国最高。

据了解,30亿元终止规模项目来源于许昌市投资集团有限公司(简称许昌投资)发行的2022年面向专业投资者非公开发行公司债券。值得注意的是,在该只债券项目在1月16日被上交所终止后,许昌投资随后向上交所申报了另一只私募债项目,目前项目状态为已受理,更新时间为2月1日,项目总规模也高达21.35亿元。从存续债到期规模来看,近期许昌投资新增融资需求力度或较大,其半个月后即有1只10亿元私募债存续到期,面临本息偿还的压力。

民生固收首席谭逸鸣表示,截至2月4日,交易所城投项目批文“终止”有所增加,共33只合计拟发行规模为544亿元,其中近1周终止的4只均为私募债,合计规模达53.5亿元。

对于2月城投债净融资表现,信达固收首席李一爽认为,1月城投债净融资环比回正,较去年年底有所回暖,但从2月初首周的数据来看,城投债净融资或从1月高点再度回落,其中借新还旧覆盖利息的规模有所下降。

数据方面,据信达固收团队统计,城投债募集资金用途分别为“借新还旧”、“偿还有息债务”、“项目建设和补充流动资金”的发行规模为1050.93亿元、161亿元和98.6亿元,占比分别为80.19%、12.29%和7.52%。截至2月2日,借新还旧规模近四周累计发行4302.44亿元,占比83.35%,占比较上期下降1.79个百分点。

部分业内人士表示,1月的城投一级市场边际回暖或与特殊再融资债发行放缓有关,但鉴于城投债提前兑付及回售规模均大幅上升,叠加2024年首支特殊再融资债已于2月2日由贵州发行,新一轮特殊再融资债发行或于开春后逐步推行,2月城投债净融资同比或仍将边际回落。

中诚信国际表示,尽管从全年来看,预计2024年债市违约风险仍然整体可控,但需关注化债及严监管下城投的付息压力以及“双弱”区域城投风险释放的可能。

国投固收分析师李豫泽也认为,当前城投债券的审批节奏并未放松,弱资质区县城投的债券审批继续放缓,且终止项目规模环比上升,处于较高水平,城投债券的监管审批节奏偏紧或将成为近期的常态。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序