新闻论坛

knowledge11月隐债置换加速,再融资债发行放量!期间有哪些主体首发城投债?又有哪些城投商票持续逾期?

01

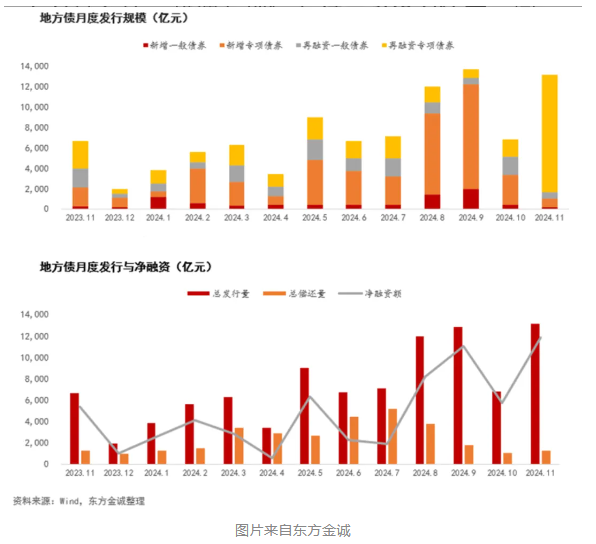

11月隐债置换加速再融资债发行放量

据东方金诚数据,11月地方债发行量和净融资额环比、同比均显著增加。11月地方债发行13141亿元,同比增加6469亿元,环比增加6310亿元。11月净融资11850亿元,同比增加6475亿元。环比增加6085亿元。

11月再融资债发行放量,用于置换存量隐债的再融资专项债发行占比达82.6%。其中新增专项债856亿元,新增一般债发行量195亿元,两者环比、同比都有所减少。

再融资债发行量12089亿元,环比、同比都有所增加,分别为8613亿、7526亿。截至11月底,25个省市拟发行或已发行再融资专项债,规模15734.49亿元;16个省市完成再融资专项债发行,规模10852.11亿元,其中,贵州、江苏、湖南已完成两次发行。

除此之外,当月仍有11省市发行特殊再融资债,规模702亿元,主要集中于浙江(232亿)、山东(201亿)和云南(106亿),但同比环比都有所减少。

02

11月哪些主体首发城投债?

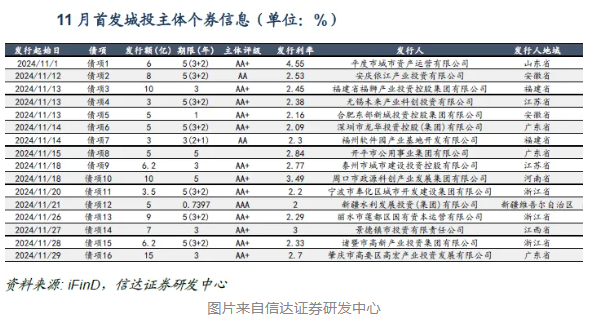

据信达固收研报,11月首发债主体数量和规模均有所提升。11月首次发债平台16家,较10月增加5家,发债规模为106.9亿元,较10月增加45.7亿元,主要集中于经济较为发达的区域浙江、广东等。募集资金用途多用于偿还有息债务,类型上以私募债居多。

具体来看:

省份分布方面:广东新增3家,浙江新增3家,福建、江苏和安徽均新增2家。

募集资金用途方面:16家主体中11家披露募集说明书,多数用于借新还旧和偿还集团内有息债务。其中6家平台能新增融资。

发行品类方面:交易所有13家首次发债城投主体,交易商协会则有3家。

新发主体特征方面:多数发债主体非近两年新成立。新发债主体模式有两种,一是原发债平台上架设新平台作为母公司发债;一是原发债平台下重组一家新的发债主体,新平台主营业务可能更偏产业,通过新平台可能实现新增融资。

03

11月哪些城投商票持续逾期?

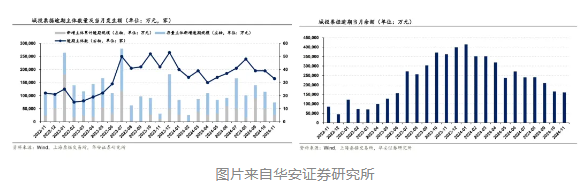

据华安固收研报,11月,41家发债城投出现承兑人逾期,较10月减少10家,逾期金额3.30亿元,环比减少5.67亿元,其中新增主体累计逾期金额8700万元,存量主体新增逾期发生额2.43亿元。

具体来看:

主体类型方面:41家逾期主体中,2家城投(山东济宁市、枣庄某区县级平台)首次被披露承兑人逾期,32家主体出现商票持续逾期,8家主体本月未曾出现承兑人逾期但仍未退出持续逾期名单。

区域分布方面:其中地市级平台13家,主要分布在遵义(2家)、昆明(7家)、柳州(2家)、濮阳与西宁;区县级平台19家,主要分布在潍坊(4家)、青岛(4家)、贵阳(2家)、洛阳(2家)、重庆、德州、泰安、枣庄、郑州、遵义与德宏州;园区级平台8家,主要分布在贵阳(2家)、潍坊市(3家)、昆明、黄石与巴彦淖尔市。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我