新闻论坛

knowledge今年化债组合拳持续出台,加快化解融资平台债务风险。近期高层更是直接增加10万亿地方化债资源用于置换存量隐债,且用于隐债置换的地方债发行节奏明显快于去年四季度,在此背景下,城投高收益资产将减少,这将加剧城投资产的收益荒,那后续城投债关注点在哪里呢?

一揽子化债利好政策持续落地

为完善和落实一揽子化债,今年化债组合拳持续出台,加快化解融资平台债务风险。

一揽子化债方案后,35号文出台,支持12个重点省份的高息债务化解,通过置换重组优化债务结构,延长债务期限,降低付息成本。35号文所支持的债务主要指已报送的去年3月底承担的贷款、债券、非标等金融债务。35号文后,各地陆续有债务置换落地。同时35号文提到的统借统还、央行SPV等化债举措也在持续落地。

随后35号文的补充:47号文、14号文、134号文、150号文相继出台。14号文明确非重点省份可自主选报辖区内债务负担重、化债难度高的地级市,获批后可以参照12个重点省份的相关政策化债。134号文将35号文相关政策适用期限延长至2027年6月底,并将双非债务和境外债纳入到支持化解的范围,并且明确城投退平台后的管理方式。150号文则明确融资平台退出35号文名单的具体要求。而近期高层更是直接增加10万亿地方化债资源用于置换存量隐债。

城投债进入存量时代

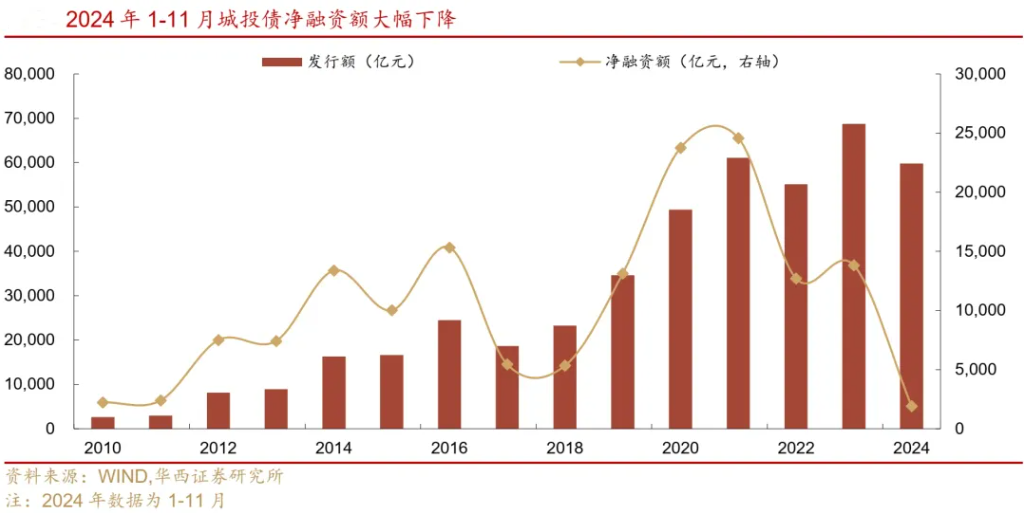

化债背景下,城投融资趋严,今年净融资规模大幅减少,城投债进入存量时代。据华西证券研究所数据,截至11月,城投债发行规模6.0万亿元,较去年同期下滑7.4%;净融资规模1904亿元,较去年同期下滑87.3%。

具体来看:

净融资方面:截至11月底,私募债、低等级和低行政级别城投债净融资均转负,高票息资产供给越来越少。

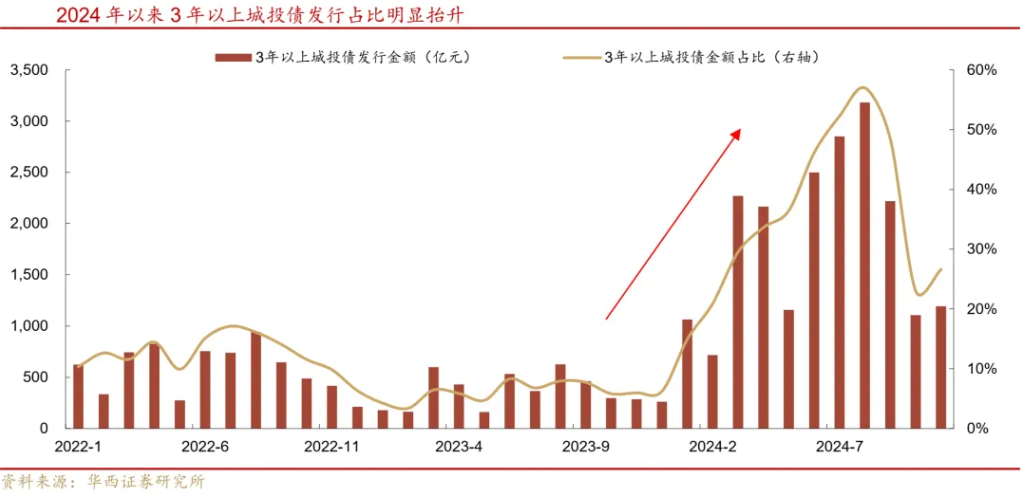

发行期限方面:受益于化债政策持续性,城投债信用风险下降,发行利率走低同时,发行期限也在拉长。其中3年以上占比上升,个别月份甚至超4年。

区域分布方面:各省城投债净融资分化明显。其中山东、河南和广东等省城投债净融资规模靠前,均超300亿。甘肃、贵州、湖南、天津、江苏等省份为负。而且江苏、浙江、山东、天津、湖北城投债净融资同比缩量较多,降幅超千亿元。

发行利率方面:各省城投债发行利率整体下行,多数省份平均发行利率低于3%。其中辽宁、云南、贵州、黑龙江、青海等重点省份发行利率在3.1%以上。上海、北京、广东、福建、浙江、江苏加权平均发行利率均在2.55%以下。

写在最后

总体来看,本轮隐债置换的地方债发行节奏明显快于去年四季度,不少高票息城投债或将被提前兑付。而且由于新发利率较低,高息的存量城投债到期后可能会消失,叠加明年城投债供给可能仍然难以放量,以及城投点心债监管趋严,供给增加也有一定难度。在此背景下,城投高收益资产将减少,这将加剧城投资产的收益荒,而且明年上半年或许会更加突出。

市场认为本轮置换过程中,低等级、长久期城投债表现可能占优,其票息相对较高,利差压缩空间也更大。布局城投债,市场认为后续可参考两个维度,一是对2027年6月前的城投债进行中短久期下沉,毕竟期间城投债违约风险很小,可关注票息较高的区域。据华西证券研究所数据,2027年6月前城投债到期规模9.36万亿元,其中八成以上不足2.5%。二是可关注流动性好、期限利差陡峭主体,适当拉长久期。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我