新闻论坛

knowledge贵州省城投企业偿债能力

1.贵州省城投企业概况

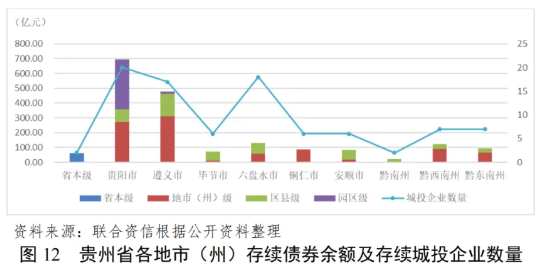

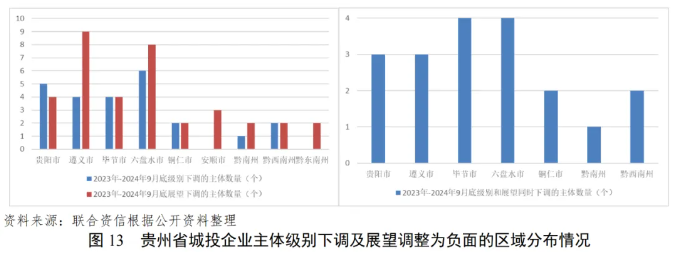

贵州省存续城投企业以地市(州)级和区县级为主,主要集中在贵阳市、六盘水市和遵义市;从级别分布看,主体级别为AA及AA-的城投企业占比高,部分城投企业信用资质偏弱。自2023年以来,贵州省评级下调的城投企业主要分布在六盘水市、贵阳市、遵义市和毕节市,下调原因主要包括持续出现负面舆情、纳入失信被执行人、借款及票据逾期、涉诉较多及担保代偿风险较大、流动性压力凸显等。

截至2024年9月底,贵州省存续城投企业共91家,其中省级2家、地市(州)级35家、区县级46家和园区城投企业8家。

从区域来看,贵阳市、六盘水市和遵义市发债城投企业分别为20家、18家和17家,其他各地市(州)发债城投企业数量均在10家以下。

从级别分布看,主体级别为AAA的城投企业共4家(包括省本级2家和地市级2家);AA+的城投企业9家(毕节市1家、贵阳市4家和遵义市4家),AA的城投企业50家,AA-的城投企业22家,AA-以下级别的城投企业6家。

2023-2024年9月底,贵州省主体级别或展望下调的城投企业共40家,主要分布在六盘水市、贵阳市、遵义市和毕节市;主体级别和展望同时下调的城投企业共19家,集中在贵阳市、遵义市、毕节市等6个地市(州);下调原因主要包括持续出现负面舆情、纳入失信被执行人、借款及票据逾期、涉诉较多及担保代偿风险较大、流动性压力凸显等。

2.城投企业发债情况

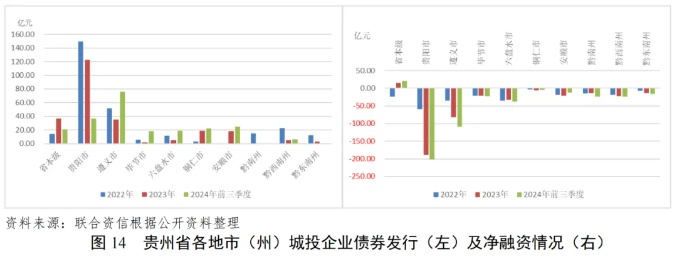

自2022年以来,贵州省城投债持续净偿还,存量规模持续压降;受借新还旧限制,城投债发行区域仍集中在贵阳市和遵义市。

截至2024年9月底,贵州省城投债存续总规模为1842.22亿元,其中贵阳市和遵义市城投债存续规模合计占比63.56%,省本级及其余各地市(州)城投债存续规模占比均不足10%。2023年,贵州省城投债发行规模为246.10亿元,同比下降14.06%,集中在贵阳市和遵义市;铜仁市和安顺市城投债发行规模有所增长,其余各地市(州)发行规模均同比大幅下降。2024年前三季度,贵州省城投债发行规模为222.50亿元,仍集中在贵阳市和遵义市。

2022年以来,贵州省城投债持续净偿还,存量规模持续压降。2023年及2024年前三季度净偿还规模分别为386.57亿元和429.72亿元。

3.贵州城投企业偿债能力分析

遵义市、黔东南州、黔南州和安顺市发债城投企业短期偿债压力相对较大,贵阳市和遵义市城投企业2025年到期债券规模较大。贵州省城投债发行利率及发行利差有所下降,但仍居重点省份的首位。

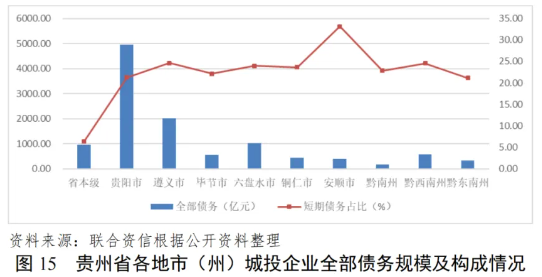

截至2024年6月底,贵州省发债城投企业全部债务合计超1.10万亿元,其中,贵阳市和遵义市城投企业全部债务分别占比43.61%和17.58%。除省本级以外,各地市(州)的城投企业短期债务占比均超过20%,尤其安顺市短期债务占比达33.15%。

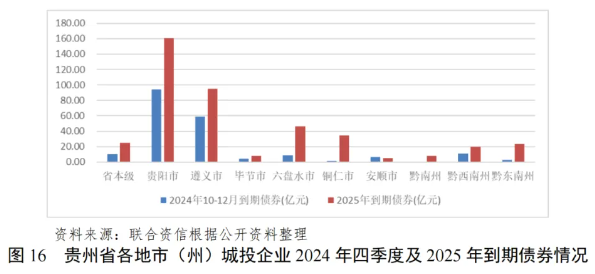

债券集中兑付方面,2024年10-12月及2025年,贵州省到期债券(在考虑行权的情况下)规模分别为196.47亿元和424.48亿元,集中偿付压力较大。

具体来看,贵阳市和遵义市到期债券规模较大,需关注以上区域的到期偿付压力。

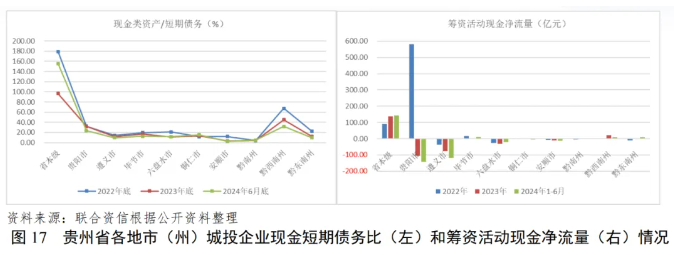

短期偿债能力方面,2024年6月底,除省本级外,贵州省各地市(州)发债城投企业现金类资产对短期债务的覆盖倍数均不超过0.35倍,其中遵义市、黔东南州、黔南州和安顺市城投企业现金类资产对短期债务的覆盖倍数不超过0.10倍。

再融资方面,从2023年贵州省各地市(州)城投企业筹资活动现金净流量来看,除省本级、毕节市、黔西南州和黔东南州外,其他各地市(州)发债城投企业筹资活动现金均表现为净流出,其中贵阳市、遵义市和六盘水市净流出规模较大。

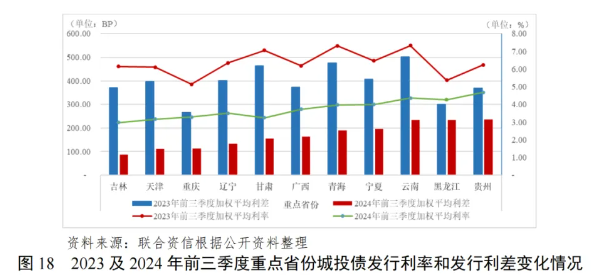

再融资环境方面,一揽子化债政策的实施叠加结构性资产荒延续,2024年前三季度,重点省份城投债平均发行利率和平均发行利差同比均明显下降,但贵州省城投债发行利率及发行利差仍居重点省份的首位,再融资环境仍有待改善。

4.贵州各地市(州)财政收入对发债城投企业债务的支持保障能力

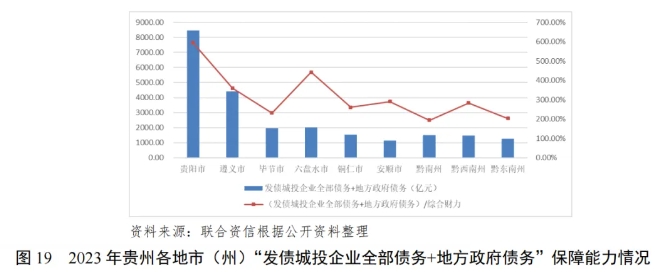

贵州省发债城投企业主要集中在贵阳市、遵义市和六盘水市,以上三市城投债务在区域整体债务中占比较高,且“(发债城投企业全部债务+地方政府债务)/综合财力”均超350%。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我