新闻论坛

knowledge

上周(12月9日-12月13日),信用债高收益成交总规模903.26E,较此前一周(12月2日-12月6日成交总量1110.92E)下滑18.69%;其中,城投板块成交规模621.64E,环比下降26.19%,占总成交规模的比重68.82%;地产板块成交量51.08E,环比下降27.80%,占总成交规模的比重5.65%;其他产业债成交量230.54E,环比上升16.43%,占总成交规模的比重25.52%。

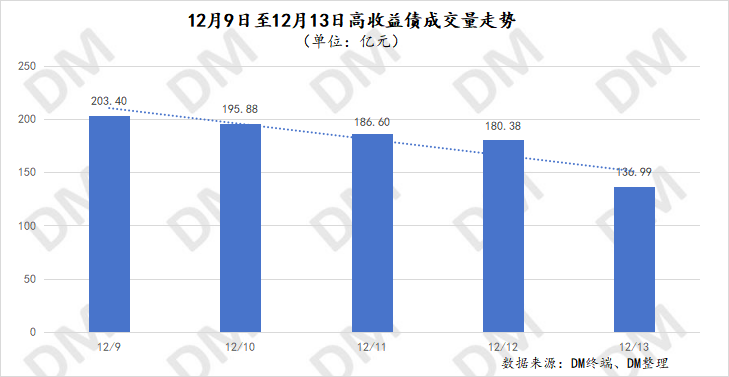

整体成交量走势来看,上周,高收益信用债的日成交量逐日递减,由周一的203.40E降至周五的136.99E,为10月以来最低。日均成交量由此前一周的222.18EE降低18.69%至180.65E。

1. 周度城投债高收益成交情况:

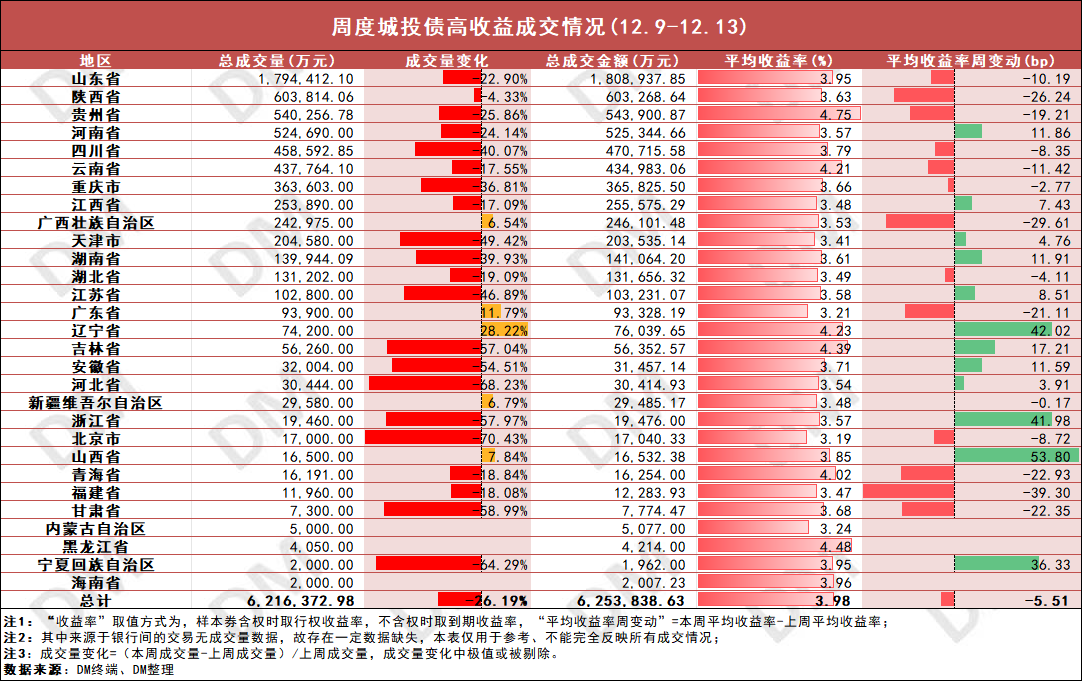

价格方面,城投债周平均收益率3.98%,较此前一周微幅下行5.51bp,各省份平均收益率变动皆在54bp以下。其中山东、陕西、贵州等省份周收益率下行,福建下行幅度最大,下行39.30bp至3.47%。河南、江西、天津等周收益率上行,山西上行幅度最大,上行53.80bp至3.85%。此外,贵州周收益率最高为4.75%。

贵州方面,贵阳经开城投“PR筑经01”周均价跌至38.8元(最新面值40元),收益率上行606bp至11.14%;山东方面,济宁兖州惠民城投“19兖投02”上周有两笔99.78元附近折价,拉高周平均收益率,该债将于12月24日到期。

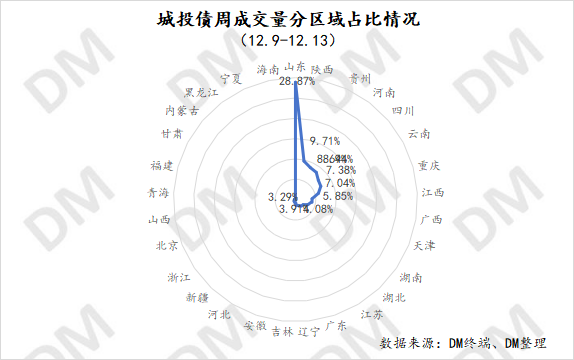

成交量方面,城投债周成交量环比下降26.19%,除广西、广东、辽宁、新疆、山西五个省份外,其他省份成交量有不同程度下降。北京降幅最大,下降70.43%至1.7E。山东周成交量维持板块最高,为179.44E,其余省份成交量均在61E以下。单券来看,上周西安高科“24西安高科MTN001”成交量最高,为11.19E,其余债券成交量在10E以下。

部分债券周表现:

此外,上周多城投债拟提前兑付:

陕西方面,大荔城投“PR大荔债”持有人会议审议通过提前兑付等议案;

辽宁方面,大洼城投拟提前兑付“PR大洼债”剩余本金3.04亿元,12月17日召开持有人会议。

广西方面,钦州开投“23钦州开投MTN001”拟于12月16日召开持有人会议审议提前兑付5.0373亿元本金等议案。广西宁明惠宁建投拟12月20日召开“18宁明债01”持有人会议审议提前兑付议案。

甘肃方面,兰石集团“20兰石01”拟于12月18日召开持有人会议审议提前兑付等议案。

福建方面,永安国投“19永安01”、“PR永安01”拟于12月17日召开第二次债券持有人会议,审议提前兑付议案

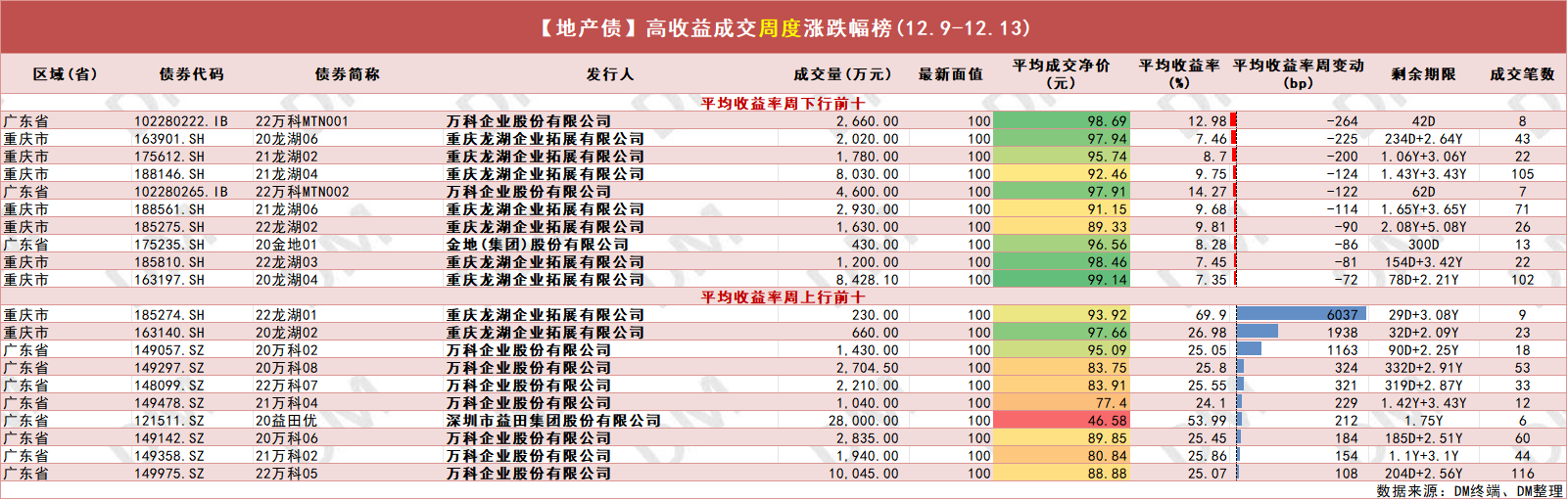

2. 周度地产债高收益成交情况:

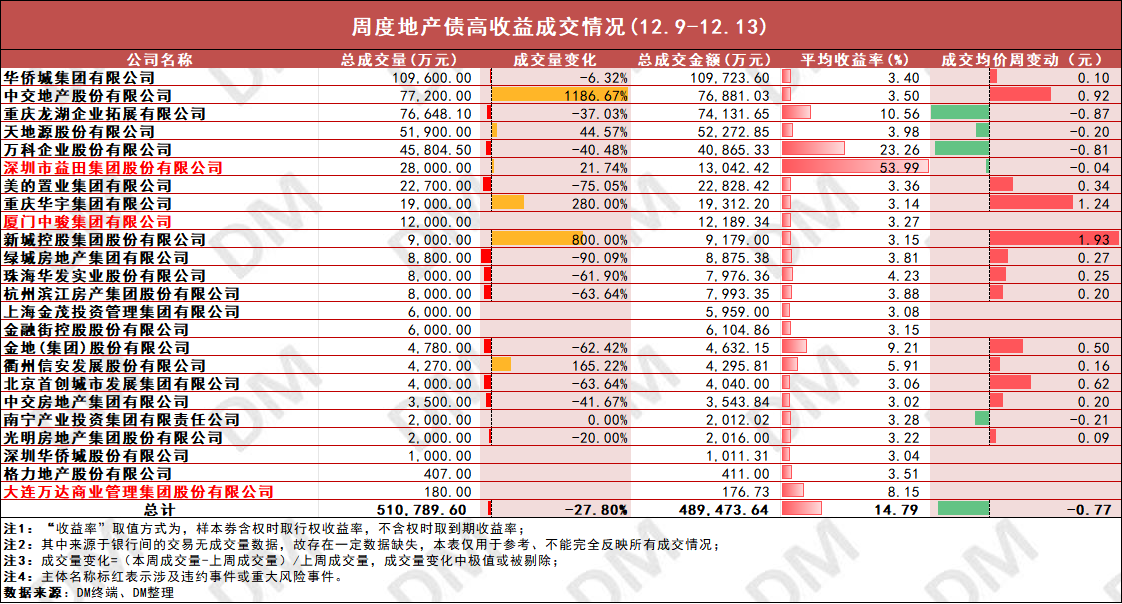

价格方面,周地产成交均价下跌0.77元,华侨城集团、中交地产、美的置业等上涨,其中新城控股集涨超1.9元,重庆华宇集团涨超1元,中交地产涨近1元。龙湖、天地源、万科等下跌,其中龙湖、万科跌超0.8元。

成交量方面,地产板块周成交量环比下降27.80%,中交地产、天地源、深圳益田集团等企业成交量上升,华侨城集团、龙湖、万科等成交量下降。华侨城集团成交量升至板块最高,为10.96E,其余主体成交量在10E以下。单券来看,上周“24中交地产PPN002”成交量最高为5.3E。

政策方面,中央经济工作会议12月11日至12日在北京举行。会议提出,有效防范化解重点领域风险,牢牢守住不发生系统性风险底线,持续用力推动房地产市场止跌回稳,加力实施城中村和危旧房改造,推动构建房地产发展新模式,稳妥处置地方中小金融机构风险。

部分债券周表现:

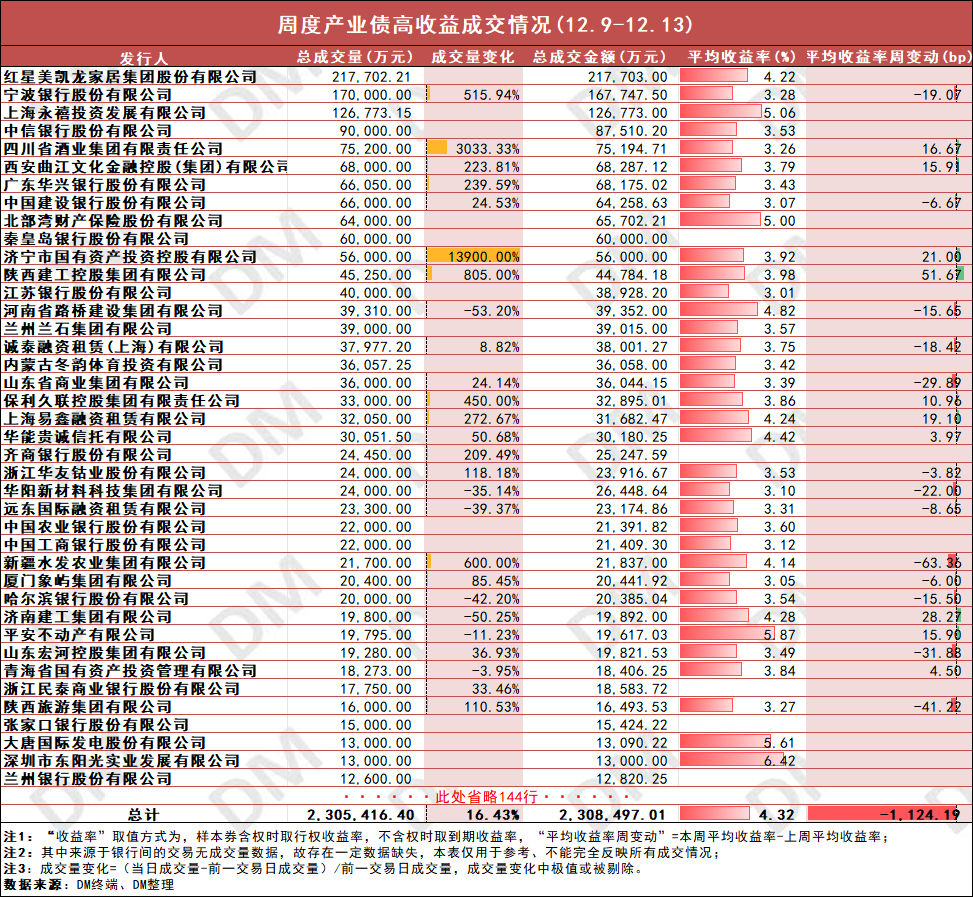

3. 周度产业债高收益成交情况:

其他产业债周平均收益率下行至4.32%。新疆水发农业集团、山东美晨科技、陕西旅游集团等主体周收益率下行,陕西建工控股集团、济南建工集团、瑞茂通等主体周收益率上行。

成交量来看,整体产业债周成交量环比上升16.43%,其中济宁国投、川酒集团、陕西建工控股集团等周成交量上升,河南路桥、华阳新材料科技集团、远东国际融资租赁等主体成交量下降。

部分债券周表现:

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我