新闻论坛

knowledge上周(11月4日-11月8日),信用债高收益成交总规模1483.60E,较此前一周(10月28日-11月1日成交总量1450.26E)增长2.30%;其中,城投板块成交规模1161.94E,环比上升0.82%,占总成交规模的比重78.32%;地产板块成交量61.46E,环比上升22.10%,占总成交规模的比重4.14%;其他产业债成交量260.20E,环比上升5.17%,占总成交规模的比重17.54%。

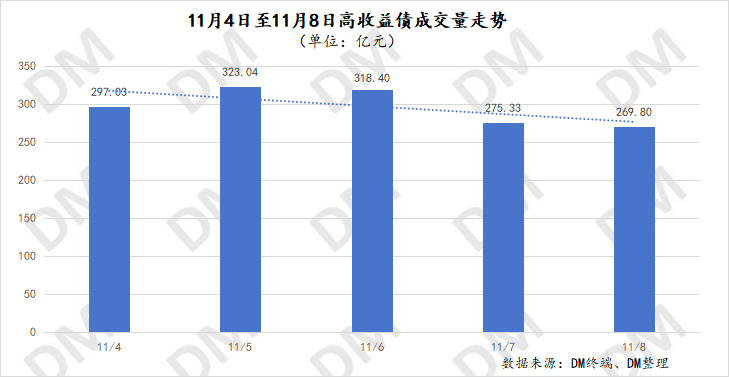

整体成交量走势来看,上周,高收益信用债的日成交量在260E-330E区间波动,其中周二成交量最高为323.04E,周五降至最低为269.80E。日均成交量继续回升,由此前一周的290.05E增长2.3%至296.72E。

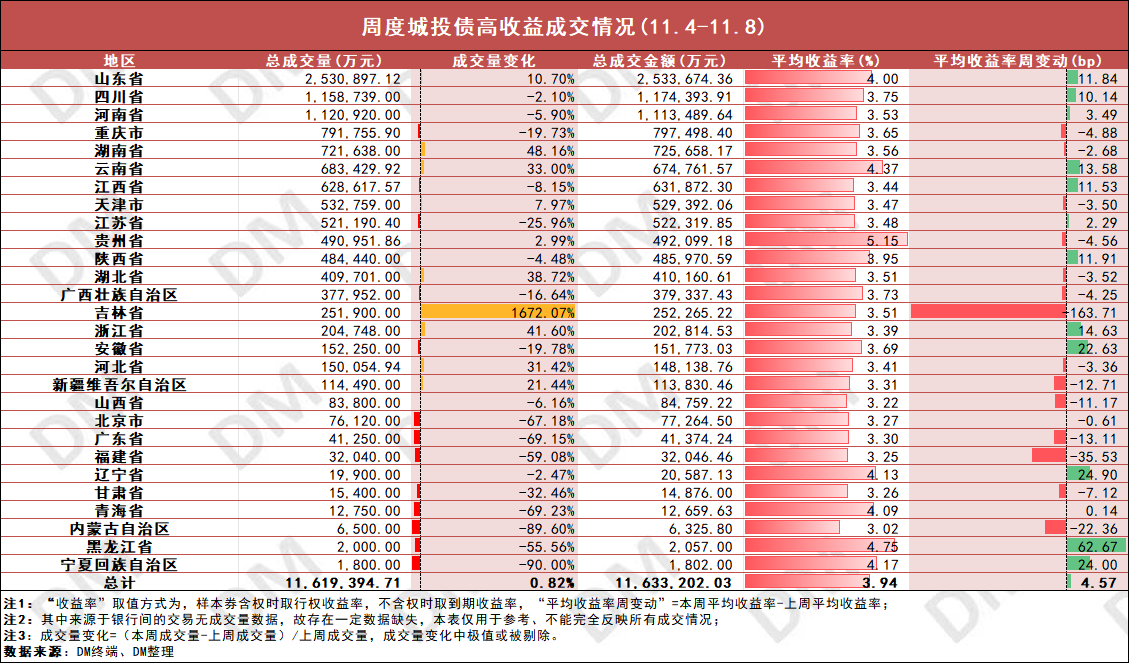

1.周度城投债高收益成交情况:

价格方面,城投债周平均收益率3.94%,较此前一周微幅上行4.57bp,除吉林、黑龙江外,其他省份周收益率变动皆在40bp以内。山东、四川、河南等省份周收益率小幅上行,其中黑龙江依然是周内上行幅度最大的省份,上行62.67bp至4.75%。重庆、湖南、天津等省份小幅下行,其中吉林下行幅度最大,下行163.71bp至3.51%。此外,上周贵州平均收益率均最高,为5.15%,其余省份皆在5%以下。

四川方面,四川秦巴新城投资集团“19秦投01”跌超6元至100元,周收益率上行385bp至7.95%。贵州方面,七星关新宇建投“PR新宇02”周收益率上行97bp至6.73%,11月4日发行人公告,该债提前兑付议案获持有人会议通过,将于本周五到期。

此外,上周另有笔多城投债拟提前兑付。

永安国投拟于11月29日召开“PR永安01”持有人会议,12月2日召开“19永安01”持有人会议,将审议提前兑付议案。

鹰潭文旅发展拟于11月7日提前兑付“21龙虎山MTN001”剩余本息。

兴义信恒城投拟提前兑付“PR兴义02”/“18兴义信恒债02”,将于11月21日召开持有人会议,债券余额为1.6亿元。

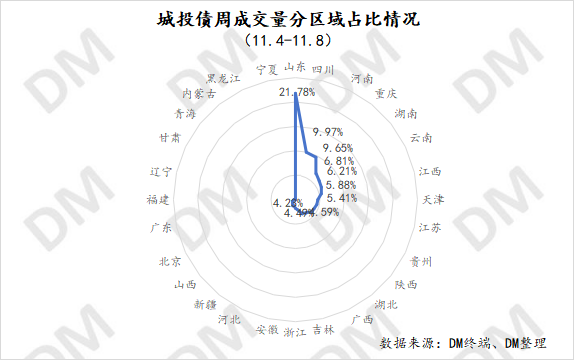

成交量方面,城投债周成交量环比上升0.82%,山东、湖南、云南等成交量上升,吉林增幅最大,超此前一周17倍。四川、河南、重庆等省份成交量下降,宁夏降幅最大,成交量不及0.2E。山东周成交量维持板块最高,为253.09E,四川、河南成交量超110E,其余省份成交量均在100E以下。单券来看,上周长春轨交“24长春轨交MTN003”成交量最高,为22E。

部分债券周表现:

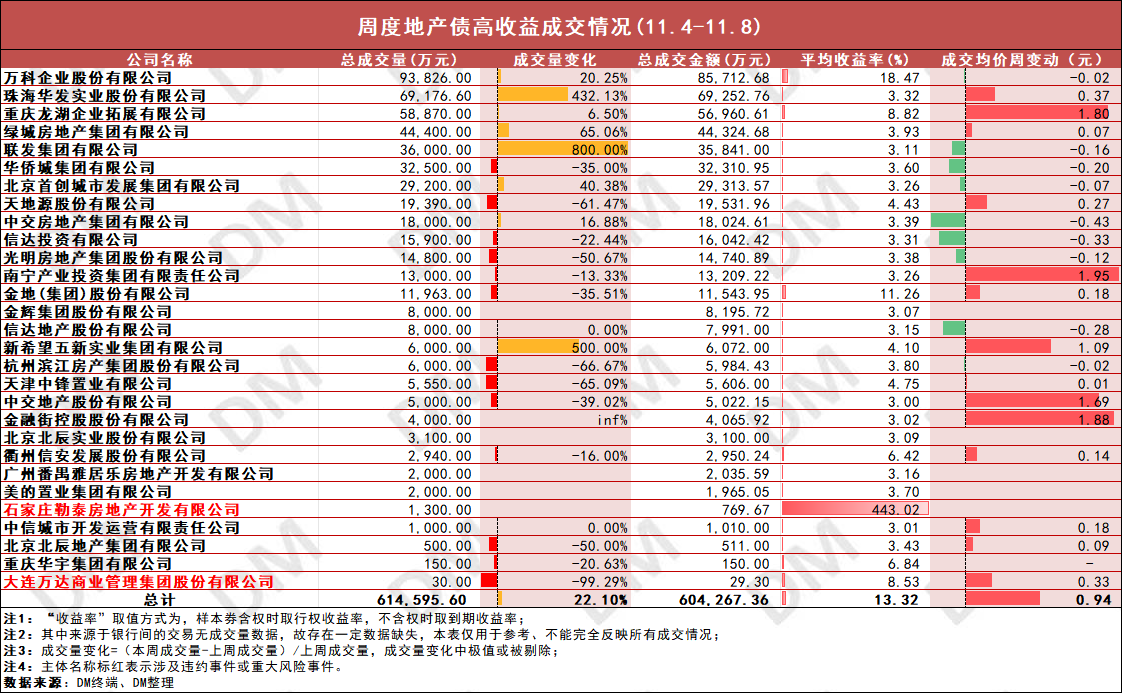

2.周度地产债高收益成交情况:

价格方面,周地产成交均价上涨0.94元,华发股份、龙湖、绿城等上涨,其中龙湖、南宁产投、新希望、中交地产、金融街控股涨超1元。万科、联发集团、华侨城集团等下跌。

成交量方面,地产板块周成交量环比上升22.10%,万科、华发股份、龙湖等成交量有所增长,华侨城集团、天地源股份、信达投资等成交量有所下降。万科维持板块成交量最高,为9.38E。单券来看,上周“24中粮置业MTN001”成交量最高为10.2E,其余债券成交量均在4E及以下。

此外,上周多地上调首套房贷利率下限。据钱江晚报,杭州多家银行从11月8日起将首套房贷利率上调至3%,与二套房贷利率保持一致。该调整仅影响新发放贷款客户,对存量房贷客户无影响。此次调整可能是银行的统一行为,其他城市如广州、南京、苏州、长沙等地近期也纷纷上调首套房贷利率至3%。

部分债券周表现:

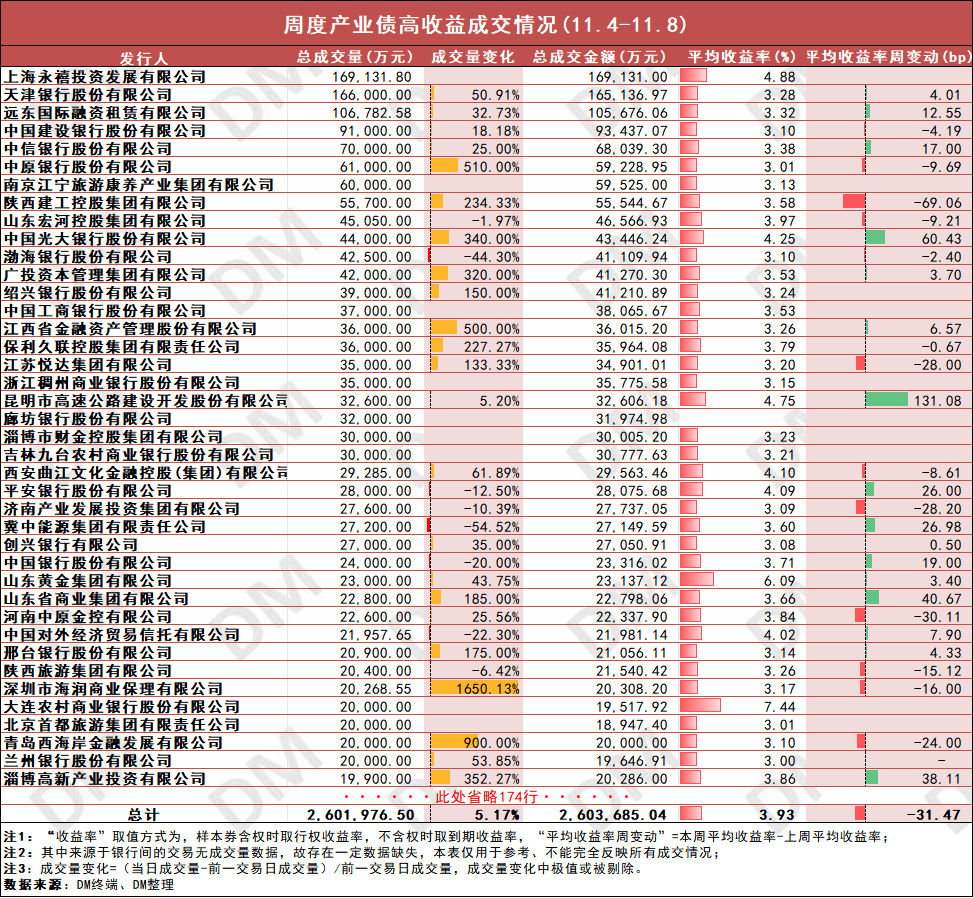

3.周度产业债高收益成交情况:

其他产业债周平均收益率小幅下行31.47bp至3.93%,昆明高速、安徽省供销集团、海亮集团等主体周收益率上行,陕西建工、河南中原金控、江苏悦达集团等主体周收益率下行。

成交量来看,整体产业债周成交量环比上升5.17%,其中天津银行、远东国际融资租赁、中国建设银行等周成交量上升,渤海银行、冀中能源集团、中国银行等主体成交量下降。

部分债券周表现:

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我