新闻论坛

knowledge上周(10月28日-11月1日),信用债高收益成交总规模1450.26E,较此前一周(10月21日-10月25日成交总量1171.14E)增长23.83%;其中,城投板块成交规模1152.51E,环比上升36.03%,占总成交规模的比重79.47%;地产板块成交量50.33E,环比下降12.79%,占总成交规模的比重3.47%;其他产业债成交量247.41E,环比下降7.05%,占总成交规模的比重17.06%。

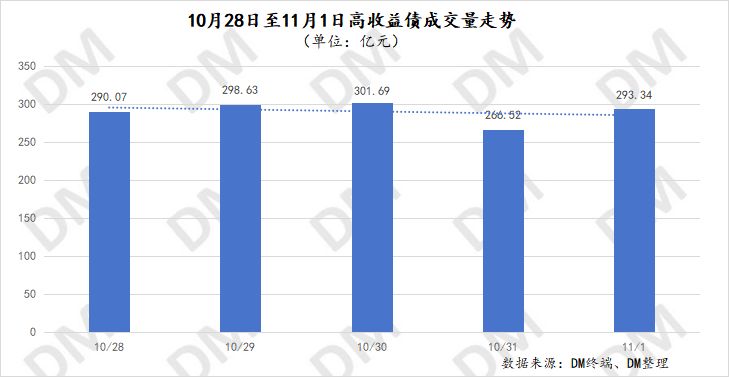

整体成交量走势来看,上周,高收益信用债的日成交量围绕300E上下波动,其中周四成交量最低为266.52E,周三最高为301.69E。日均成交量有所回升,由此前一周的234.23E增长23.83%至290.05E。

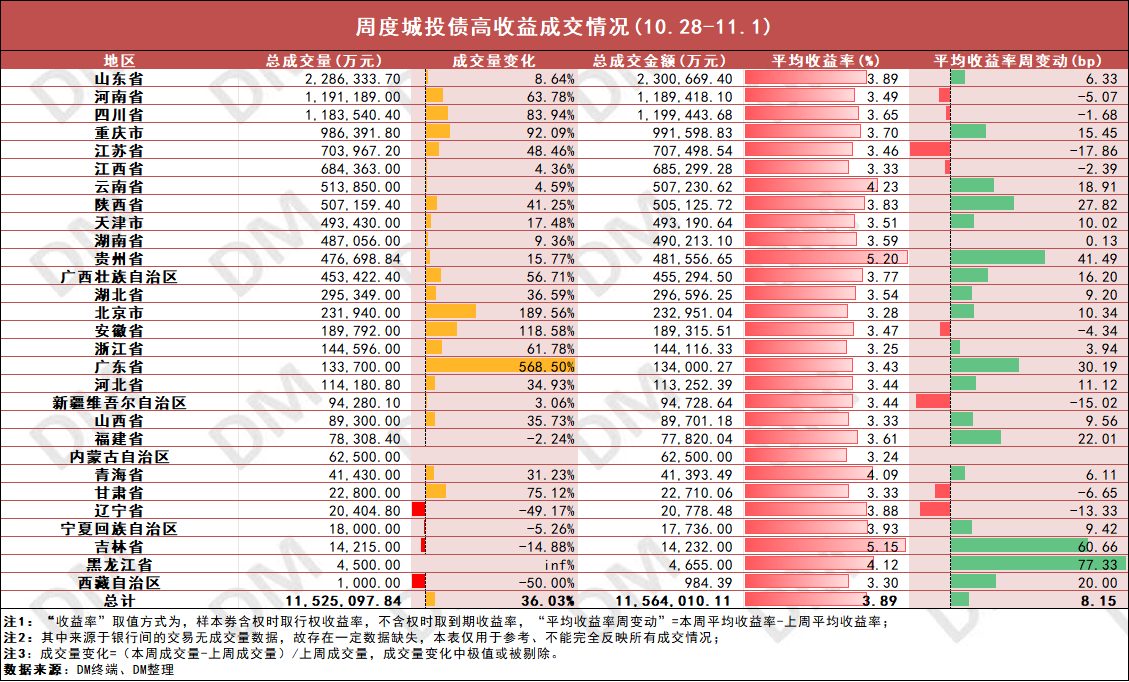

1.周度城投债高收益成交情况:

价格方面,城投债周平均收益率3.89%,较此前一周微幅上行8.15bp,各省份变动幅度在80bp以内。山东、重庆、云南等大部分省份周收益率小幅上行,其中黑龙江上行幅度最大,上行77.33bp至4.12%。河南、四川、江苏等小部分省份小幅下行,其中江苏下行幅度最大,下行17.86bp至3.46%。此外,上周贵州、吉林平均收益率均上行至5%以上,贵州最高,为5.20%。

贵州方面,遵义经开投“19遵经02”跌至99.38元,该债将于11月26日到期。陕西方面,西安曲江文控“22曲控01”均价跌至99.77元,周收益率上行468bp至8.32%。广西方面,“21柳发02”10月29日发生一笔80元成交,收益率大幅上行,除此之外,上周该债成交净价皆在103元以上。此外,10月29日,旗下“20柳发01”付息。

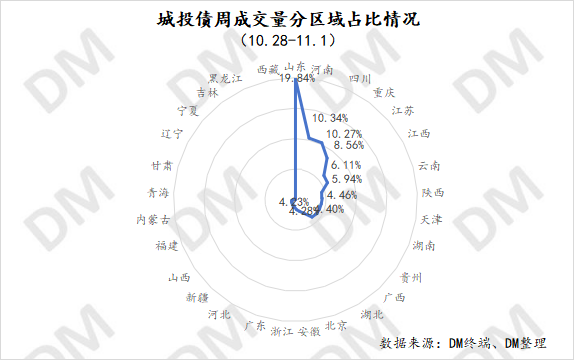

成交量方面,城投债周成交量环比上升36.03%,除辽宁、宁夏、吉林、西藏外,其他省份成交量皆有不同程度上升。山东周成交量维持板块最高,为228.63E,河南、四川成交量超110E,其余省份成交量均在100E以下。单券来看,上周广西金投集团“24桂金MTN001”成交量最高,为12.30E。

一级发行方面,城投发债难度增大,高息城投债回归,部分城投债发行利率达6%以上。例如红河发展“24红河04”发行规模2.73亿元,票面6.5%,“24红河06”发行规模0.1亿元,票面6.7%。据21世纪经济报道,截至10月30日,10月合计取消发行规模431.31亿元,环比增加88.08%,同比增加288.04%。“这个月城投发债难度明显变大,资质差的城投发债难度尤其增大”某券商投行部人士称,目前债券发行呈现期限缩短、发行难度加大、利率抬升的特点。

部分债券周表现:

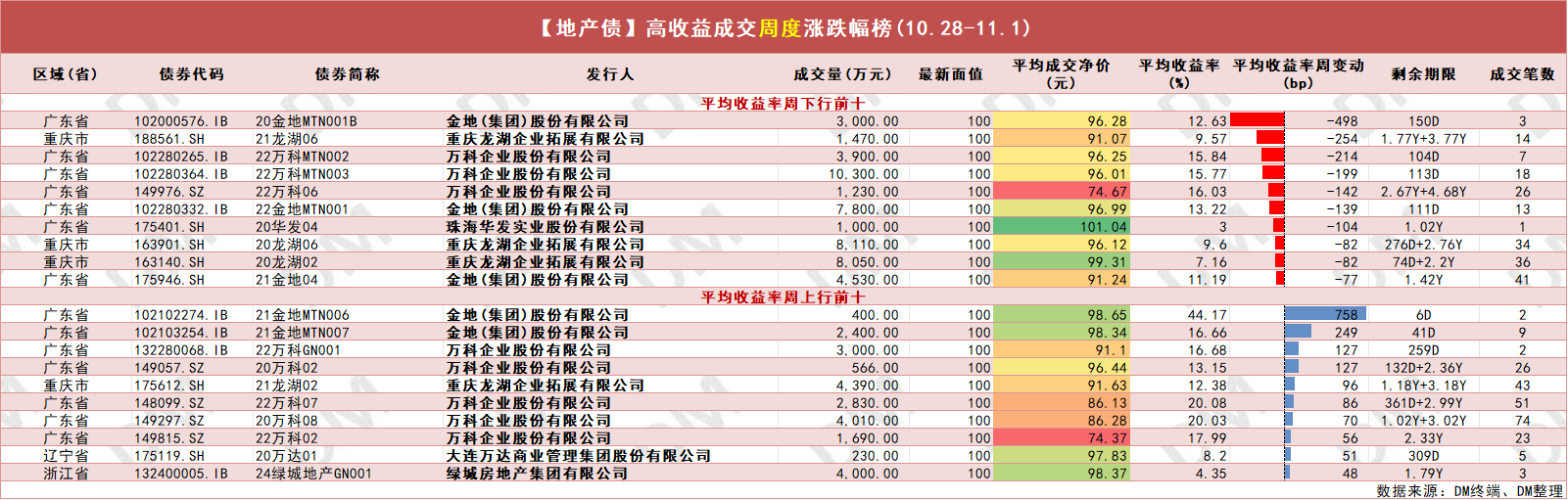

2.周度地产债高收益成交情况:

价格方面,周地产成交均价上涨1.91元,万科、龙湖等上涨,其中万科涨超2元,上周万科动作不断,其中包含获交通银行10亿元担保贷款、三季报披露已完成197亿公开债务偿还、再进行重大人事调整、向万物云出售武汉新唐50%股权等多项内容。龙湖涨超1元。华侨城集团、绿城等下跌,其中南宁产投、中交地产、信达地产、国贸地产、新希望跌超1元。

成交量方面,地产板块周成交量环比下降12.79%,万科、金地、滨江集团等成交量下降,龙湖、华侨城集团、光明房地产等成交量有所上升。万科维持板块成交量最高,为7.80E。单券来看,上周“24天地源MTN003”成交量最高为5E,其余债券成交量均在2E及以下。

此外,据央视新闻,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六大商业银行10月31日发布公告,从11月1日起,陆续对商业性个人住房贷款利率实行新的定价机制。这也意味着中国人民银行一个月前发布的完善商业性个人住房贷款利率定价机制要求,即将正式落地。

部分债券周表现:

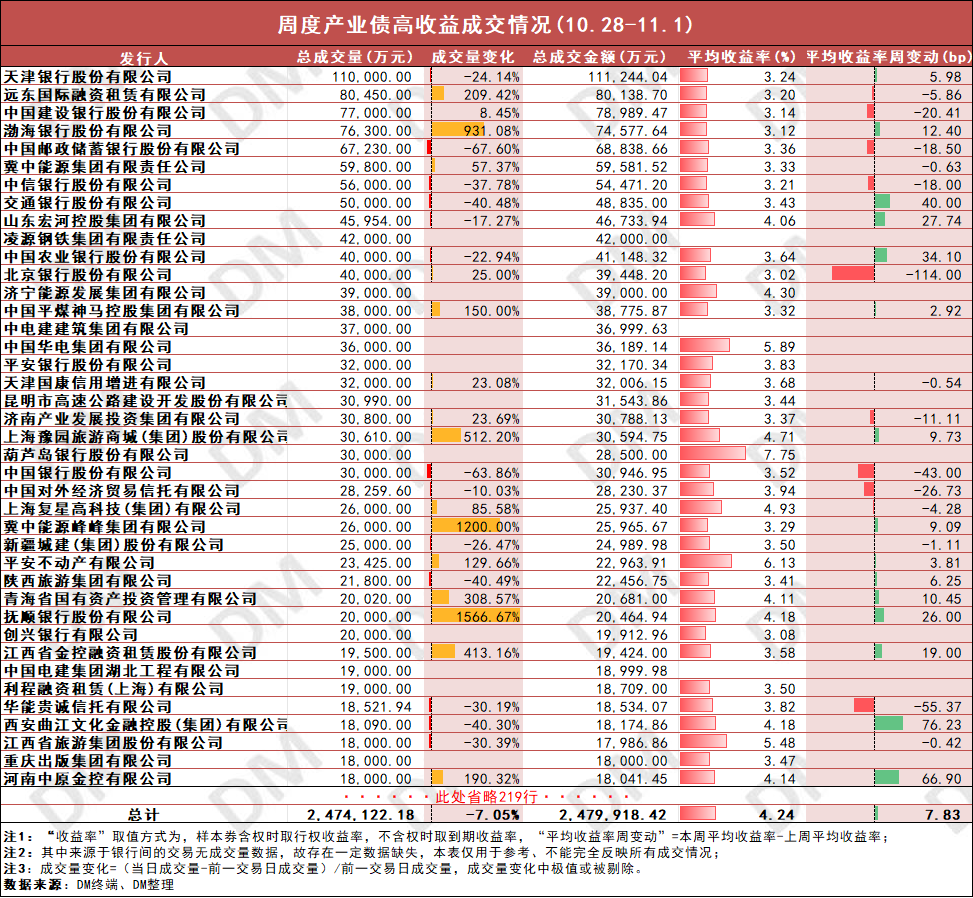

3.周度产业债高收益成交情况:

其他产业债周平均收益率小幅上行7.83bp至4.24%,河南路桥、西安曲江金控、上海易鑫融资租赁等主体周收益率上行,安徽安诚控股集团、海亮集团、北京银行等主体周收益率下行。

成交量来看,整体产业债周成交量环比下降7.05%,其中天津银行、中国邮政等周成交量下降,远东国际融资租赁、建设银行等主体成交量上升。

部分债券周表现:

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我