新闻论坛

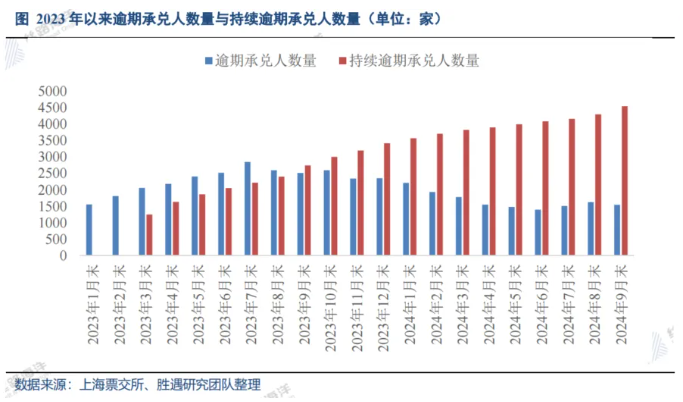

knowledge上海票交所公布的截至2024年9月30日票据承兑人逾期名单显示,涉及逾期主体数量由2024年8月的1,625家减少至1,541家,减少84家,统计口径为自2024年4月1日至2024年9月30日,发生3次以上票据逾期,且9月末有逾期余额或9月有票据逾期行为的企业数量。截至2024年9月30日,6个月内发生3次以上承兑人逾期的承兑人数量为4,542家,较上月增加244家,统计口径为2024年4月1日至2024年9月30日根据上海票交所2022年12月29日发布《关于商业汇票信息披露系统控制相关事项的通知》,对于持续逾期的主体,票交所暂停提供相关票据业务服务或功能等。

自年初票据新规实施以来,由于统计周期延长(新规实施后,逾期名单仅统计2023年1月1日以后的数据),2023年前6个月承兑人逾期名单与持续逾期名单承兑人数量呈逐步增加态势;7月,因1月承兑的银票集中到期,银票逾期问题集中显现,导致承兑人逾期的银行数量显著增加;8月以后,承兑人逾期名单承兑人数量整体有所下降,持续逾期名单承兑人数量因为存在累积效应仍在增加;2024年9月末,逾期名单承兑人数量较上月有所下降,但持续逾期名单承兑人数量继续增加。

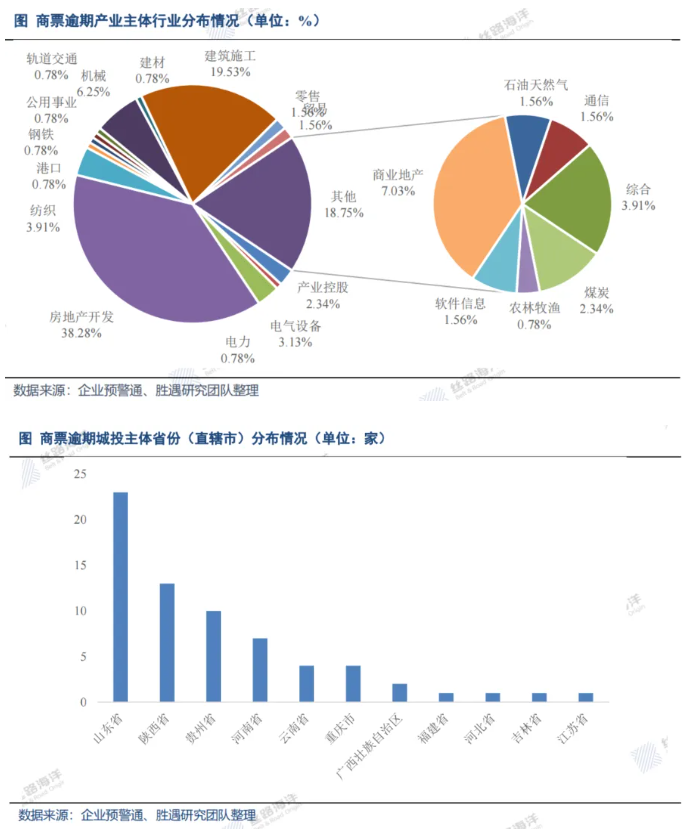

从信用债市场来看,8月逾期主体共涉及323家债券发行人,较上月环比减少61家。目前无存续债的主体93家;有存续债的230家主体,包括直接发债主体50家,发债主体子公司180家;其中城投主体85家,环比减少25家;产业主体137家,环比减少125家;金融主体8家,数量环比减少4家。

(1)城投方面,85家主体分布在11个省份(直辖市),涉及省份包括山东省、陕西省、贵州省、河南省、云南省和重庆等。

(2)产业方面,137家主体涉及的行业包括房地产开发、建筑施工、商业地产、机械、纺织和综合等,前三大行业逾期主体个数占比达60.58%,房地产行业58家,较上月环比减少71家,但仍为重灾区。

(3)金融方面,8家主体涉及的行业包括银行、资产管理及多元金融。

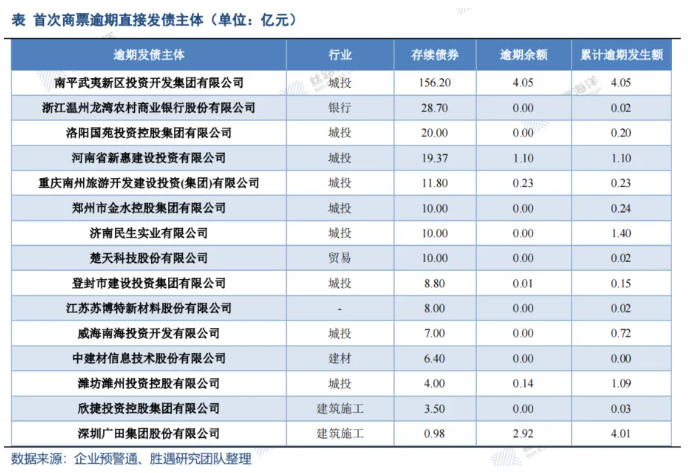

9月商票逾期名单中首次出现的相关发债主体共55家,较上月环比减少19家,包括直接发债主体15家以及发债主体子公司40家。15家首次出现的直接发债主体中包括9家城投主体、2家建筑施工主体、1家建材主体、1家银行主体和1家贸易主体(详见下表),其中9家城投主体涉及区域包括福建省的南平市、泰州市靖江市,山东省的济南市钢城区、潍坊市潍城区、威海市,陕西省咸阳市,河南省的开封市、洛阳市、郑州市的登封市和金水区,重庆市綦江区。逾期余额规模最大的主体为南平武夷新区投资开发集团有限公司,逾期原因主要系兴业银行限额,子公司南平市武夷新区建设发展有限公司无法办理贴现,后改为现金支付,以上票据均已结清。

40家发债主体子公司中,涉及发债城投主体15家;产业主体25家,其中地方国有企业和中央国有企业合计33家;无金融主体。

本月,城投商票逾期新增的区域行政层级除福建省南平市外,其余均为区县级,层级较低,具体包括重庆市的綦江区,河南省的郑州市中原区、南阳市宛城区、开封市兰考县,浙江省的绍兴市越城区、嘉兴市嘉善县,湖北省的武汉市汉阳区、黄石市下陆区,四川省的绵阳市涪城区,山东省的济南市钢城区。其中南平市、涪城区及越城区区域经济实力较强,綦江区、嘉善县和南平市债务负担较重。另外,除重庆南州旅游开发建设投资(集团)有限公司和郑州市公路工程公司外,本月新增区域的其他主体逾期票据目前均已结清。

截至2024年10月16日,323家涉及票据逾期的债券发行人中已有38家主体(包含发债主体子公司及无存续债主体)作出相关公告澄清不存在信用风险,逾期票据均已还清,具体如下。

持续逾期方面,截至2024年9月30日,共148家城投主体(包含母公司为发债主体)被票交所纳入“持续逾期名单”,较上月环比增加69家,多集中在山东、云南、贵州和河南等地,其中云南省玉溪市红塔区为新增持续逾期区域,债务压力较重,区域曾发生商票逾期和非标违约事件,后续需对债务压力较重区域保持关注。除城投主体外,另有金融主体29家,较上月环比增加5家,产业类持续逾期主体1,755家,较上月环比增加104家,仍主要集中在房地产开发和建筑施工行业。

逾期金额方面,2024年9月,全部企业披露商票累计逾期发生额达851.27亿元,较上月下降0.91%,逾期余额397.01亿元,较上月下降4.96%。其中,发债主体累计逾期发生额341.91亿元,逾期余额153.58亿元。商票逾期余额最大的10家发债主体如下表,与8月相比,中林时代控股有限公司、重庆万达城投资有限公司逾期余额跌出前十,昆明轨道交通集团有限公司、江苏南通二建集团有限公司进入前十,合计逾期余额下降23.70%,城投、房地产开发和建筑施工行业依然占比较高。

总体来看,9月逾期名单承兑人数量有所减少,持续逾期名单承兑人数量有所增加。本月商票逾期涉及的发债主体数量和首次逾期发债主体数量均有所减少,产业主体仍为商票逾期重灾区;涉及城投发行主体数量有所减少,主要分布在山东、陕西及贵州等地,涉及区域范围进一步扩大,新增区域中綦江区、嘉善县和南平市债务负担较重;金融主体数量有所减少。持续逾期方面,涉及主体数量环比增加,其中城投主体有所增加,新增持续逾期主体区域红塔区债务压力较重,有商票逾期和非标违约事件,后续需对债务压力较重区域保持关注;产业类主体有所增加,仍主要集中在房地产开发和建筑施工行业;金融类主体也有所增加。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我