新闻论坛

knowledge

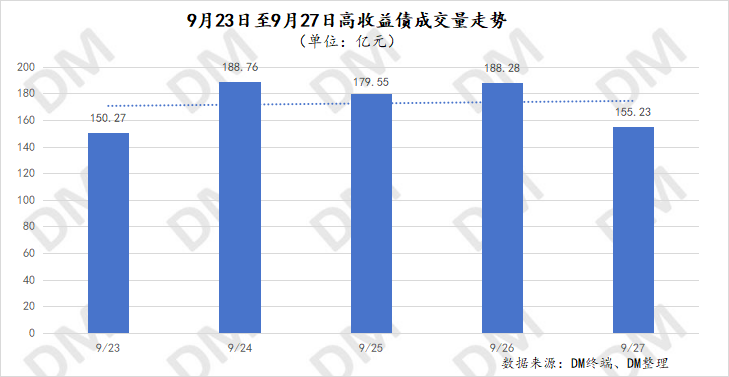

上周(9月23日-9月27日),信用债高收益成交总规模862.09E,较此前一周(9月18日-9月20日成交总量469.08E)增长83.78%;其中,城投板块成交规模651.64E,环比上升83.95%,占总成交规模的比重75.59%;地产板块成交量43.60E,环比上升171.89%,占总成交规模的比重5.06%;其他产业债成交量166.85E,环比上升68.88%,占总成交规模的比重19.35%。

整体成交量走势来看,上周,成交量在150E-190E区间波动,周二最高,为188.76E,周一成交量最低,为150.27E。日均成交量较此前一周的156.36E增长10.27%至172.42E。

1.周度城投债高收益成交情况:

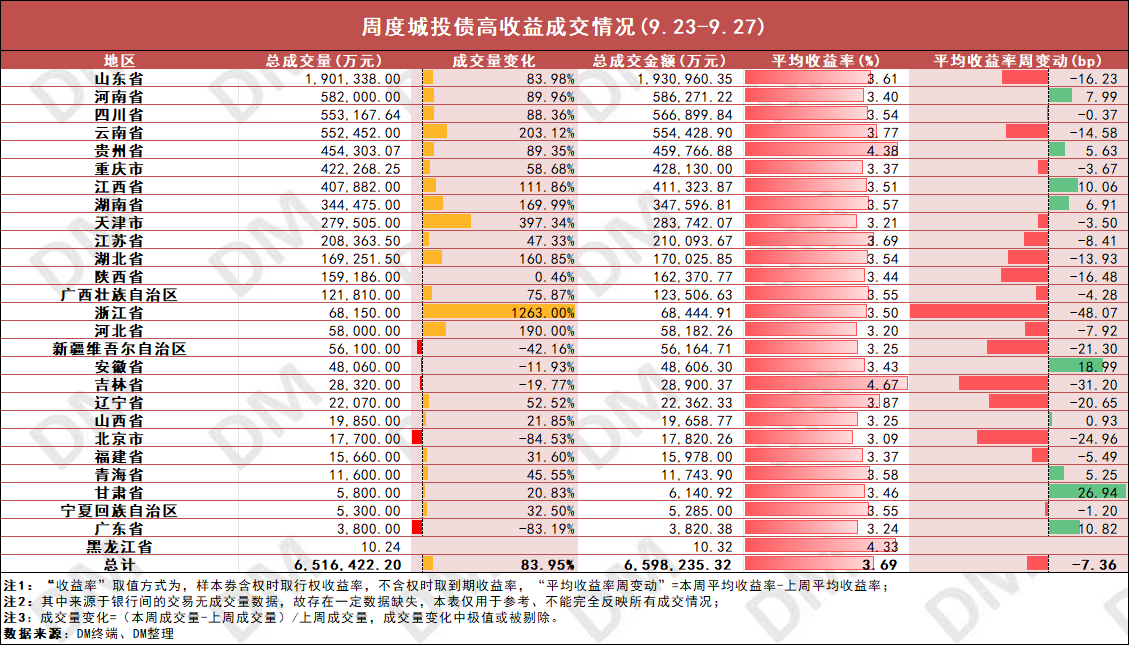

价格方面,城投债周平均收益率3.69%,较此前一周微幅下行7.36bp,各省份变动幅度较小,均在50bp以内。山东、云南、四川等省份有所下行,河南、贵州、江西等省份小幅上行,其中收益率变动最大的省份为浙江,下行48.7BP至3.50%。

云南方面,腾冲建投“23腾冲02”跌超3元至100.25元,收益率上行至7.76%。贵州方面,铜仁国资“23铜仁02”跌至100.88元,周收益率上行至6.69%。9月27日,贵州省国有资本运营有限责任公司公告,铜仁国资应于2031年3月31日向上实租赁支付租金总额8.766449亿元。截至24年8月2日,铜仁国资仅支付了部分租金并出现超期向原告履行按期足额支付租金义务的情况。上实租赁起诉铜仁国资偿还逾期租金及违约金1.5亿元,贵州国资运营承担连带清偿责任。

成交量方面,城投债周成交量环比上升83.95%,山东、河南、四川等绝大多省份成交量仍有所上升,新疆、安徽、吉林等5个省份均有不同程度下降。山东周成交量维持板块最高,为190.13E,其余省份皆在60E以下。单券来看,上周萍乡创投“24萍创06”成交量最高,为8.46E。

据每经网,8月份发行的城投债,票面利率普遍低于4%;然而近期发行的城投债中,再次出现了一只票面利率达4.6%的5年期城投债。同时,9月份多个省级行政区的城投债发行利率趋势出现了逆转,从之前的下行趋势转为上行。这表明,一级市场城投债的发行利率正呈现较明显的上行趋势。

部分债券周表现:

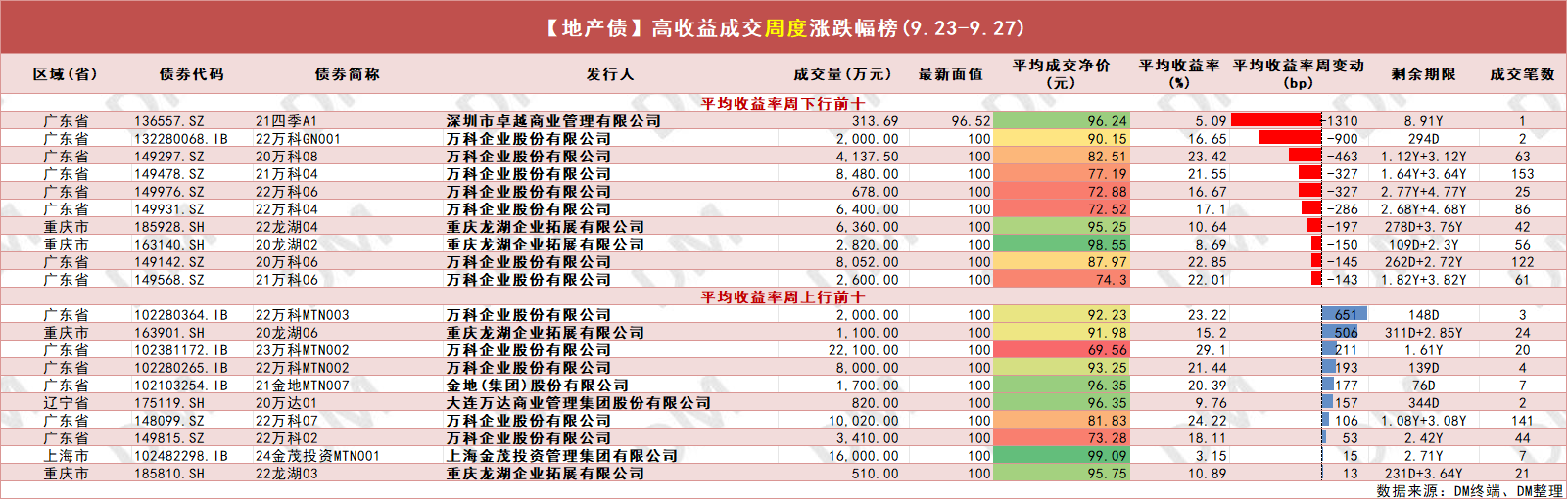

2.周度地产债高收益成交情况:

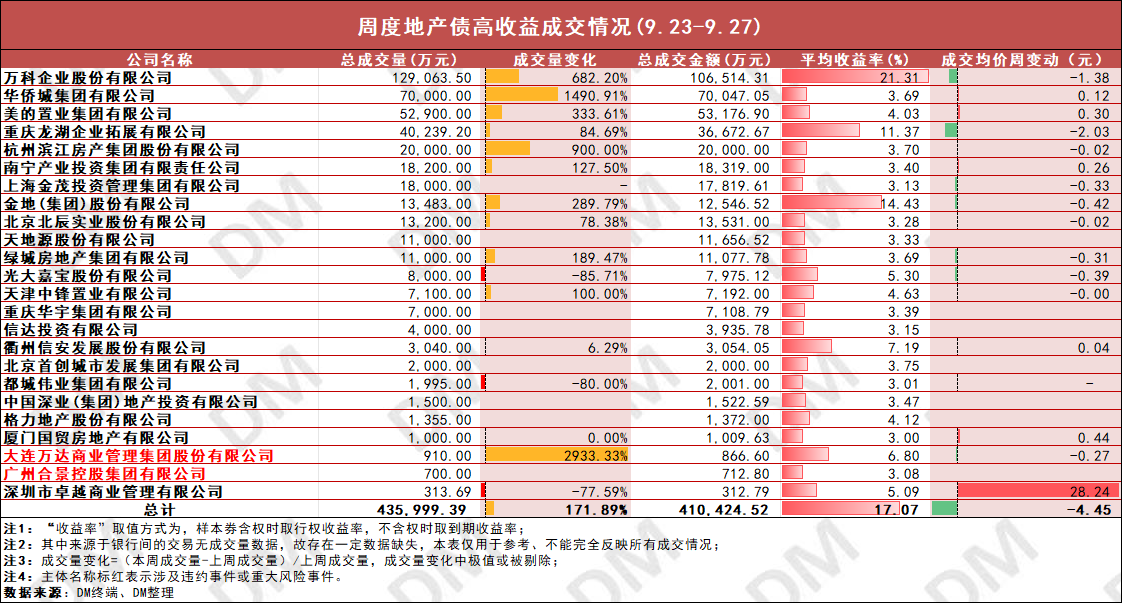

价格方面,周地产成交均价下跌4.45元,万科、龙湖等下跌,其中万科跌超1元,龙湖跌超2元,卓越商管、美的置业等上涨,其中卓越商管涨超28元,上周该主体仅有1笔成交,9月26日,旗下“21四季A1”涨超28元至96.24元。此外,9月23日万科“22万科04”盘中涨停,成交净价66.70元。9月27日“20龙湖06”涨超20%触发盘中临停,成交净价93.20元

成交量方面,地产板块周成交量环比上升171.89%,除光大嘉宝、都城伟业集团、卓越商管外,其他企业成交量皆有回升。万科上周地产板块成交量最高,为12.91E。单券来看,上周“23华侨城MTN004A ”成交量最高为3E,“23万科MTN002”、“23万科MTN002”、“24华侨城MTN003”、“24滨江房产CP006”超2E,其余债券成交量均在2E以下。

上周,据财联社,国务院新闻办公室9月23日上午9时举行新闻发布会,宣布在房贷方面,将降低存量房贷利率并统一房贷最低首付比例,引导商业银行将存量房贷利率降至新发房贷利率附近,预计平均降幅大约在0.5个百分点左右;延长两项房地产金融政策文件的期限,此前,人民银行和金融监管总局出台了金融16条和经营性物业贷款两项阶段性政策,两项政策的有效期将从2024年12月31日延长到2026年的12月31日;此外,广州市南沙区住房和城乡建设局9月27日发布《关于优化调整南沙区房地产政策的通知》,在南沙区范围内购买商品住房不再审核购房资格。

部分债券周表现:

3.周度产业债高收益成交情况:

其他产业债周平均收益率上行47.50bp至4.52%,板块整体小幅波动,其中辽宁方大集团、四川能投金鼎产融控股等周收益率上行,河南能源集团、平安不动产、普洛斯中国等主体周收益率下行。

成交量来看,整体产业债周成交量环比上升68.88%,其中联想控股、河南路桥建设集团、陕西建工等周成交量均有较大幅度回升,新创建集团、四川能投金鼎产融控股等少部分主体成交量下降。

部分债券周表现:

4.周度停牌跟踪:

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我