新闻论坛

knowledge

在我们国家,监管部门会对保险公司定价时使用的预定利率设定一个上限,从而避免保险公司陷入“利差损”的风险。

中国保险业发展至今,它的预定利率变化也经过了几次调整,我们大致可以将其分为四个阶段。

01

1999年6月之前,高预定利率时代

第一阶段

1999年6月之前,我国保险的预定利率很高,高峰时期一度达到过10%。

然而,如此之高的预定利率,导致了保险公司的投资收益无法跟上,巨大的利差损风险迫使当时的保险监管部门中国人民银行开始设定预定利率上限。

央行于1997年11月下发《关于调整保险公司保费预定利率的紧急通知》,宣布“将人寿保险业务的保费预定利率上下限调整为年复利4%至6.5%”。可相对于当时的存款利率,这一预定利率依旧偏高。

02

1999年6月到2013年8月,“2.5%”时代

第二阶段

1998年11月,保监会成立,接替央行进行保险业监管。

1999年6月10日,刚成立不久的保监会下发《关于调整寿险保单预定利率的紧急通知》,规定寿险保单的预定利率不超过年复利的2.5%。

这一调整,就是整整14年的时间。

03

2013年8月到2019年8月,相对高预定利率时代

第三阶段

2013年8月,为了提升保险业的发展活力、提高保险产品在金融市场上的竞争力,鼓励大中小保险公司百花齐放,当时的保监会主席启动了“人身险预定利率改革”。

2013年8月,保监会发布《关于普通型人身保险费率政策改革有关事项的通知》,规定8月5日之后,普通型人身保险的预定利率从2.5%上调至3.5%,并且长期年金险与养老年金险的预定利率上限可以在3.5%的基础上额外上浮15%,即4.025%。

从那个时点开始,重疾险的定价大幅降低,年金险的收益率大幅提高,保险业的发展真正重现了活力。

04

2019年8月之后,预定利率持续下行时代

第四阶段

2019年8月,银保监会办公厅发布《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》,下调长期年金险与养老年金险的预定利率上限,从4.025%下调至3.5%,引发了年金险的停售热潮。

从此往后,整个保险市场上已经很少能见到4.025%定价的年金险,而3.5%的增额终身寿险就成为了市场的绝对主力。

然而,伴随着疫情所导致的经济环境、投资环境持续变差,市场的利率水平也在疫情期间持续下滑,股市的投资表现也在2022年大幅下挫,保险公司也很难再去支撑用3.5%定价的保险产品了。

于是,为了缓解保险公司投资端的压力,降低利差损风险,促进保险行业健康稳健经营,从2023年8月1日起,根据监管部门的窗口指导意见,预定利率3.5的人身险产品全部下架,此后保险产品的预定利率不得高于3.0。

2024年6月,财联社消息称,部分保险公司将于6月底停售预定利率3.0%的增额寿,并将推出预定利率2.75%的增额寿。

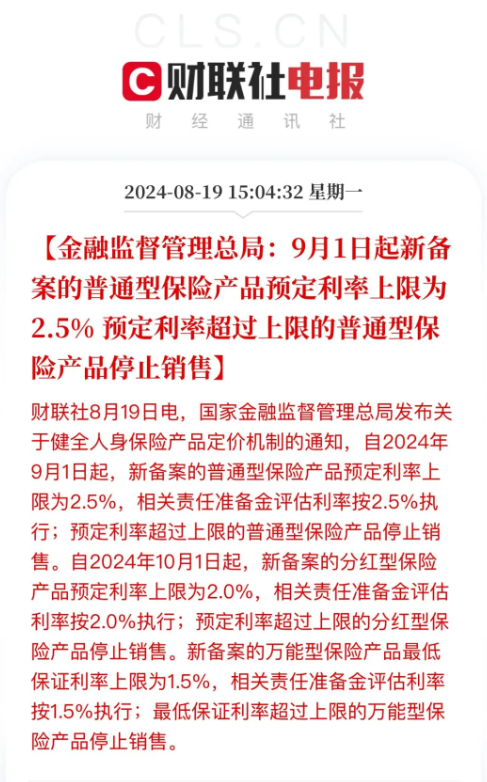

2024年8月2日,保险监管部门发布了红头文件,宣布自9月1日开始,长期人身保险产品的定价利率进入2.5%及以下的时代。

据业内人士分析,预定利率动态调整这一变革是在低利率时代,形成保险行业统一预期的重要举措,引导保险机构更加关注市场利率变化情况,随时做好调整的准备,以更敏捷地应对低利率。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我