新闻论坛

knowledge

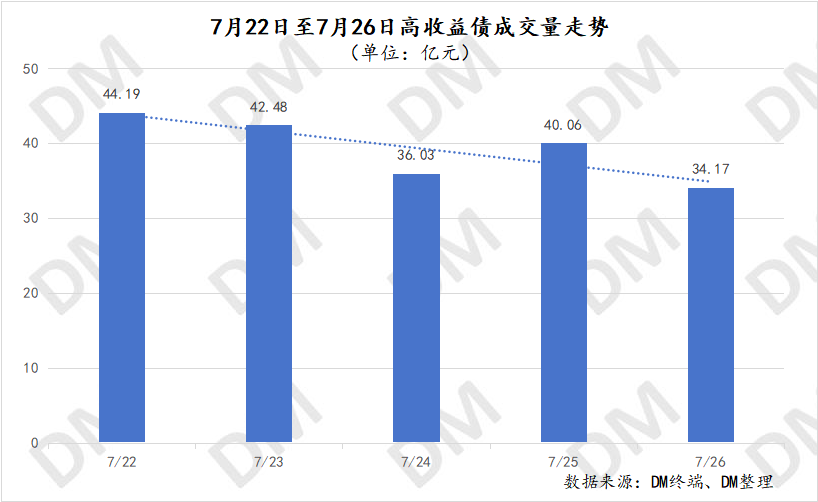

上周(7月22日-7月26日),信用债高收益成交总规模196.93E,较此前一周(7月15日-7月19日成交总量174.66E)增长12.75%;其中,城投板块成交规模118.69E,环比上升0.05%,占总成交规模的比重60.27%;地产板块成交量42.84E,环比上升48.65%,占总成交规模的比重21.76%;其他产业债成交量35.39E,环比上升30.12%,占总成交规模的比重17.97%。

整体成交量走势来看,上周,成交量整体在30E-45E区间内的小幅波动,周一成交量为上周最高,达44.19E,随后波动下降,周五成交量降至最低,为34.17E,日均成交量由此前一周的34.93E小幅上升至上周的39.39E。

1. 周度城投债高收益成交情况:

价格方面,城投债周平均收益率5.19%,较此前一周小幅上行16.87bp。贵州、山东、河南等省份平均收益率上行,其中安徽上行最为明显,上行346.07bp至8.49%,主要系淮北建投“21淮建02”上周发生3笔99.40元折价成交,收益率上行至11.5%附近,拉高区域平均收益率。

云南、四川、陕西等省份周收益率下行,其中河北下行最为明显,下行289.52bp至5.30%。此外,仅安徽、吉林周收益率在6%以上,其余省份皆在6%以下。

贵州方面,黔南州投资“PR黔南”周内发生多笔37.5-40元之间成交,周收益率上行774bp至12.39%;凯宏城投“PR凯宏债”周内仅有1笔成交,跌至42.50元,收益率上行至10.72%,23日公告,该债第三次持有人会议审议通过提前兑付全部未偿本金及应计利息的议案。

陕西方面,陕西秦汉集团“23秦汉04”跌至102.01元,收益率上行至4.35%,周内公告,因公司存在公司债券非市场化发行的情形,陕西证监局对公司及邓朝显、徐海鹏采取出具警示函的监督管理措施;

四川方面,四川省国资委印发《四川省属监管企业债券发行管理暂行办法》,办法共30条,涉及加强省属企业债券发行管理,集团子公司发债审核权下放、未处置违约风险将被追责等内容。上周,四川省平均收益率下行6.53bp至4.74%

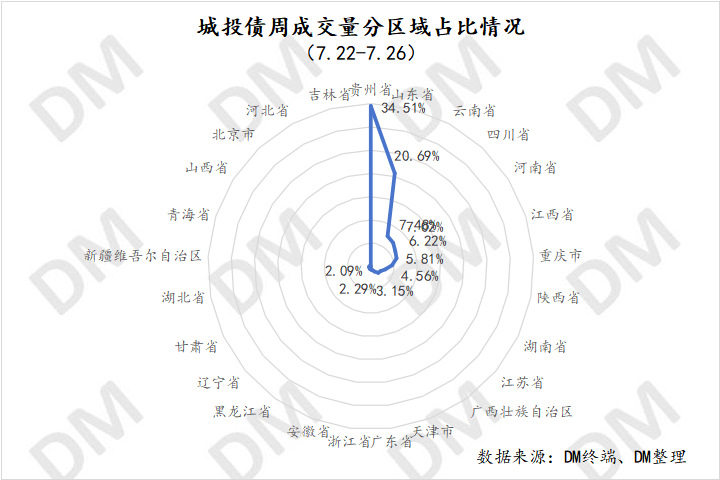

成交量方面,城投债周成交量上升0.05%,上周贵州、四川、河南等省份周成交量成交量有所上升,其中天津增幅达220.14%,为当周最大增幅省份;山东、云南、陕西等省份周成交量有所下降,其中河北降幅达最大,为93.93%;此外,上周甘肃、吉林、北京新增成交。

贵州周成交量维持板块最高,为40.95E,山东次之,为24.56E,其余省份周成交量均在10E以下。单券来看,上周遵义道桥建设“21遵桥06”成交量最高,为8.00E,六盘水民生集团“24六民01”超6E、毕节信泰投资“24信泰01”超5E、其余皆在3E及以下。

部分债券周表现:

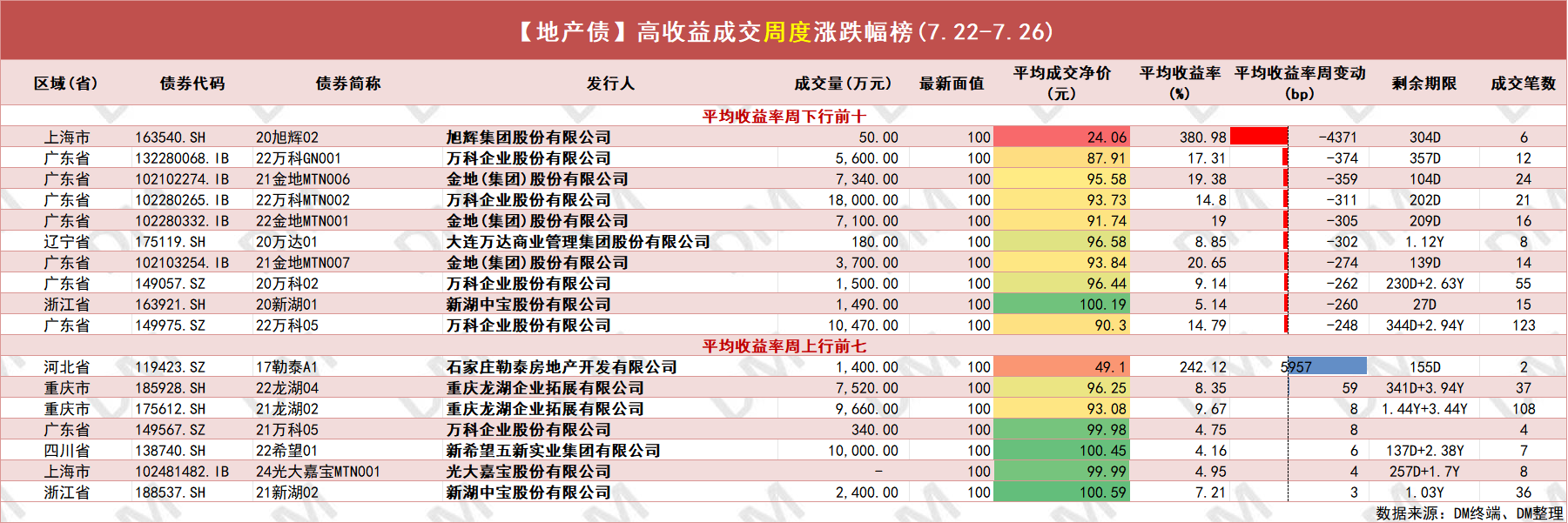

2. 周度地产债高收益成交情况:

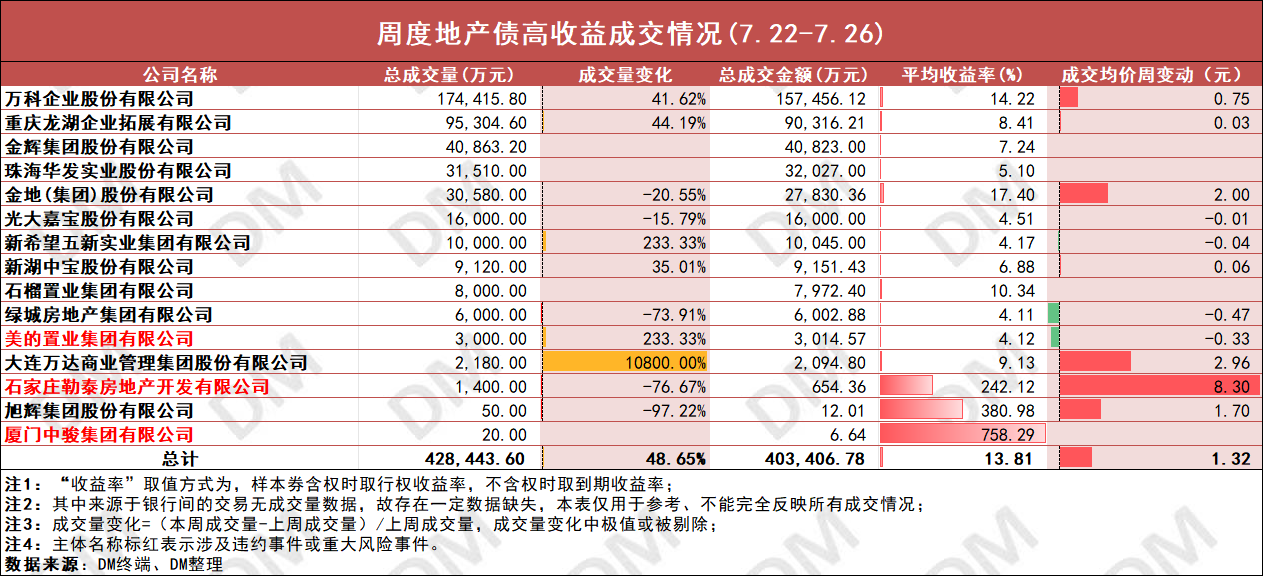

价格方面,周地产成交均价上涨1.32元,万科、龙湖、万达等上涨,其中受不同债券成交价格影响,石家庄勒泰房开周涨超8元。大连万达商管、金地涨超2元;光大嘉宝、新湖中宝、绿城等下跌,其中,绿城周跌0.47元,美的置业周跌0.33元。

成交量方面,地产板块周成交量环比上升48.65%,其中金地、石家庄勒泰房开、旭辉等企业周成交量下降,降幅均在70%以上。万科、龙湖、大连万达商管周成交量上升,其中大连万达商管此前一周成交量较少,导致上周增幅最大至0.22E。此外,金辉、珠海华发实业、石榴置业、中骏新增成交。万科维持周地产板块成交量最高,为17.44E,龙湖成交量超9E,金辉超4E,其余主体周成交量在4E以下。

单券来看,上周金辉旗下“21辉优02”成交量亦超4E,其余债券周成交量皆在3E及以下。

上周,旭辉多债有偿付进展,其中“PR旭辉03”于7月26日进行第三次分期偿付。“PR旭辉01”于7月29日进行第四次分期偿付。“21旭辉02”已获得60个工作日宽限期,将于7月22日至10月18日期间内付息。后公告“21旭辉02”持有人会议审议通过调整兑付安排等议案,将于本周三开市复牌。

部分债券周表现:

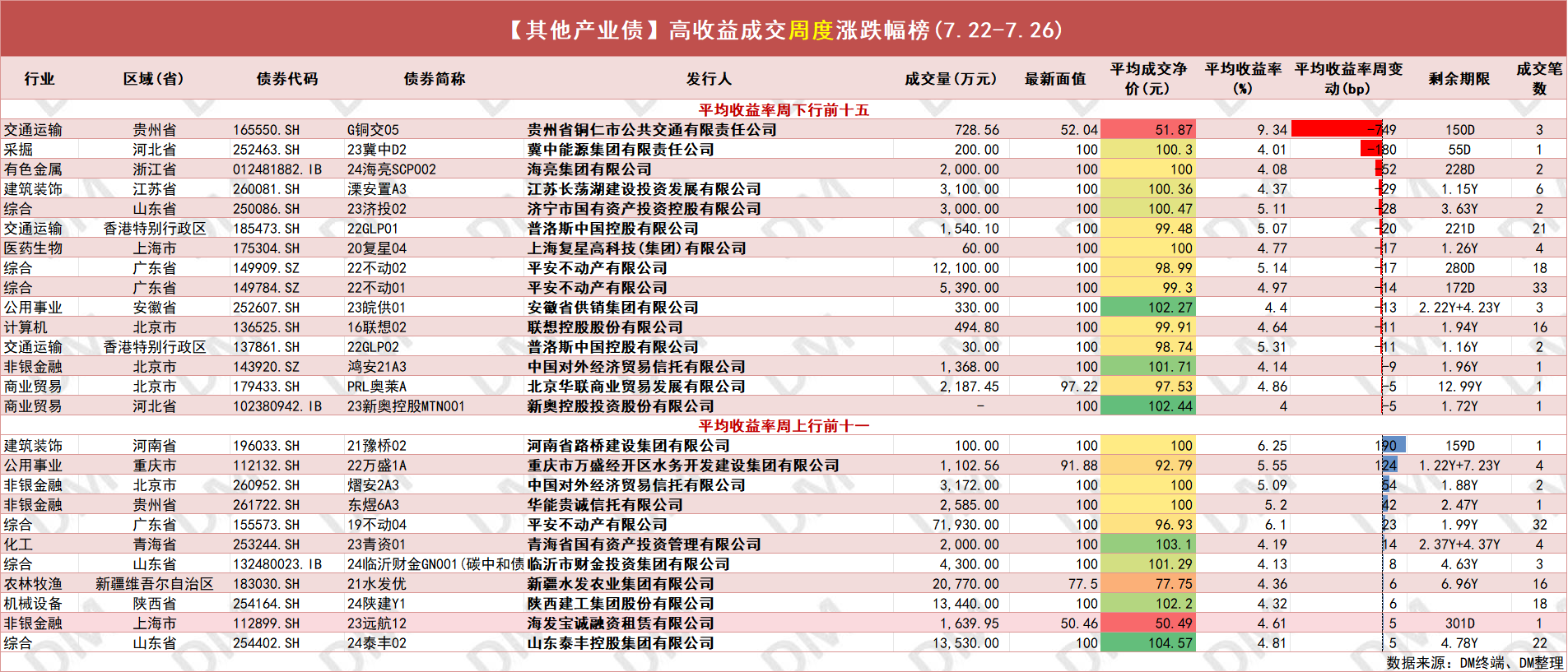

3. 周度产业债高收益成交情况:

其他产业债周平均收益率小幅上行25.55bp至5.23%,平安不动产、山东泰丰控股集团、陕西建工等周收益率上行,其中外贸信托上行286.67bp至7.26%,河南路桥建设上行185.13bp至6.20%;华能信托、联想控股、普洛斯中国等主体周收益率下行,其中贵州铜仁交通下行幅度最大,下行748.67bp至9.34%,冀中能源集团下行180.00bp至4.01%,海亮集团下行52.17bp至4.09%。

成交量来看,整体产业债周成交量环比上升30.12%,其中河南路桥建设、五矿国际信托、诚泰租赁等周成交量下降,陕西建工、平安不动产、普洛斯中国有不同程度增长。

部分债券周表现:

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我