新闻论坛

knowledge

上周(7月15日-7月19日),信用债高收益成交总规模174.66E,较此前一周(7月8日-7月12日成交总量253.58E)下滑31.12%;其中,城投板块成交规模118.64E,环比下降25.31%,占总成交规模的比重67.92%;地产板块成交量28.82E,环比上升24.22%,占总成交规模的比重16.5%;其他产业债成交量27.20E,环比下降61.98%,占总成交规模的比重15.57%。

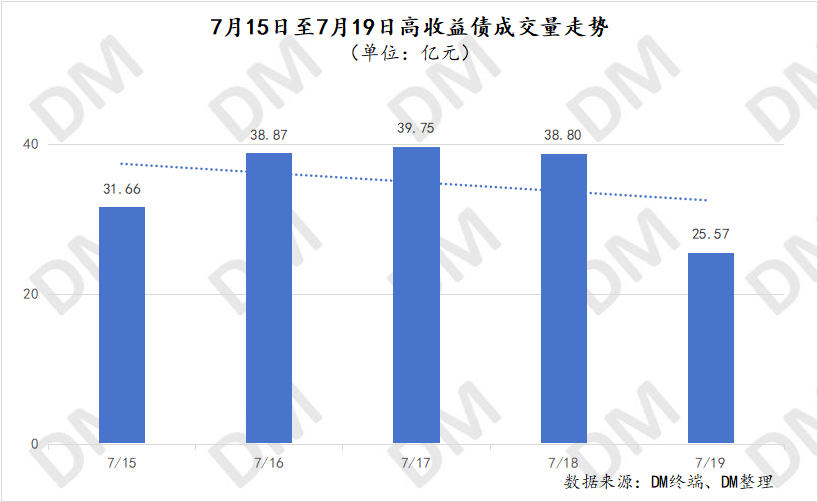

整体成交量走势来看,上周,成交量在25E-40E区间波动,周五成交量降至新低,为25.57E,日均成交量由此前一周的50.72E下滑至上周的34.93E。

1. 周度城投债高收益成交情况:

价格方面,城投债周平均收益率5.02%,较此前一周微幅上行0.88bp,基本持平。山东、云南、四川等省份平均收益率上行。其中河北上行最为明显,上行203.46p至8.20%,上周该省共三只债收录至高收益成交,其中“22张发01”到期日临近,周收益率上行至9.73,拉高省平均收益率;贵州、河南、江苏等省份周收益率下行,其中新疆下行最为明显,下行164bp至4.08%。

贵州方面,遵义鸭溪大地投资“20溪地01”周内共两笔成交,分别为94.3元及94.6元,收益率大幅上行至14%以上;黔南州投资“PR黔投”于19.97元均价成交,收益率上行417bp至10.15%。该债拟于7月29日兑付本息并摘牌。云南方面,曲靖麒麟城乡投“23麒麟债”7月19日发生多笔100元附近成交,收益率大幅上行至7.47%,拉高周平均收益率,除此之外,上周该债其他成交收益率均在4%以下。

成交量方面,城投债周成交量环比下降25.31%。上周贵州、山东、云南等大多数省份周成交量下降,其中山东降幅超50%,仅有上周成交量的一半。陕西、重庆、江西等成交量有所上升,其中山西周成交量增近此前一周4倍至0.72E,陕西增超此前一周2倍至6.04E;贵州超越山东成为上周板块成交量最高,为36.61E。单券来看,上周六盘水民生产投“24六民01”成交量最高,为8.43E,毕节信泰投资“24信泰01”超7E、其余皆在5E以下。

此外,上周多地产主体新发债券以及公告即将兑付本息。

新发方面:

昆明交投完成发行18亿元“24昆明交通MTN001”,票息2.5%;

西安曲江文投完成发行8亿元“24曲文投SCP001”,票息2.74%。

兑付方面:

水发集团“21水集01”将于7月23日付息,本期债券发行总额10亿元,票息5%。;

黔南州投资“PR黔投”拟于7月29日兑付本息并摘牌。

部分债券周表现:

2. 周度地产债高收益成交情况:

价格方面,周地产成交均价微涨0.03元,其中万科、龙湖、金地等上涨,金地周涨超2.5元,龙湖涨超1元,万科涨近1元,周内万科再获多笔贷款,子公司广东兴华实业向交通银行申请贷款10亿元,期限15年。公司向中国银行股份申请贷款并已完成提款27.9亿元,期限7年。7月18日公告,为向银行融资合计人民币147.28亿元,期限均为4年;仅旭辉、大连万达商管两家环比下跌,其中,大连万达商管周跌超2元,旭辉跌近2元。

成交量方面,地产板块周成交量环比上升24.22%,其中万科、龙湖、金地等企业周成交量上升,增幅均在20%以上。仅新湖中宝、美的置业、大连万达商管周成交量下降,其中美的置业、大连万达商管降幅均近100%。上周石家庄勒泰房开发、新希望五新实业新增成交。万科维持周地产板块成交量最高,为12.32E,龙湖成交量超6.6E,其余主体周成交量在4E以下。

单券来看,上周单券成交均在2E以下,其中万科“21万科MTN003”成交量超1.98E,为当周最高。

此外,远洋、宝龙境外债重组均获进展,格力地产申请撤回原重组方案,调整为资产置换珠海免税集团51%以上股权。

部分债券周表现:

3. 周度产业债高收益成交情况:

其他产业债周平均收益率下行72.56bp至4.97%,平安不动产、五矿信托、陕西建工等主体周收益率下行,其中外贸信托下行幅度最大,下行67.71bp至4.39%;铜仁交通、利程融资租赁、山东泰丰等周收益率上行,其中铜仁交通大幅上行至16.83%,该主体上周仅发生一笔高收益成交,旗下“G铜交05”15日发生一笔50.20元成交,收益率上行至16.83%。

成交量来看,整体产业债周成交量环比下降61.98%,大多数主体均呈下降趋势,其中五矿信托、陕西建工、山东泰丰等周成交量下降,平安不动产、新疆中泰集团、普洛斯中国周成交量有所增长。

部分债券周表现:

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我