新闻论坛

knowledge一、业务端:转型下城投业务有所变化,收入规模继续增长但盈利仍较差

1、市场化转型下城投业务有所变化,但仍以从事公益性项目建设和公用事业服务为主

城投业务仍以从事公益性项目建设或公用事业服务为主。城投企业是由地方政府出资创办的、主要从事政府公益项目建设的公司,城投业务和收入主要来自于地方政府,从事的业务类型主要有:基础设施建设,土地开发整理,棚改、保障房建设,交通建设运营,公用事业,文化旅游,国有资本运营八大类。从2022年末城投企业业务分布来看,超过80%的城投第一大业务仍为从事公益性项目建设和公用事业服务,城投属性并未发生太大变化。目前城投从事公益性项目建设模式主要为较为市场化的委托代建模式,少数以PPP模式参与公益性项目建设,只有极个别仍在采用BT模式。

受转型政策的推动,城投市场化业务明显增多。自2014年43号文出台以来,受到融资监管政策的压力,城投企业市场化转型步伐明显加速,城投企业市场化业务明显增多,部分企业第一大业务已转为市场化业务。到2022年末,第一大业务已转变为市场化业务的城投企业占比已达到19%,虽然城投业务构成出现了一定的变化,但城投市场化业务发展质量其实并不高,因为这些市场化业务中贸易业务占据了绝大多数,这些第一大业务为市场化业务的城投中有将近85%的企业第一大业务即是贸易业务。虽然发展贸易业务也是重要的市场化转型方向,顺应了监管要求,且贸易业务具有交易(收入)规模大、业务门槛低、启动快等特点,是城投公司提升公司营收及现金流水平的首选,但由于贸易业务普遍毛利率较低,对城投公司市场化转型后自主经营能力的提升十分有限。总之,这些市场化业务已成为第一大业务的城投市场化发展质量并不太高。

2、城投收入保持继续增长,但增速放缓盈利能力继续下降

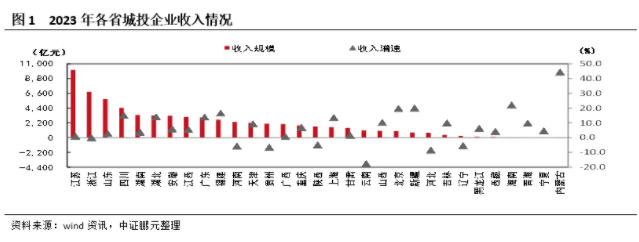

城投收入保持继续增长,但增速出现放缓。2023年样本企业总收入达到66,304.55亿,平均值为30.33亿元,同比增长4.23%,增速比上年下降4.88个百分点,主要是受到近年来隐性债务监管趋严,城投从事公益性项目建设受到了较强的规范,以及地方经济增速有所下降等因素的影响。政府补贴是城投收入重要的来源,政府补贴与净利润之比也是判断城投企业是否转型、市场传言中的335指标中的重要指标之一,政府补贴主要体现在财务报表营业外收入和其他收入中,我们通过加总营业外收入和其他收入粗略地得到政府补贴收入,2023年为6,181.04亿元,同比增长2.42%,与上年相比下降10.66个百分点,从近三年政府补贴收入占净利润之比来看,分别为101.01%、128.13%、144.88%,远超50%,且逐年上升,反映城投净利润主要依赖政府补贴仍没有发生根本性变化。从城投个体来看,2023年仅有27.90%的城投企业政府补贴收入占净利润之比低于50%,反映出大部分城投企业难以满足335指标。对外投资收益也是城投企业收益的一个重要来源,近年来为了推动市场化转型,城投企业加大了对外投资步伐,截止2023年末,城投长期股权投资规模达到31,018.13亿元,同比增长12.41%,比上年虽回落了4.34个百分点,但仍保持了两位数的增长,反映出城投企业对外投资仍保持了积极的姿态,但也受到目前产业景气度下降的影响,对外投资保持了一定的谨慎。从投资收益来看,2023年城投企业产生了1,294.25亿元的投资净收益,同比增长7.59%,而2022年投资净收益为下降18.78%,反映出2023年城投投资能力和投资效率都有一定程度的提高。

城投毛利率趋于下降,盈利能力较弱。近三年城投企业毛利率分别为14.01%、13.19%、13.55%,虽然2023年略有回升,但总体出现下降态势,2023年城投毛利率有所上升,或是受到物价水平下降导致成本有所下降的影响。2023年全年,全国居民消费价格指数(CPI)比上年上涨0.2%,全国工业生产者出厂价格指数(PPI)比上年下降3%,尤其是PPI的下降可能影响到城投企业的成本下降。从净资产回报率来看,2023年为1.03%,比去年下降0.18个百分点,净资产回报率较低,盈利能力较弱,这与城投主要以低回报的公益性项目建设为主的业务结构相一致,反映出城投企业经营效益仍较差,即使近年来城投企业大力开展市场化业务也无法改善目前经营上的颓势。

江苏、浙江、山东等发达地区城投收入规模较大,内蒙古、海南、新疆等地城投收入增速较高。2023年,江苏、浙江、山东等省份由于经济发达,城投数量较多,城投收入规模相对靠前,分别为10,087.54亿元、6,814.64亿元、5,729.79亿元,其他省份均在5,000.00亿元以下,海南、青海、宁夏、内蒙古四省规模不到50亿元。内蒙古、海南、新疆、北京、福建城投收入增速均在15%以上,其中内蒙古高达44.32%,增速最高,其他省份均在15%以下,浙江、陕西、辽宁、河南、贵州、河北、云南7省均为负增长。从毛利率来看,2023年吉林、海南、西藏、广西、辽宁5省毛利率居前,均在20%以上,反映出这些省份地方政府给城投企业公益性项目委托代建的加成率普遍较高,其中吉林高达41.60%,其他省份均在20%以下,仅有宁夏毛利率为负。

二、资产端:资产规模出现扩张,但资产质量仍不佳

1、资产规模保持扩张,大体量城投出现增多

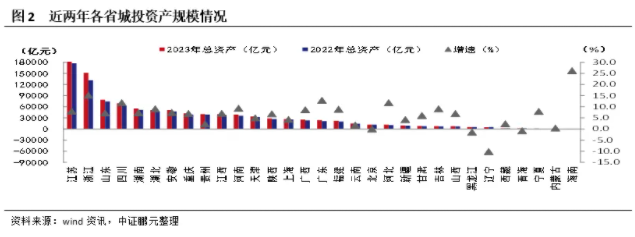

城投资产规模保持扩张,江苏浙江山东资产规模居前三。2023年随着地区经济的增长,城投资产规模也有所增长。到2023年末,城投企业总资产为105.3万亿元,均值为481.7亿元,同比增长8.45%,相比去年增速放缓1.5个百分点。从地区来看,江苏省城投资产规模居首,城投总资产规模为19.17万亿元,其次浙江,规模为15.15万亿元,再者为山东,规模为7.92万亿元,规模最小的省份为海南,规模为579.73亿元,内蒙古和宁夏分别居倒数第二和第三位,分别为882.20亿元、936.16亿元。从区域增长来看,除了黑龙江、辽宁和青海城投资产出现负增长外,其他省份均有所增长,增长最快的为海南,增长26.28%,其次为浙江,增长15.22%,再者为广东,增长12.89%,青海、黑龙江和辽宁分别下降0.78%、1.41%、10.15%。

城投资产整合加速,大体量城投明显增多。近年来由于地方政府通过注入资产、推动并购重组等方式推动城投企业转型,部分城投企业资产规模迅速变大。从2023年年报来看,城投资产规模最大的企业为天津城市基础设施建设投资集团有限公司,资产规模为9,370.98亿元,而2022年其资产规模为8,945.85亿元,为2022年资产规模最大城投。2023年大体量城投也明显增多,具体来看,资产规模100亿元以下、100亿元到300亿元间城投企业家数相比上年分别下降23家、58家,资产规模300亿元到500亿元间、500亿元到1,000亿元间、1,000到2,000亿元间、2,000亿元以上城投企业家数相比上年分别上升24家、36家、14家和7家。

2、货币资金继续减少,城投流动性仍然承压

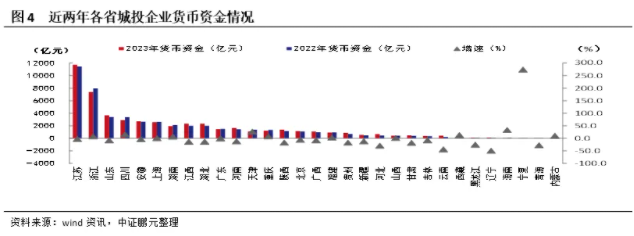

货币资金继续出现减少,但降幅收窄。货币资金尤其是非受限货币资金是流动性最强的资产,是城投最可靠的偿债来源。近年来由于融资监管政策收紧,以及政府推动企业债务风险化解等因素,城投企业货币资金出现减少。从2023年来看,由于一揽子化债方案的推进,以及地方财政压力突出下政府回款减少等因素的影响,城投企业货币资金继续出现减少,同比下降1.67%,但降幅有所收窄,比2022年收窄10.19个百分点。另外,货币资金占总资产之比也是反映城投流动性强弱的重要指标,这一指标越小,反映出城投流动性越差,偿债风险也越大。2023年城投企业货币资金与总资产之比为4.84%,继续出现减少,相比上年减少0.5个百分点,反映出城投流动性仍在承压,但减少幅度要小于上年0.82个百分点。

城投货币资金规模出现省际间的分化,江苏、浙江、山东等省份居前,同比下降省份居多。从货币资金规模来看,江苏、浙江、山东、四川、安徽居前五,分别为11,490.64亿元、8,000.70亿元、3,394.47亿元、3,366.15亿元、2,642.09亿元,自四川以下省份城投货币资金规模均未达到3,000亿元。从货币资金同比增长来看,以下降省份居多,宁夏、海南、天津、四川、西藏、内蒙古、浙江、重庆、湖南、福建、山西、上海、广东13个省份出现增加,其他省份则出现下降,其中,宁夏同比上升274.38%,涨幅居首,辽宁同比下降49.35%,下降幅度最大。

3、存货、应收类账款对资金占用较大,对企业流动性构成压力

存货继续出现增长,但增速有所放缓。城投公司存货主要包括未完工的代建工程和土地开发项目等,可以一定程度上反映出未来的企业收入状况。2023年末城投存货规模为37.84万亿元,同比增长7.58%,反映出城投企业在建公益性项目仍然较多,未来城投收入仍有一定的保障,但增幅相比去年下降3.61个百分点,主要是由于土地市场陷入低迷期,城投企业从事土地开发业务有所下降,以及地方经济发展增速下降,城投从地方政府承接的公益性项目有所减少所致。据统计,2023年全国国有土地使用权出让收入57,996亿元,同比下降13.2%,反映出由于土地市场遇冷,政府土地出让收入明显下降。在此背景下,作为城投企业重要的业务,土地开发业务也受到了较大的影响。另外,存货在城投总资产中占比较大,近三年分别为35.83%、36.23%、35.93%,2023年虽略有下降但变化并不大,存货对城投货币资金仍构成较大的占用。

应收账款仍保持较快增长,其他应收款增幅持平。应收账款和其他应收账款这些应收类账款主要是城投与地方政府及其部门之间的往来款,反映了地方政府及其部门对城投资金的占用。2023年末,城投应收账款同比增长13.25%,相比上年下降2.42个百分点,虽然有所下降但仍保持两位数的增长,主要反映出地方政府对企业的回款不及时;其他应收账款同比增长8.6%,同比持平,同时,通过其他应收款减其他应付款的差额来看,2023年这一差额由2022年的同比上升0.44%转为同比下降3.69%,这一定程度上是受到去年化债背景下,地方政府支持城投化债的影响。从应收类账款占总资产之比来看,2023年应收类账款占比16.84%,同比上升0.23个百分点,反映出应收类账款对城投资金的占用仍在上升。

西藏、海南、河北、吉林、浙江、广东、江西7省存货和应收类账款增速均在10%以上。2023年城投存货规模除贵州、黑龙江、上海、云南、内蒙古、北京出现下降外,其他省份均出现增长,其中西藏、海南、河北、吉林、浙江、广东、江西7省增速均在10%以上,浙江和江苏存货规模超过7万亿元,其他省份均在3万亿元以下,唯有内蒙古在100亿元以下,仅为3.33亿元。应收类账款方面,除黑龙江、青海、北京、吉林、上海5省规模有所下降外,其他省份均出现增长,其中有15个省份增速均在10%以上,西藏、海南、河北、吉林、浙江、广东、江西7省存货和应收类账款增速均在10%以上。江苏应收类账款规模最大,达到了46,052.3亿元,其他省均在2万亿元以下,唯有海南在100亿元以下,仅为38.69亿元。从存货和应收类账款占总资产之比来看,湖南和海南存货占总资产之比超过了50%,其他省份均在50%以下,吉林和内蒙古占比不到10%;江苏、青海、河北、贵州、山西、陕西6省应收类账款占总资产之比超过了20%,而西藏、广东、北京、海南、广西、上海6省占比不到10%,其中上海占比最低,仅为2.91%。存货占比方面,相比2022年,河北、青海、山西、甘肃、吉林、内蒙古出现了下降,其他省份均有所上升,海南增幅高达57个百分点,为最高增幅。应收类账款占比方面,青海、江苏、北京、重庆、湖北、山西、上海、甘肃、吉林等省出现下降,其他省份有所上升,内蒙古和辽宁各上升2.84和2.10个百分点,其他均在2个百分点以下。

三、债务端:城投加杠杆仍在继续,债务风险仍将进一步上升

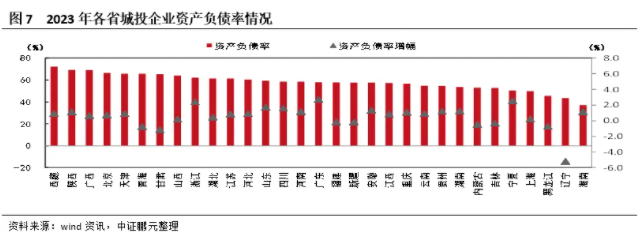

1、城投加杠杆仍在继续,重点化债省份资产负债率有所下降

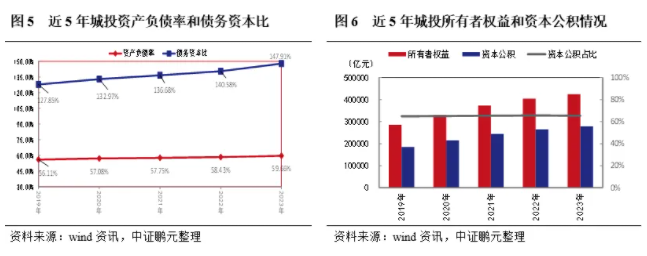

化债之下,城投加杠杆仍在继续。2023年下半年鉴于隐性债务风险上升,7月召开的政治局会议提出“一揽子化债方案”,部分隐性债务通过地方政府特殊再融资债券进行置换,转化为地方政府显性债务,缓解了隐性债务偿还压力。但化债并未逆转城投杠杆上升趋势,2023年末样本企业资产负债率和债务资本比分别为59.66%和147.91%,分别上升1.23个百分点和7.33个百分点,2022年则分别上升0.69个百分点和3.9个百分点,2023年上升幅度明显大于2022年,反映出城投加杠杆仍然在继续。从资产负债率来看,尽管2023年化债中部分城投债务被置换成显性债务,但负债增速仍然明显快于资产增速,导致资产负债率明显上升。从债务资本比来看,所有者权益增速由2022年的同比增长8.17%变为2023年的同比增长5.24%,增速出现下降,是导致债务资本比上升较快的重要因素,所有者权益增速下降主要系资本公积增速下降所致,资本公积一般是政府划给城投资产形成的,近三年城投资本公积占所有者权益之比为65.36%、65.53%、65.36%,占据所有者权益大头且稳定在65%左右,但2023年资本公积增速由2022年的8.46%下降到4.96%,资本公积增速下降反映出2023年地方政府对城投的外部支持力度出现减弱。

西藏、陕西、广西等西部地区城投资产负债率较高,广东、宁夏、浙江等地资产负债率上升较快。2023年,城投资产负债率超过70%的省份只有西藏,超过60%的省份有12个,除西藏外,还有陕西、广西、北京、天津、青海、甘肃、山西、浙江、湖北、江苏、河北,其他省份均在60%以下,其中西藏、陕西、广西城投资产负债率居前三位,分别为72.30%、69.05%、68.86%。相比2022年,资产负债率出现下降的省份有新疆、福建、吉林、内蒙古、黑龙江、青海、甘肃、辽宁8个省份,这些省份大多属于化债重点省份,其他省份则出现上升,广东、宁夏、浙江三个省份城投资产负债率上升幅度最大,超过了2个百分点,其他省份则在2个百分点之下。

2、有息债务规模继续扩大,短期偿债风险上升

短期债务占比上升,短期偿债风险仍未改善。由于从事公益性项目巨大的融资需求,城投企业有息债务规模仍在不断增大,但受一揽子化债影响,以及新一轮城投融资监管政策的影响,有息债务增速有所回落。2023年末样本城投有息债务规模为408,845.50亿元,同比上升10.29%,相比2022年,有息债务增速回落0.46个百分点。特殊再融资债券对城投债务进行置换,以及去年下半年35号文、47号文以及14号文等系列文件的出台,对不同类型的城投企业举债进行差别化限制,城投有息债务增量一定程度上受到了有效的控制。从债务结构来看,2023年短期债务规模同比增长13.24%,增速相比上年下降4.25个百分点,长期债务规模同比增长9.08%,增速相比上年上升0.87个百分点,2021年-2023年末样本城投短期债务占有息债务之比分别为27.43%、29.10%、29.88%,短期债务占比仍不断上升,反映出短期债务规模增速虽有所放缓,但城投债务短期化趋势仍未改善。从现金类资产对短期债务的覆盖来看,2021年-2023年末分别为0.67、0.51、0.44,现金短债比小于1且覆盖倍数出现下降趋势,反映出短期偿债风险在不断上升。

江苏、浙江等地有息债务居前,部分化债重点地区像贵州等地出现负增长。从有息债务规模来看,江苏、浙江、山东居前三位,分别为86,721.31亿元、68,038.05亿元、29,102.63亿元,自山东以下有息债务规模均未超过3万亿元,内蒙古和海南有息债务分别为189.45亿元和132.07亿元,处于200亿元以内,其他省份均在200亿元以上。从有息债务增速来看,海南、浙江、广东、四川、河北、宁夏、安徽、福建、河南、山西10省有息债务增速超过10%,其他省份均在10%以下,其中海南和浙江分别达到27.87%和21.91%,部分化债重点地区像贵州、吉林、辽宁、黑龙江、云南、青海6省出现负增长。从现金类资产对短期债务的覆盖来看,现金类资产对短期债务覆盖居前三的省份分别为上海、北京和海南,分别为272.31%、151.51%、128.49%,其他省份均在1之下,覆盖倍数上升的省份为广东、广西、海南、黑龙江、湖南、吉林、宁夏、天津8个省份,其他均有所下降。

3、城投对外部融资依赖度仍较高,EBIDTA对利息费用的覆盖有所改善

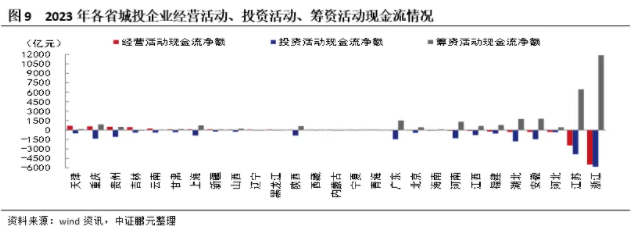

经营活动现金流净额仍为负,投资活动现金流缺口有所缩小。2023年城投企业销售商品、提供劳务收到的现金较上年有所上升,同比增长6.27%,且增幅扩大,比去年同期上升1.09个百分点。从收现比来看,2023年为0.94,而去年为0.92,有所回升,与城投企业销售商品、提供劳务收到的现金表现一致,反映出政府回款力度有所上升,有利于推动城投企业化债。2023年经营活动现金流净额仍为负,但负值相比上年大幅减少48.88%,显示经营活动现金流状况有一定改善。从投资活动现金流来看,2023年投资活动现金流入有所增加,流出有所减少,投资活动现金流缺口出现收窄,反映出城投投资规模有所减少。具体来看,2023年投资活动现金流入同比增长7.67%,增幅比上年扩大2.37个百分点,投资活动现金流出同比下降0.80%,而2022年为同比上升10.98%。2023年投资活动现金流净额仍为负,但负值相比上年减少5.43%,而2022年为同比上升14.36%。2023年经营活动现金流和投资活动现金流都有一定程度的改善,有利于改善城投财务状况。

筹资活动现金流有所上升,对外部融资依赖度有增无减。由于经营活动现金流和投资活动现金流净额均为负,城投企业对外部融资的需求上升,2023年筹资活动现金流净额同比上升1.33%,而2022年则为下降,反映出对外融资依赖度仍有增无减。其中,2023年取得借款收到的现金同比上升18.99%,而2022年为下降15.96%,2023年发行债券收到的现金同比下降1.30%,而2022年为增长18.45%,反映出城投企业更多地是通过从银行贷款获得现金,可能与2023年债券市场监管趋严导致债券融资增速下降,以及一揽子化债下银行贷款置换非标等因素密切相关。

EBIDTA与带息债务之比有所下降,但EBIDTA对利息费用的覆盖有所上升。由于收现比回升、投资活动现金流出现改善,EBIDTA也有所改善,但由于带息债务规模的上升幅度较大,EBIDTA与带息债务之比有所下降,2023年该值为4.66%,同比下降0.35个百分点,但降幅比2022年的下降0.87个百分点有所收窄。2023年EBIDTA对利息费用的覆盖倍数为75.8,相比2022年增加约47,反映出受化债影响,EBIDTA的确出现了一定的改善,对城投偿债能力产生了一定的积极影响。尽管如此,考虑到城投带息债务规模较高,现金短债比继续下降,且杠杆率仍在上升,城投债务风险仍可能将进一步上升。

经营活动现金流净额为正省份增多,筹资活动现金流净额为负省份略有减少。2023年经营活动现金流净额为正的省份共19个,比2022年增加3个,以化债重点省份居多,反映出化债背景下,重点省份地方政府对城投回款力度上升。其中,天津、重庆和贵州分别以661.6亿元、573.52亿元和524.61亿元的经营活动现金流净额居前三位,西藏、内蒙古和宁夏等西部省份则相对靠后。2023年投资活动现金流净额大部分省份均为负,仅有青海为正,而2022年投资活动现金流净额为正的省份为黑龙江,其他省份均为负。其中,浙江、江苏、山东等经济发达省份负值较大,分别为-5,846.62亿元、-3,847.89亿元、-2,509.97亿元,主要系区域经济越发达,城投可投资的项目也越多所致。2023年筹资活动现金流净额为负的省份主要有吉林、黑龙江、内蒙古、辽宁和青海5省,而2022年为6省,这些省份主要为化债重点地区,筹资活动现金流净额均在-100亿元以内,规模并不大,但可以反映出由于化债的推进,部分省份筹资现金流呈净流出状态,这些省份对外融资依赖度在下降。2023年筹资活动现金流净额居前的省份为浙江、江苏,分别为11,883.94亿元、6,483.33亿元,其他省份均不足2,000亿元。另外,浙江、江苏、四川、重庆、北京、山西、海南、宁夏、黑龙江、青海、辽宁11省筹资活动现金流净额出现正增长,其中北京、辽宁、山西、黑龙江增长较快,均超过了1倍,北京增长高达11.25倍,是增长最快的地区。

四、总结

通过对发债城投企业2023年财报分析,我们总结出城投以下财务特点:

一是,近年来随着城投向市场化、产业化方向转型,城投业务发生了较大的变化,市场化、产业化业务收入占比明显提升,但由于城投业务仍以低回报的公益性项目建设为主,城投盈利能力并没有明显的提升。2023年城投毛利率趋于下降,盈利能力较弱。分地区来看,江苏、浙江、山东等发达地区城投收入规模较大,内蒙古、海南、新疆等地城投收入增速较高,毛利率方面,大部分省份在20%以下。

二是,2023年城投资产规模保持扩张,大体量城投出现增多,但资产质量仍不佳。其中,货币资金继续减少,存货、应收类账款对资金占用较大,对企业流动性继续构成巨大压力。分地区来看,江苏、浙江、山东城投资产规模居前列。

三是,2023年,化债之下,城投资产负债率继续上升,加杠杆仍在继续。同时,有息债务规模持续扩大,短期偿债风险上升。分地区来看,西藏、陕西、广西等西部地区城投资产负债率较高,广东、宁夏、浙江等地资产负债率上升较快,部分重点化债省份经营活动现金流和投资活动现金流状况有所改善,资产负债率也有所下降。

四是,整体来看,2023年城投尽管资产规模上升,但资产质量不高,化债之下,杠杆率进一步上升,短期有息债务增长仍未见拐点,短期债务风险仍然在继续上升。但部分重点省份因现金流状况的好转,资产负债率有所改善。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我