新闻论坛

knowledge

上周(5月13日-5月17日),信用债高收益成交总规模521.82E,较此前一周(5月6日-5月10日成交总量501.82E)增长3.99%;其中,城投板块成交规模319.76E,环比下降10.62%,占总成交规模的比重61.28%;地产板块成交量93.17E,环比上升88.25%,占总成交规模的比重17.85%;其他产业债成交量108.90E,环比上升15.14%,占总成交规模的比重20.87%。

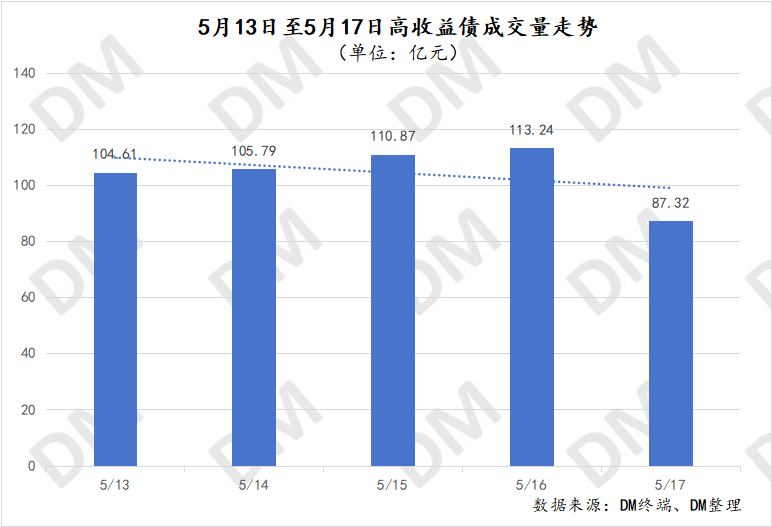

整体成交量走势来看,上周日成交量先增后降,周一到周四稳步上升至113.24E,周五大幅回落至87.32E。主要系周五城投债仅成交49.94E,较周四下滑30.71%。

1.周度城投债高收益成交情况:

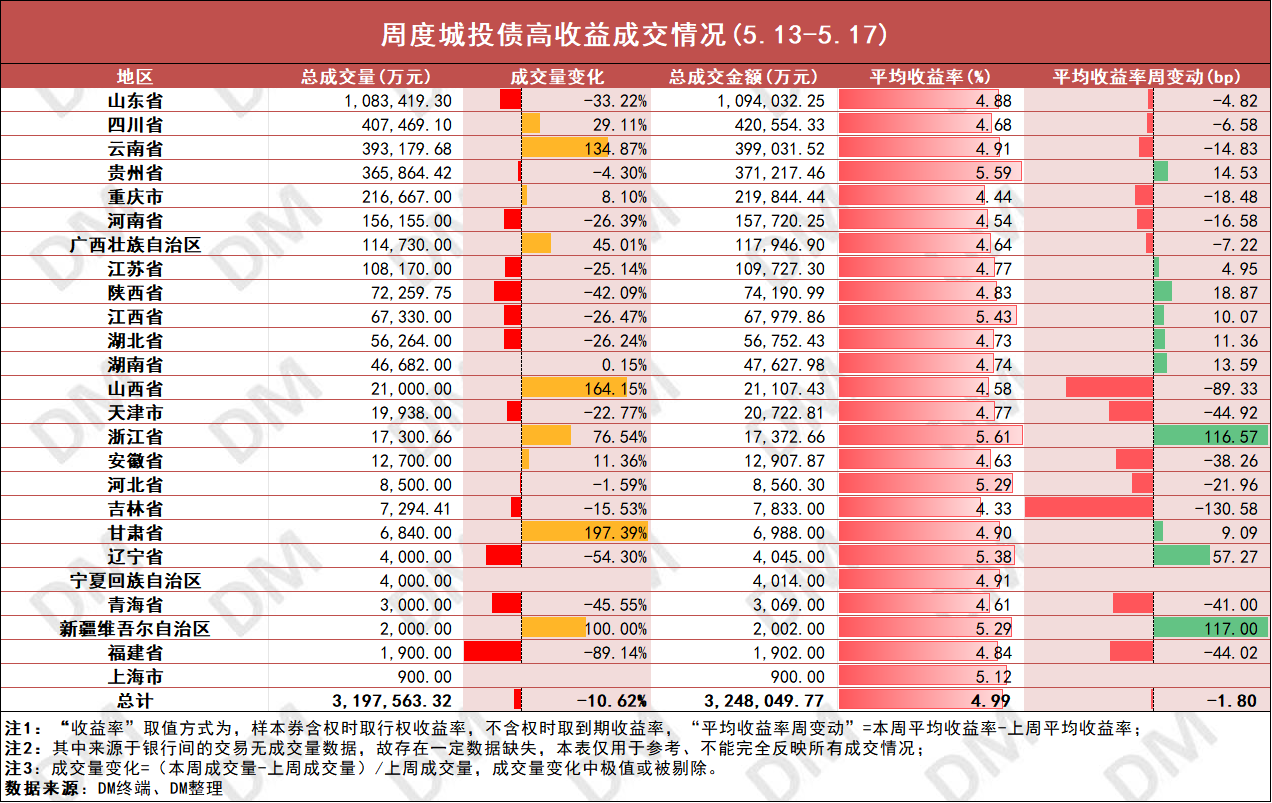

价格方面,城投债周平均收益率4.99%,较此前一周小幅下行1.80bp,亦是2月份以来周平均收益率首次下行至5%以下。山东、四川、云南等成交量靠前的省份有不同程度下行,其中吉林周平均收益率依旧保持下行之最,下行130.58bp至4.33%。贵州、浙江、陕西等部分省份周平均收益率小幅上行,其中新疆上行最为明显,为117bp。

四川方面,江油鸿飞“21江油02”上周仅13日发生1笔99元折价,大幅收益率上行至13.32%,该债券此前收益率5.78%。贵州方面,遵义汇川城投“19汇川02”上周成交净价在95元-104元较宽区间波动,周收益率上行595bp至14.91%;遵义新蒲发展“22新蒲04”小幅跌至99.17元,周收益率上行至8.41%。山东方面,潍坊滨海投资“22潍滨02”16日发生一笔98.81元折价,收益率上行至10.25%,除此之外,本周该债其他成交净价均在100元以上,收益率均在4%以下。

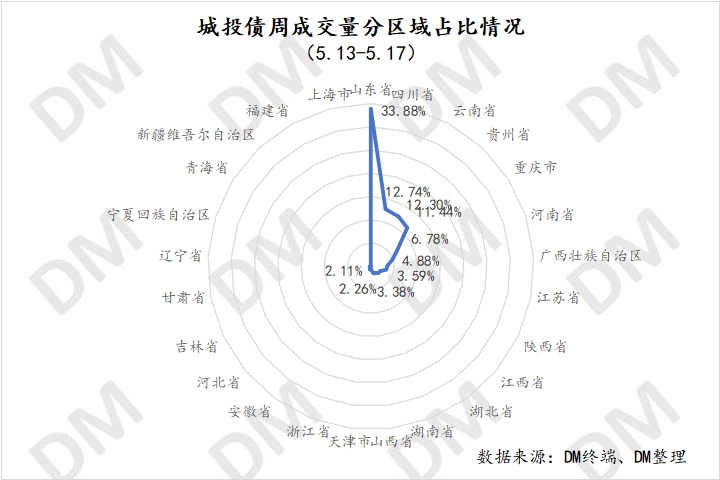

成交量方面,城投债周成交量下降10.62%,山东、贵州、河南等皆有不同程度下降,四川、云南、重庆等周成交量上升,上海上周新增成交。尽管上周山东周成交量大幅下滑33.22%,但依旧维持板块最高,为108.34E,其余省份周成交量均在50E以下。单券来看,上周昆明产投“24昆产01”成交量达16.71E,为当周最高,其次为潍坊市海洋投资“24潍海01”7.64E,邹城城资“24城资03”7.02E。其余债券成交量均在5E以下。

部分债券周表现:

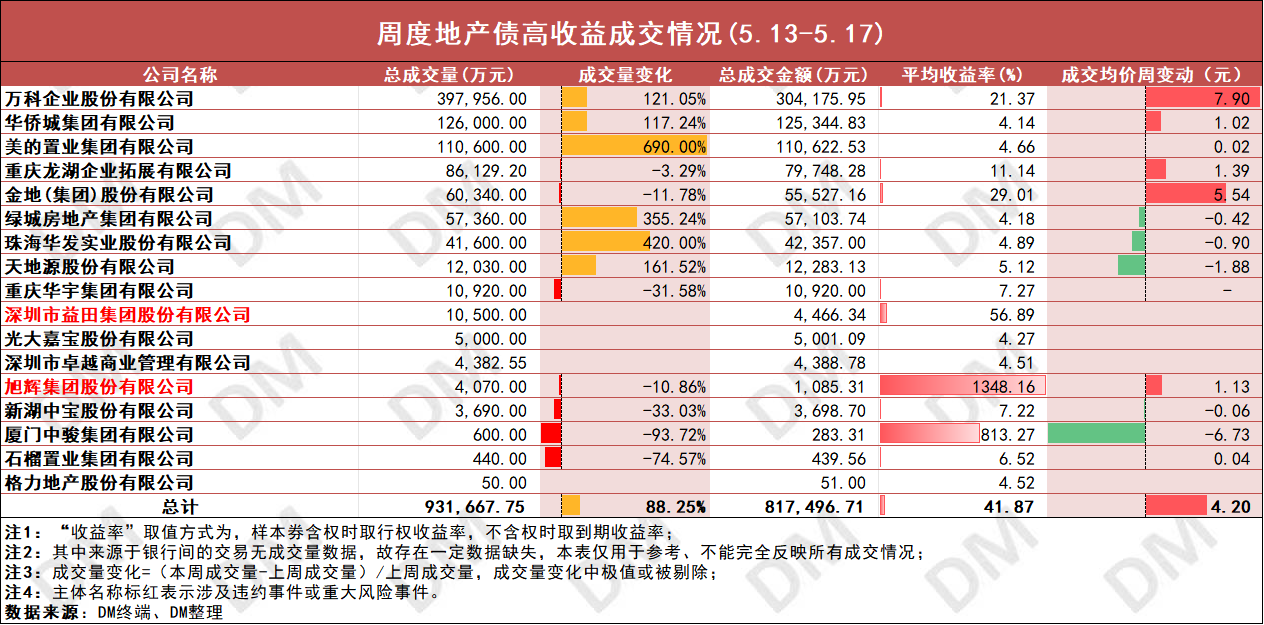

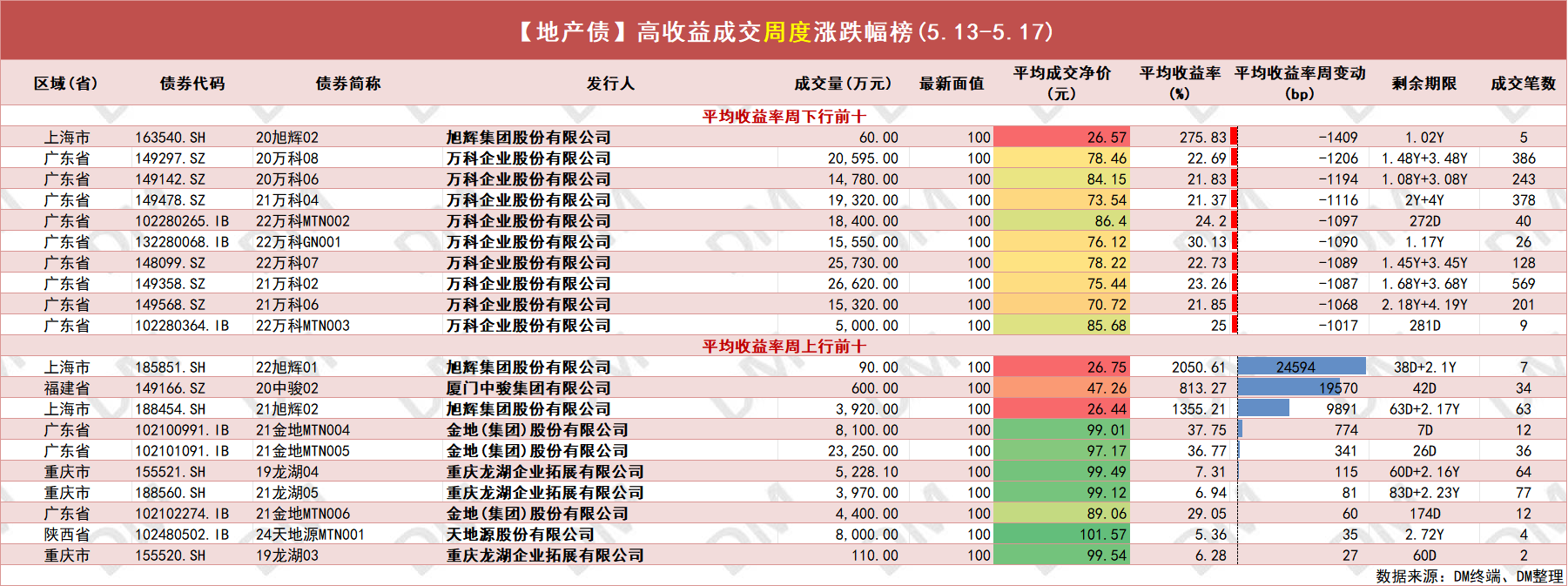

2. 周度地产债高收益成交情况:

上周,房地产利好政策密集落地,国务院新闻办举行国务院政策例行吹风会,介绍切实做好保交房工作配套政策有关情况,国务院牵头多个部门推出提振房地产市场政策组合拳,住建层面,如地方政府收购已建成未出售存量商品房或未开发土地用于保障房,该政策在三大工程框架内,对应3000亿保障性住房再贷款;

央行层面,如取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限、下调个人住房公积金贷款利率0.25个百分点;首套房贷最低首付款比例调整为不低于15%,二套房贷最低首付款比例调整为不低于25%等。地产债受提振量价双涨,其中万科更是多日连涨,表现尤为突出。

价格方面,周地产成交均价上涨4.20元,其中万科、金地、龙湖等上涨,中骏、天地源股份、华发股份等下跌。其中,万科周涨超7元,15日旗下“22万科07”、“22万科04”两债涨停。金地周涨超5元,龙湖、旭辉、华侨城集团涨超1元;中骏跌超6元,天地源股份跌超1元。

成交量方面,地产板块周成交量环比上升88.25%,美的置业增幅最大,其次为华发股份、绿城,增幅均在300%以上,中骏、石榴置业、新湖中宝等周成交量小幅下降。万科周地产板块成交量最高,为39.80E,此外,华侨城集团、美的置业成交量均超10E,其余主体的周成交量在9E以下。单券来看,上周华侨城集团“23华侨城MTN006“成交量超12E,美的置业“24美的MTN002”成交量超9E,其余债券成交量均在5E以下。

部分债券周表现:

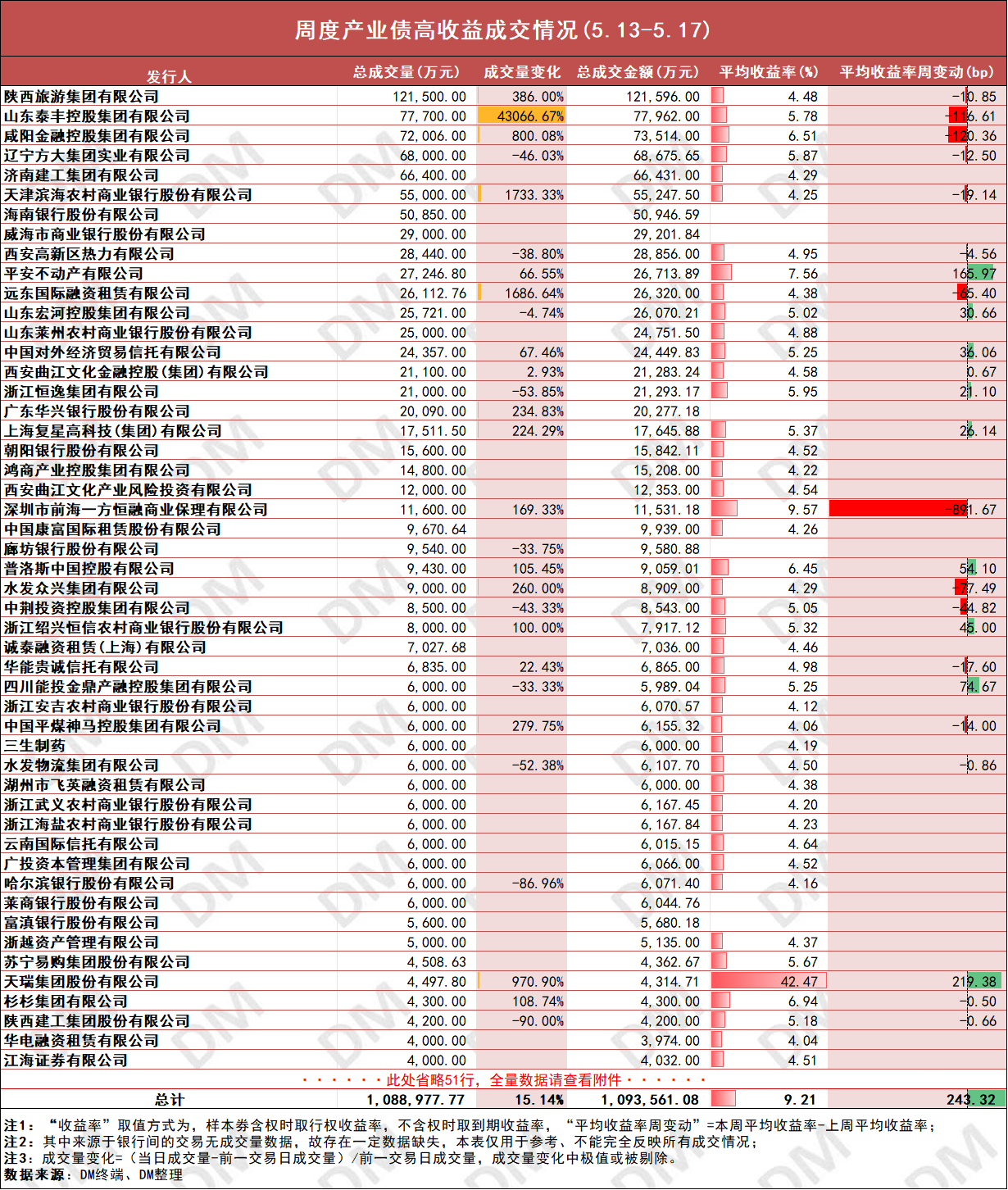

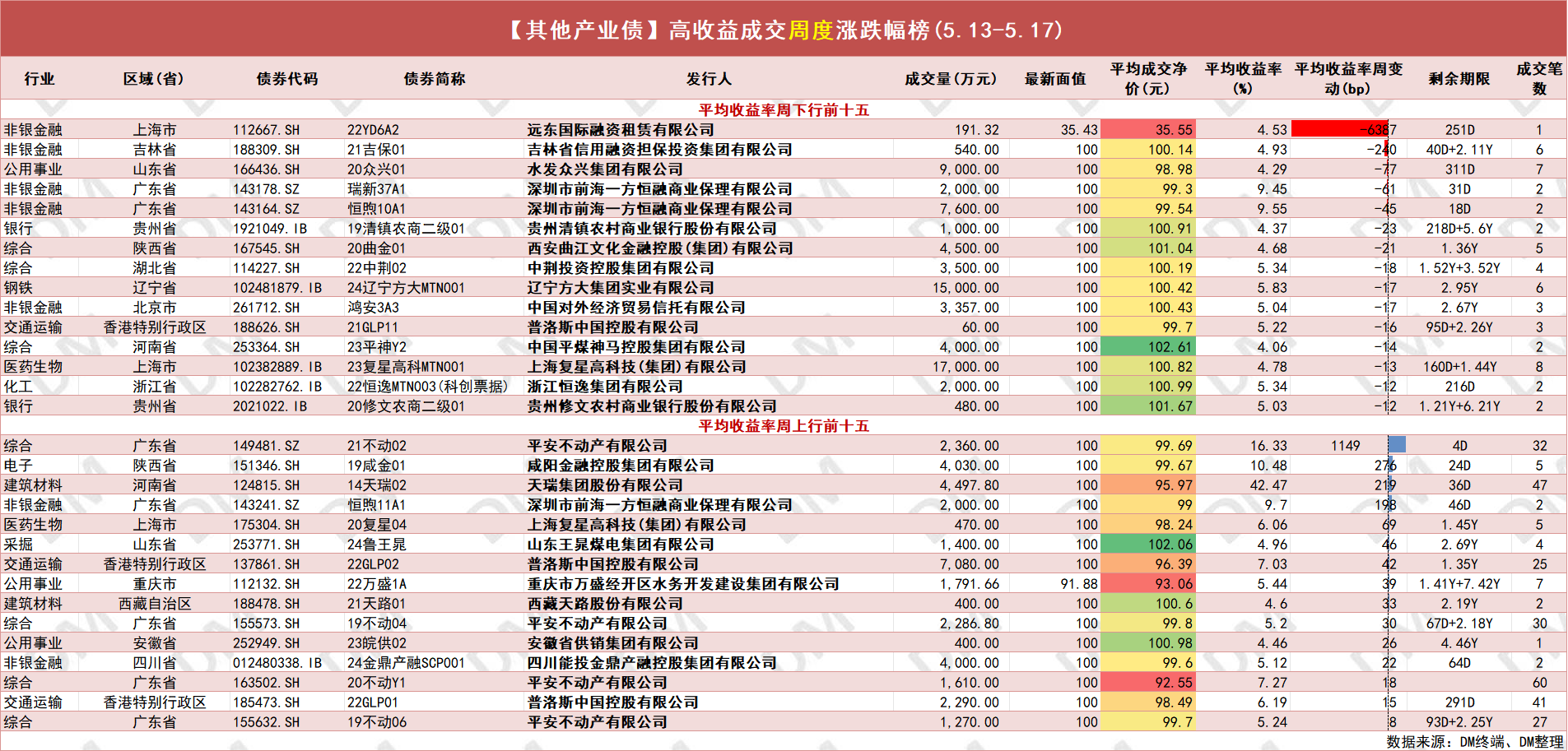

3. 周度产业债高收益成交情况:

其他产业债周平均收益率上行至9.21%,其中百度小额贷款收益率大幅上行至58.52%,最为显著,平安不动产、天瑞集团、南京银行等亦有不同程度上行。此外,周收益率下行最多的为深圳市前海一方恒融商业保理有限公司,下行891.67bp至9.57%,泰丰集团、咸阳金控等部分主体亦有小幅下行。

成交量来看,整体产业债成交量周环比上升15.14%,泰丰集团、天津滨海农商、远东租赁、天瑞集团、西藏天路等主体成交量增幅较为明显,其中,陕旅集团周成交量最高,为12.15E,泰丰集团、咸阳金控、辽宁方大集团、建工集团周成交量超6E。

部分债券周表现:

4.周度停牌跟踪:

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我