新闻论坛

knowledge

上周(4月15日-4月19日),信用债高收益成交总规模583.94E,较此前一周(4月8日-4月12日成交总量656.17E)下滑11.01%;其中,城投板块成交规模424.14E,环比下降18.40%,占总成交规模的比重72.63%;地产板块成交量52.15E,环比上升28.50%,占总成交规模的比重8.93%;其他产业债成交量107.64E,环比上升12.36%,占总成交规模的比重18.43%。

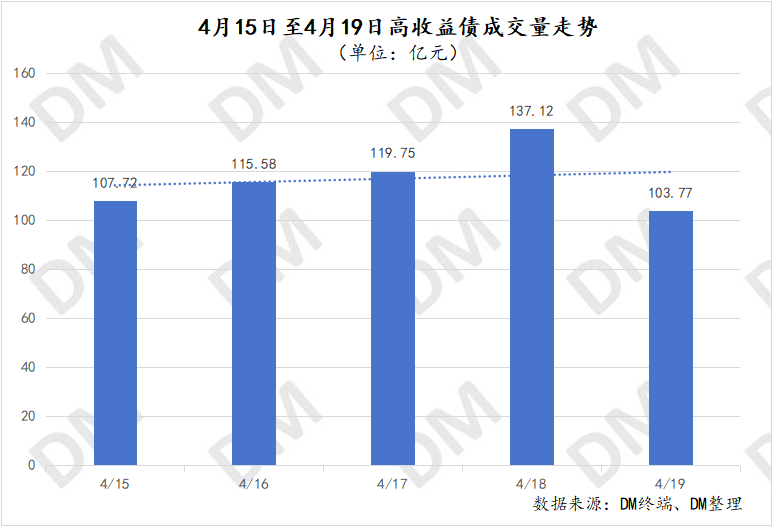

整体成交量走势来看,上周单日信用债高收益成交量在100E及140E两端震荡,周四成交量最高,为137.12E,周五成交量最低为103.77E。

1. 周度城投债高收益成交情况:

价格方面,上周城投债整体平均收益率5.01%,较此前一周小幅下行17.53bp,城投债收益率连续双周小幅下行,且大多数省份皆有下行。

单省份来看,山东、四川、贵州等成交量靠前的省份平均收益率皆有不同程度下行,此外吉林平均收益率下行最为明显,为144.95bp。湖北、浙江、河北等部分省份平均收益率上行,其中成交量最少的宁夏上行最为明显,为189.91bp。

贵州方面,遵义经开“19遵经02”19日发生1笔90元折价成交,收益率大幅上行,拉高周平均收益率。

云南方面,昆明交产“22昆明交产PPN002”于98.87元均价成交,收益率上行,该债券将于4月29日到期。

山东方面,高密国资管理“19高密债”17日于92.56元成交1笔,收益率上行至18.99%,除此之外,本周该债券其他成交收益率均在7%以下。

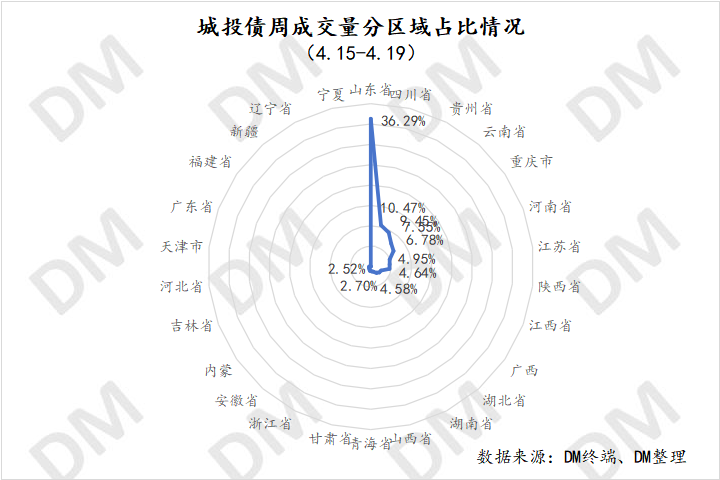

成交量方面,城投债周成交量下降18.40%,大部分省份成交量均有不同程度下降,仅四川、贵州、甘肃等7省份成交量有所上升,山东周成交量维持最高,为153.92E,其余省份周成交量均在50E以下。

单券来看,上周威海蓝创建投“24蓝创01”、云南能投“24云能投MTN007”、重庆万盛经开“24万盛03”三只债券在6E以上,其余债券的成交量均不超过5E。

部分债券周表现:

2. 周度地产债高收益成交情况:

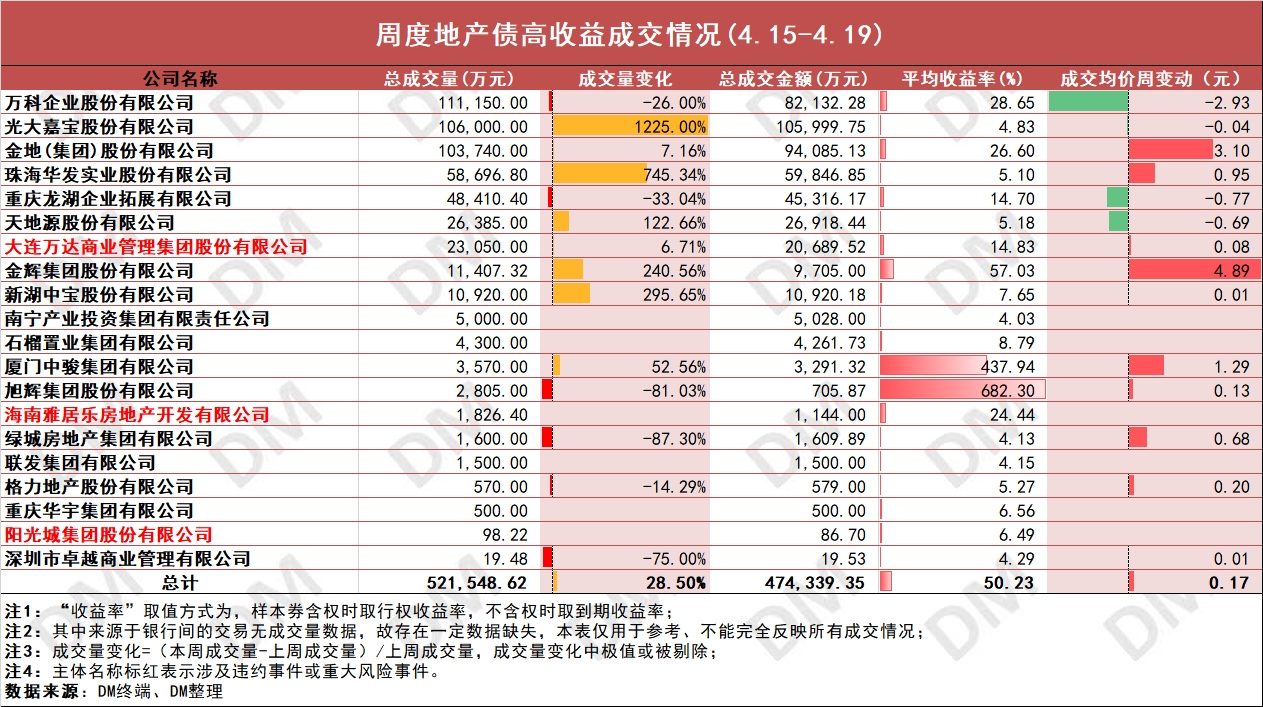

价格方面,上周地产债成交均价上涨0.17元,万科、龙湖续跌,据彭博社报道,万科据悉考虑出售其持有物流地产公司普洛斯的全部股权,以回笼资金应对公司近期上升的偿债压力。金地、珠海华发实业、金辉集团等上涨。其中,万科周跌近3元,金辉集团涨超4元,金地涨超3元,中骏涨超1元。

本周舆情,穆迪相继下调龙湖、绿城、中国金茂、越秀等地产主体评级。其中将龙湖的企业家族评级从Ba1下调至Ba2,将其高级无抵押评级从Ba2下调至Ba3,并维持负面展望;下调中国金茂企业家族评级至“Ba2”,展望维持“负面”;下调越秀地产主体评级至“Ba1”投机级,展望维持“负面”;下调绿城中国公司家族评级至“B1”,展望“负面”。

成交量方面,地产板块周成交量环比增长28.50%,光大嘉宝、珠海华发实业、天地源股份等主体成交量有所增长,万科、龙湖、旭辉等周成交量下降。万科维持周地产板块成交量最高,为11.16E。除此之外,光大嘉宝、金地成交均超10E。南宁产投集团、石榴置业、海南雅居乐、联发集团、重庆华宇集团、阳光城集团上周新增成交。单券来看,上周光大嘉宝“24光大嘉宝MTN001“成交量超9E,金地“21金地MTN004”成交量超5E,其余债券成交量均在3E以下。

部分债券周表现:

3. 周度产业债高收益成交情况:

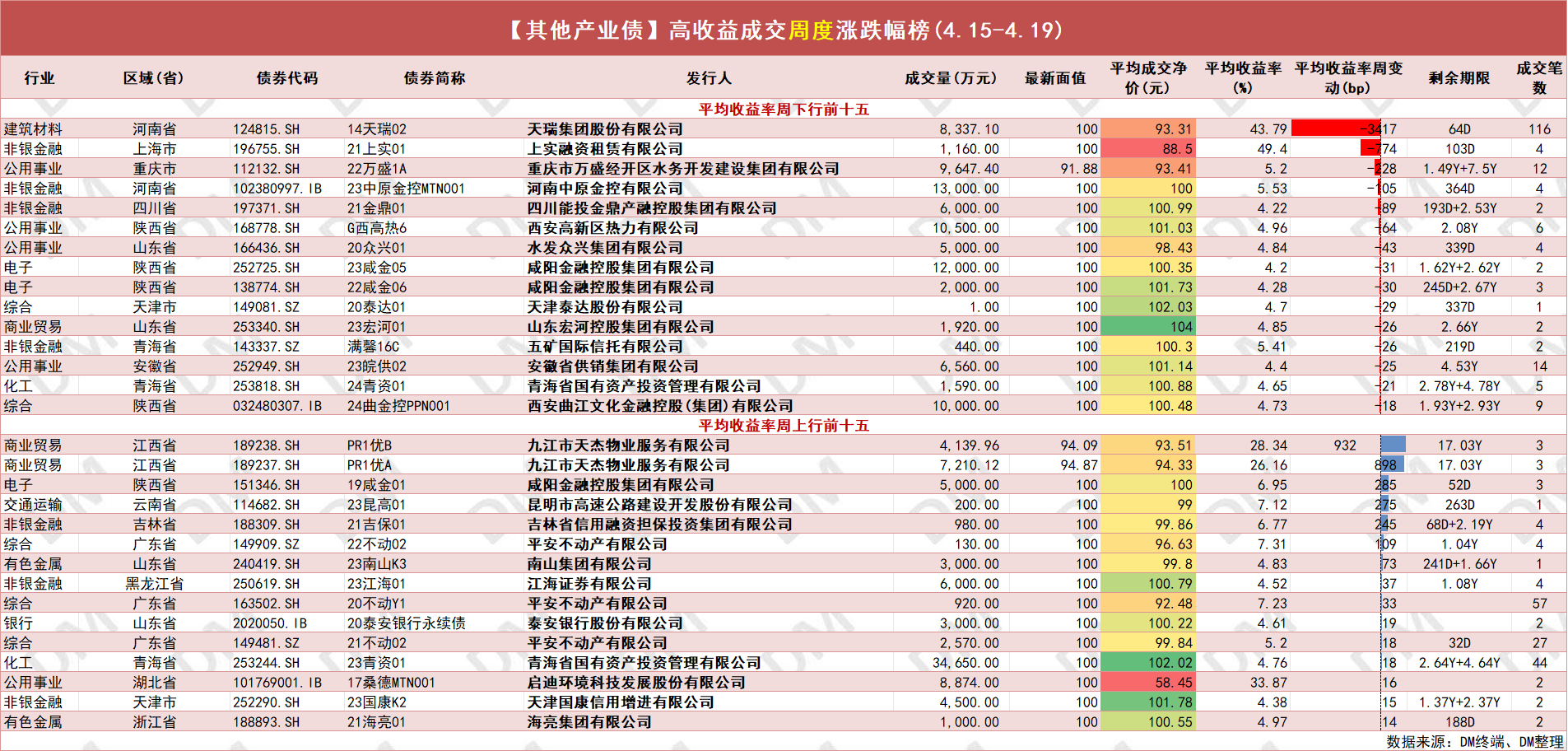

其他产业债上周整体平均收益率下行,天瑞集团周收益率大幅下行,拉低板块平均收益率。

此外,复星高科、华能贵诚信托、上实融资租赁亦有不同程度下行。九江市天杰物业服务、平安不动产等周收益率上行。

成交量来看,整体产业债成交量周环比上升12.36%,复星高科、陕西建工等主体成交量上升,平安不动产、天瑞集团等主体成交量下降。

其中,复兴高科板块周成交量最高,为7.9E,此外深业资本周成交量超5E。

部分债券周表现:

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我