新闻论坛

knowledge

公司债:2月公司债通过规模同比继续下行,连续8个月缩量,年内累计同比-24%;终止审核规模高位回落,整体仍有所偏紧。

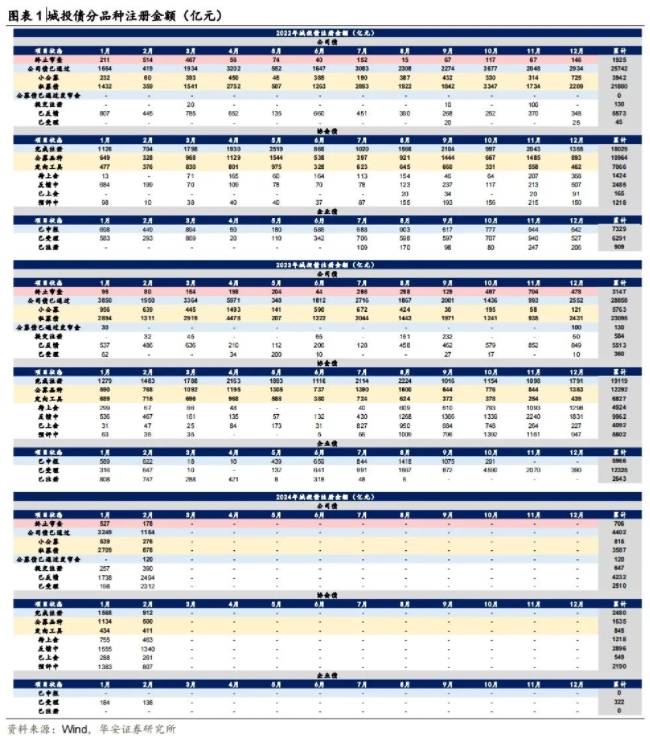

2024年02月城投公司债通过项目规模1154亿元,同比-41%,环比-64%。1至2月,城投公司债累计通过4402亿元,同比-24%。

1)从募集类型来看,私募债规模878亿元,占比76%,同比-33%,小公募规模279亿元,占比24%,同比-57%。

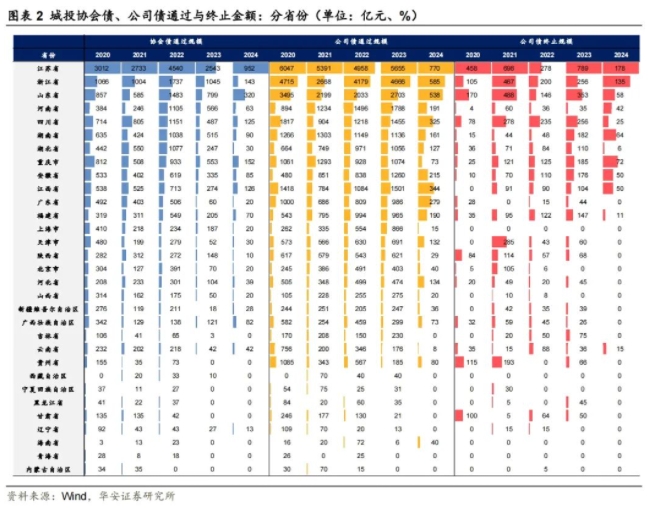

2)从区域分布看,江苏占比15%,四川占比14%,天津占比11%,浙江占比8%,江西与贵州各7%,山东与安徽各5%,其余省份均不超5%。

3)从主体评级看,AAA占比35%,AA+占比38%,AA占比27%。

AAA主体通过金额402亿元,同比-51%,环比减少509亿元;

AA+主体通过金额439亿元,同比-36%,环比减少1263亿元;

AA主体通过金额312亿元,同比-30%,环比减少301亿元。

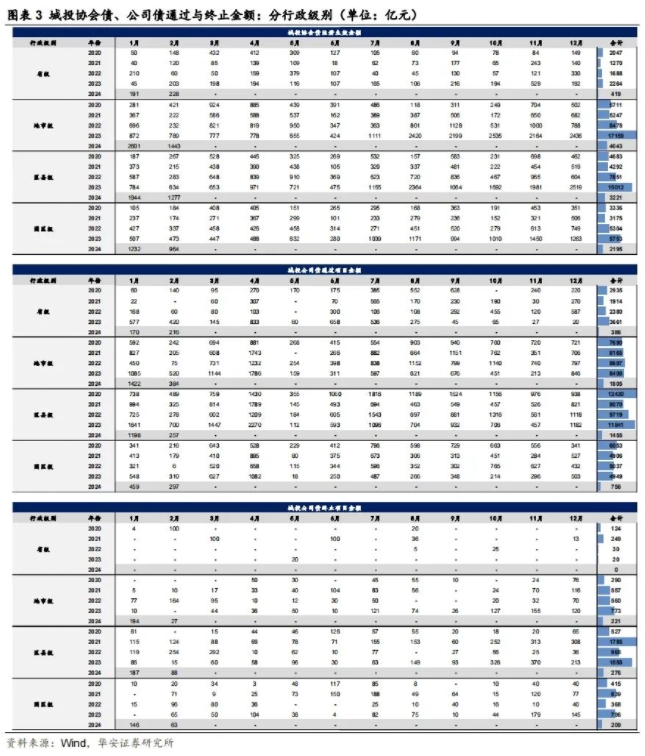

4)从行政级别看,省级占比19%,地市级占比33%,区县级占比22%,园区级占比26%。

省级主体通过金额216亿元,同比-49%,环比增加46亿元;

地市级主体通过金额384亿元,同比-26%,环比减少1038亿元;

区县级主体通过金额257亿元,同比-63%,环比减少942亿元;

园区级主体通过金额297亿元,同比-4%,环比减少161亿元。

2024年02月城投公司债终止项目规模178亿元,同比+123%,环比-66%。1至2月,城投公司债累计终止706亿元,同比+303%。

1)从募集类型来看,私募债158亿元,占比89%,同比+956%,小公募20亿元,占比11%,同比-69%。

2)从区域分布看,江苏占比22%,重庆占比18%,浙江占比17%,安徽与四川各11%,山东、河南与福建分别占比8%、7%与6%。

3)从主体评级看,AAA占比11%,AA+占比38%,AA占比51%。

AAA主体终止金额20亿元,环比减少10亿元;

AA+主体终止金额67亿元,环比减少258亿元;

AA主体终止金额91亿元,环比减少81亿元。

4)从行政级别看,终止项目主体中,地市级平台2家,区县级平台7家,园区级平台5家。

地市级主体终止金额27亿元,环比减少167亿元;

区县级主体终止金额88亿元,环比减少99亿元;

园区级主体终止金额63亿元,环比减少83亿元。

协会债:2月过审规模季节性回落,年内累计同比缩量。

2024年02月城投协会债注册完成规模912亿元,同比-39%,环比-42%。1至2月,城投协会债累计注册完成2480亿元,同比-10%。

1)从募集方式来看,定向工具注册完成411亿元,同比-43%,公开品种合计注册完成500亿元,同比+55%,其中中期票据371亿元,同比+41%,超短及短期融资债券129亿元,同比+14%。

2)从区域分布看,江苏占比36%,山东占比15%,四川占比9%,重庆与福建各占比7%,浙江占比6%,其他省份均不超5%。

3)从主体评级看,AAA占比22%,AA+占比52%,AA占比26%。

AAA主体通过金额202亿元,同比-56%,环比减少44亿元;

AA+主体通过金额474亿元,同比-36%,环比减少464亿元;

AA主体通过金额236亿元,同比-18%,环比减少127亿元。

4)从行政级别看,其中省级占比2%,地市级占比34%,区县级占比35%,园区级占比28%。省级主体通过金额22亿元,同比-87%,环比增加2亿元;

地市级主体通过金额314亿元,同比-34%,环比减少393亿元;

区县级主体通过金额319亿元,同比-32%,环比减少374亿元;

园区级主体通过金额257亿元,同比-32%,环比增加108亿元。

风险提示:城投债技术性违约风险,数据来源失真风险,数据处理有误。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我