新闻论坛

knowledge

据中证鹏元报告,2023年城投债热点回顾:

1)上半年,个别地区城投信用负面事件频发,尾部城投风险显著上升:

2)“一揽子化债”,重启特殊再融资债券,金融机构提供化债支持,央行设立应急流动性贷款等措施化解城投风险;

3)“遏增”同步加强,城投债发行进一步收紧:

4)重点省份分类加强政府投资项目管理,严控新建项目;

5)交易所正式开展企业债券发行工作;

6)监管部门从供需两端强化非市场化发行监管;

7)城投债境外发行与投资升温。

2023年发行情况:

1)城投债券共发行7,313只,发行规模4.93万亿元,分别增长26.2%、25.9%,净融资8,923.65亿元,增长5.6%,私募债品种是城投债增长的主要品种,企业债受审核权划转影响,规模下降较快;

2)主体等级以AA级为主,级别向AA+级以上集中趋势明显,AA级主体城投债大部分时间净偿还且呈扩大趋势;

3)投债短期化现象仍在,3年期债券占比上升较快;

4)天津、河南、山东增长较快,大部分省市城投净融资同比表现下降,重点区域净融资持续紧缩;

5)全年城投债利差持续收窄,下半年受政策利好信用利差加速收窄。

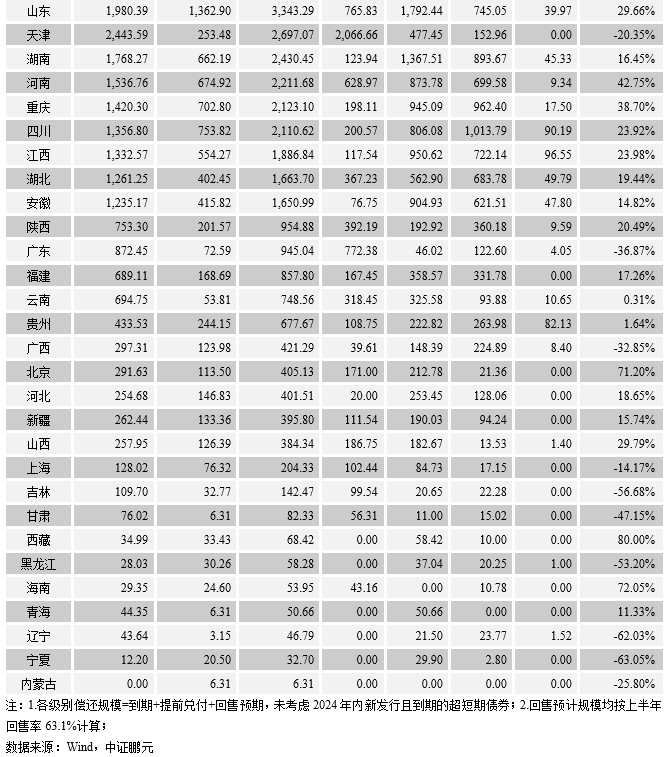

2024年到期情况:

1)不考虑未发行短期融资券,城投债整体偿还规模预计约4.3万亿元,增长7.3%,其中到期和提前兑付约3.19万亿元,回售预计1.13万亿元;

2)到期和提前兑付的城投债,AA级及以下级别的主体减少;

3)河南、重庆和山东的城投债偿债压力上升,天津、云南、贵州待偿规模仍大;

4)12个重点区域2024年预计合计待偿模约7,087亿元,占总待偿规模比例为16.4%;

5)地市层面,青岛、潍坊、遵义等热点地区偿债压力仍在加大。

2024年城投债展望:

1)2024年,严守风险底线,“化债”和“遏增”仍是城投债主旋律:一是严守风险底线,风险管理和防范加强;二是“一揽子化债”下,置换推进,特殊再融资债券或再增额;三是“遏增”方面,城投债政策维持融资紧平衡,境内政策难再收紧,境外发债监管加强;

2)城投债融资需求仍大,增量需求或主要来于非标转标,融资分化仍将加剧;

3)资产荒现象持续,中低级别城投信用利差仍有望进一步收窄。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我