新闻论坛

knowledge

在7月24日中央政治局会议“一揽子化债”的政策部署下,当前地方政府严控债务新增,自8月后城投债券发行规模持续缩减,11月进入净偿还703.33亿元状态。城投债已进入存量时代,未来城投和城投债将走向何方?本文将从城投诞生的底层逻辑聊起,再盘点城投历次监管,把城投整个逻辑串起来,以期给市场各方做一个参考。

一、城投诞生的底层逻辑

1.分税制为城投的诞生埋下伏笔

当前我国地方财政模式是在1994年分税制改革的基础上建立的。1993年12月15日,国务院发布了《关于实行分税制财政管理体制的决定》(国发[1993]85号),决定对各省、自治区、直辖市以及计划单列市实行分税制财政管理体制。主要税种被划归为中央政府收入和共享税种,而把难于征收和增长率较小的税种划归为地方政府收入,而共享税种中中央政府占较大的比例。但是在政府部门的支出责任上并未同时做出相应的调整,甚至一些过去由中央政府承担的经济社会事务下移由地方政府承担,形成了财权上移,事权下移的现象,其结果是地方政府用较小比例的财政收入承担了较大比例的公共事务支出。同时,1994年出台的《预算法》剥夺地方政府的发债权利,1995年实施的《担保法》不允许地方政府为贷款提供担保,随后出台的《贷款通则》限制地方政府直接向银行贷款的能力。

在“财权和事权”不对等的情况下,地方政府财力难以支撑较大的事权,从而形成一定的资金缺口,这必定需要靠外部渠道来增加财政收入,这也为后来的土地财政模式和城投平台的诞生埋下了伏笔。

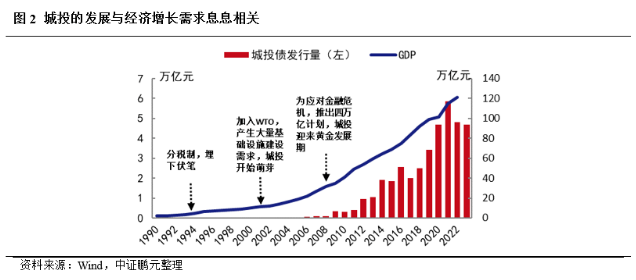

2.伴随中国经济的高速发展,城投应运而生

在财政资金缺口不断加大、地方政府又不具备发债权,且向银行借款也受到限制的情况下,为了实现经济的高速发展,地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立城投企业,承担政府投资项目融资功能,并拥有独立法人资格。成立公司制企业后,地方政府便可以通过城投企业进行间接融资,由城投企业帮助政府筹措发展建设需要的资金,弥补政府财政资金缺口,满足了地方政府的资金需要。

城投企业在地方政府政策支持下逐渐发展。在2001年加入世界贸易组织以后,中国经济进入全新的高速发展阶段,国内产生了大量的基础设施建设需求,城投和城投债开始萌芽;2008年发生全球金融危机,为应对经济下行压力,我国推出四万亿刺激计划,进一步扩大内需,促进经济平稳较快增长,基础设施建设扛起了稳定经济增长的大旗,城投正式迎来黄金发展期。

二、盘点城投历次重要监管

城投的高速发展,为我国经济发展做出了重要贡献,但也带来了很多问题。2008-2014年,城投的发展是高效的,很多地方组建了融资平台,著名的重庆八大投就是这个时期出现的;但同时也是无序的,2013-2015年的债市扫黑,揭露出债券市场背后巨大的利益黑幕。2014年,开启了我国城投平台严监管的时代,但是随后中国经济经历了2015年增速放缓,2018年中美贸易战、金融和地产去杠杆等,以及2020年疫情,在几次经济下行压力之下,中央政府不得不反复在严监管和宽周期之间开始拉锯。

1.2014年,城投债市场第一次严监管

2014年,城投迎来了历史上第一次严监管。当年9月21日,国务院发布了《国务院关于加强地方政府性债务管理的意见》(国发[2014]43号),也就是城投历史上著名的43号文,强调政企切割、总量控制、规范发展的理念,逐步建立起政府性债务管理的政策体系,因而该文也是此后历次城投监管的脉络起始点。实际上在43号文之前,还有一个先决文件,就是当年8月出台的《中华人民共和国预算法》(2014年修正),该次修正明确了地方政府可以在限额内发行政府债券举借债务,用于经批准的预算中必需的建设投资;且地方政府及其所属部门不得以任何方式举借债务,且不得为任何单位和个人的债务以任何方式提供担保。有了这个法律基础之后,顺理成章地,于9月份出台了43号文,要求城投平台剥离政府融资功能,融资平台公司不得新增政府债务。43号文的出台,对2015年城投的发行量显著地起到了抑制作用,当年城投发行量呈现负增长。

2.2015年经济增速下行,中央开启基建模式稳增长,2016年城投迎来宽周期

2015年,四万亿计划下大量投资导致的产能过剩问题逐步显现,中国经济开始缓慢下行,稳增长成了当下首要任务,而基建是稳增长的重要抓手和关键引擎。2015年5月11日,财政部、人行、银监共同发布《关于妥善解决地方政府融资平台在建项目后续融资问题的意见》,要求金融机构支持在建项目融资需求,不得盲目抽贷。2016年,城投债发行量达2.6万亿,同比增长近40%,净融资额达1.3万亿,发行规模和净融资规模均创历史新高。

3.2017年推出地方政府专项债,城投进入第二次严监管

随着经济增速持续下行,2017年中共十九大定性中国经济从高速增长阶段转向高质量发展阶段,政府对于经济增速放缓的容忍度提高,城投债务问题再度成为中央关注的热点。

2017年,城投融资进入密集监管阶段,一系列收紧政策紧锣密鼓的出台。4月,财政部、发改委等六部委联合发布《关于进一步规范地方政府举债融资行为的通知》(财预[2017]50号),标志着城投进入第二次紧周期。7月,中央政治局会议提到“要积极化解累积的地方政府债务风险,有效规范地方政府举债融资,坚决遏制隐性债务增量”。此次会议首次提出了“地方政府隐性债务”的概念,标志着隐性债务严监管正式开启,“遏制增量、化解存量”成为主基调。

此阶段,中央对于地方政府有一定收益的公益性项目支出也推出了相应的地方政府专项债,以公益性项目对应的政府性基金或专项收入来还本付息,例如:土地储备专项债券、政府收费公路专项债券,以及2018年3月份推出的棚户区改造专项债券等,通过“开前门、堵后门”的政策方式,将政府隐性债务显性化。

4.2018年国内外环境复杂严峻,中央指示宏观政策要强化逆周期调节,2019年城投再度进入宽周期

2018年,中美贸易战、全球经济放缓、房地产调控、金融去杠杆、地方债务整顿等因素叠加,主要经济指标创历史新低,消费、投资、出口三驾马车均放缓。7月23日,国务院常务会议督促地方盘活财政存量资金,引导金融机构保障城投平台合理融资需求。《中国银保监会办公厅关于进一步做好信贷工作提升服务实体经济质效的通知》(银保监办发[2018]76号)、《国务院办公厅关于保持基础设施领域补短板力度的指导意见》(国办发〔2018〕101号)强调,加大基建和补短板领域的投入,对地方政府和融资平台再融资提供了重要支持。12月中央经济工作会议指示,宏观政策要强化逆周期调节。在政策指引下,2019年城投债发行量再次创造历史新高,发行规模达到3.4万亿元,净融资规模更是同比暴增420%。

2020年,突如其来的疫情再度让经济雪上加霜,上半年宏观政策持续宽松。

5.城投债极速增长,地方政府的明斯基时刻到来,城投迎来第三次也是史上最严监管

2020年下半年流动性边际收紧,城投债极速增长再次引发关注。12月,中央经济工作会议进一步强调“要抓好债务风险防范,切实化解地方政府隐性债务”。据估算,2021年我国城投平台的有息债务余额已高达56万亿元,而彼时我国国债余额为23万亿元,地方政府债务余额为30万亿元,也就是说城投的有息债务已经超过国债和地方债总规模,地方政府的明斯基时刻到来。

2021年年初,市场盛传的“红绿灯”制度开始实施,标志着城投的宽债务周期正式结束。2023年上半年经济数据不达复苏预期,市场普遍信息不足,再加上地产的持续低迷,没有实体经济和地产的支撑,税收和土地收入无法支撑城投庞大债务的滚续。再加上上半年发生的城投债技术性违约等一系列高风险事件极度牵动着各方的神经,城投债即将打破刚兑的预期充斥着当时的债券市场。2023年7月24日,中央政治局提出“一揽子化债”政策,随后开启城投的化债之路。

综上,从城投的历次监管我们可以看出,决定城投走向的两个最大因素是:经济和政策,尽管政策亦由经济决定,但是政策出台的时间点、力度仍会影响对债市产生的效果。

三、城投和城投债将走向何方?

上文我们分析了城投诞生的底层逻辑,并盘点了历次决定城投债走向的重要监管。本章节就尝试从这两个角度回答以下问题:第一,城投会消亡吗?第二,城投还会有下一个春天吗?

1.城投底层逻辑未变,城投仍将存续

首先,城投存在的底层逻辑没有变。地方政府“财权和事权”不对等的问题尚未解决,尽管中央政府欲通过地方债和转移支付来解决地方财权事权不匹配的问题,把隐性债务显性化,但就目前地方债务的形势来看,地方政府的债务问题始终要由地方来解决,不能完全靠中央解决,否则就会助长地方债务无序扩张的风气。然而经济还要继续发展,因此至少3-5年内还看不到这个逻辑的彻底扭转,我们的结论是城投仍将存续。

2.城投转向如果会出现,可能在明年下半年或稍晚,关注2024年经济增速目标

基于第一个问题的结论,城投仍将存续,那么城投平台和城投债还会有春天吗?春天什么时候来?

还是前面分析的决定城投债走向的两个因素:经济和政策。第一个经济因素,12月15日召开的中央经济工作会议,强调坚持稳字当头,稳是主基调:财政要适度加力,那么2024年财政政策的力度应不会弱于2023年;货币政策要灵活适度,精准有效,意味着将更加注重调控的质效,该加力时加力,该克制时克制,充分有效发挥逆周期和跨周期的调节功能。整体上对债市没有偏负面的信息,甚至微偏正面。接下来,就看2024年3月《政府工作报告》,将GDP增速目标定在什么水平?目前市场倾向会在5%左右,则相对今年为中性,那么城投就大概率不会负担经济下行的压力。基于现行城投监管已经是最严的情况下,明年大概率不会加力趋于更紧,那么剩下的可能性就是继续维持现状,继续化解债务,如果经济再度下行,或有边际放松的概率。

那么就看第二个因素,什么时候会出台政策?按我们国家出政策的节奏,基本会到明年下半年的后半段,9月、10月、11月这个阶段,如果会有政策,可能是这个时候。所以城投的风向变化,基本上要到明年下半年的后半段,甚至年底到后年年初的时候,关注政策是否有松动迹象。如果经济增长仍有压力,那么政策信号可能来得更早一点。但无论如何,大放松是不会再有,地方政府债务走向显性化是大方向,我们持续保持关注。

来源:中证鹏元评级

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我