新闻论坛

knowledge

来源:债券池

近年来,城投债到期规模逐年攀升,2023年、2024年为到期高峰。

2015年以来,城投债到期规模持续攀升,2017年、2020年、2021年偿还规模分别突破 1万亿、2万亿 和 3万亿,2022年偿还规模达到3.5万亿。

随着2020年疫情宽信用时期大规模发行的城投债进入到期(考虑回售,下同),2023年、2024年达到期高峰,规模分别达到4.7万亿、4.8万亿。

从到期节奏来看,2023年下半年(本文下半年指2023年8-12月,下同)到期城投债分布较平均:

8月到期规模为 4661.5亿元;

9月到期规模为4605.7亿元;

10月到期规模为 4015.1亿元;

11月到期规模为 4273.1亿元;

12月到期规模为 4403.7亿元。

分省份来看,2023年下半年城投债到期规模最高的是江苏,达到5172.4亿,位于第二梯队的为浙江、天津、山东,到期规模在1500-3000亿;

其次是湖南、四川、河南、江西、重庆、湖北、广东、陕西、安徽,到期规模在500-1200亿,其余省份到期规模均不足500亿,尤其是黑龙江、辽宁、内蒙古、青海等东北和西北省份,存量城投规模较小,到期债券不多。

从2023年到期的城投债占存量的比中来看,部分省份年内到期压力较大,存量城投债在1000亿以上的主流省份中,天津、云南2023年下半年到期占存量的比重最高,分别为45.8%、33.7%(全国均值16.1%),广西、陕西次之,江苏和浙江规模虽居前,但2023年内存量占比尚可。

若将期限拉长,观察各省一年内的到期压力,高度依赖短债滚续的天津一年内到期规模占比高达80.3%,紧随其后的是云南,占比达60.9%。

其余省份中,河南、江苏、广西、江西、山西、北京、山东一年内到期规模占比超过全国平均水平(38.6%),占比在38%-50%之间。

来源:丝路海洋

1、各省份城投债的存量及下半年到期回售规模比重情况概览

截至2023年8月4日,全国各省份城投债存量为143,050.73亿元,具体来看,前五名分别为江苏省(29,948.82亿元)、浙江省(21,118.06亿元)、山东省(11,980.83亿元)、四川省(8,916.20亿元)和湖南省(7,723.41亿元);占总规模比重分别为20.94%、14.76%、8.38%、6.23%和5.40%。

到期债券方面,2023年8月5日至年末,全国各省城投债半年内到期(含到期、回售、赎回及本金提前兑付,下同)总规模为16,116.64亿元,占存量债券的比重为11.27%,面临一定的短期兑付压力。

其中半年内到期规模最大的省份分别为江苏省(4,007.60亿元)、浙江省(1,804.50亿元)、天津市(1,465.76亿元)、山东省(1,195.64亿元)和广东省(760.05亿元);

其中半年内到期规模占存量比重前五名分别为天津市(39.88%)、云南省(23.18%)、青海省(21.92%)、内蒙古自治区(21.49%)和广东省(15.67%),以上区域债券集中兑付压力较大,其中天津市存续债城投债券规模较大同时面临较大的集中兑付压力。

其他地区方面,西藏自治区、河北省、新疆维吾尔自治区、贵州省和四川省,债券集中兑付压力较小。

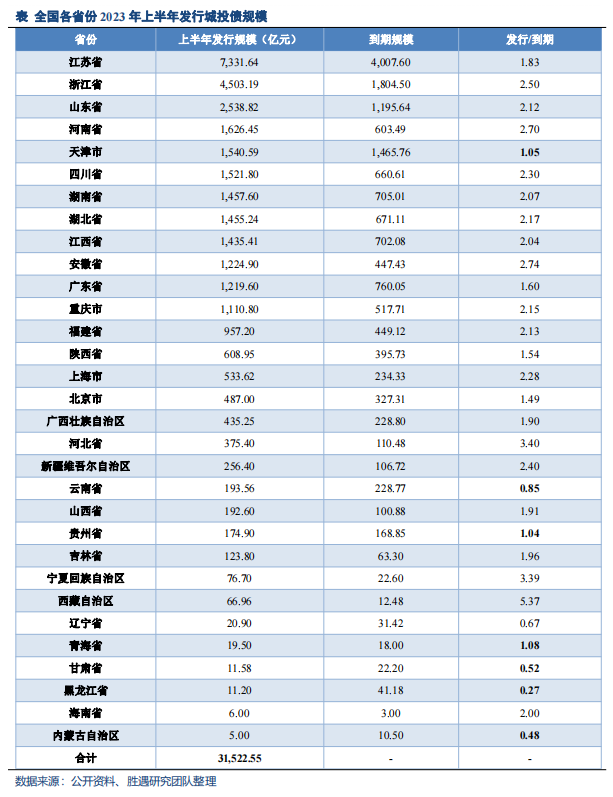

2023年上半年全国各省份发行城投债总规模为31,522.55亿元,具体来看,发行规模前五名分别为江苏省 7331.64亿元、浙江省 4503.19亿元、山东省 2538.82亿元、河南省 1626.45亿元和天津市 1540.59亿元。

从再融资对下半年到期债券的保障来看,2023年上半年发行/8月5日起到期债券本金覆盖程度较好的省份分别为西藏自治区 5.37、河北省 3.40、宁夏回族自治区 3.39、安徽省 2.74和河南省 2.70,以上省份保障程度较高,到期压力很小。

2023年上半年发行/8月5日起到期债券本金覆盖程度不足的省份分别为黑龙江省 0.27、内蒙古自治区 0.48、甘肃省 0.52、辽宁省 0.67和云南省 0.85。

总体来看,云南省、辽宁省、甘肃省、内蒙古自治区和黑龙江省,下半年到期压力大,未来半年面临一定偿还和再融资压力,此外,青海省(1.08)、天津市(1.05)和贵州省(1.04)发行/到期比接近临界值。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我