新闻论坛

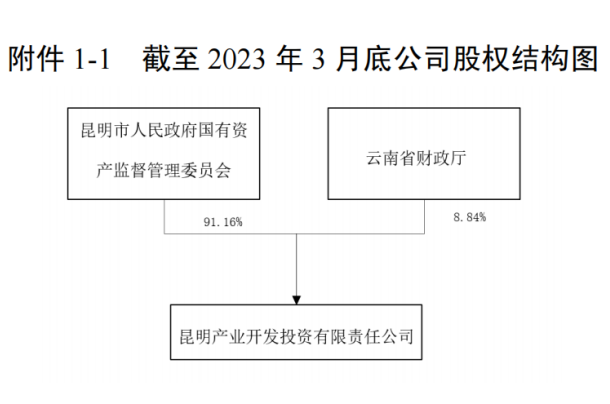

knowledge昆明产业开发投资有限责任公司股权结构和实际控制人未 发生变化。截至2023年3月底,公司注册资本及 实收资本均为52.00亿元,昆明市人民政府国有资产监督管理委员会(以下简称“昆明市国资 委”)和云南省财政厅分别持有公司91.16%和8.84%股权,昆明市国资委是公司实际控制人。

公司经营范围未发生变化。截 至2022年底,公司有合并范围一级子公司43家。

截至 2022 年底,公司资产总额 946.74 亿 元,所有者权益 370.20 亿元(含少数股东权益 42.73 亿元);2022 年,公司实现营业总收入 105.04 亿元,利润总额 2.55 亿元。 截至 2023 年 3 月底,公司资产总额 956.14 亿元,所有者权益 374.87 亿元(含少数股东权益 41.58 亿元);2023 年 1-3 月,公司实现营业总收入 24.05 亿元,利润总额 0.34 亿元。 公司注册地址:昆明市青年路448号华尔顿大厦5-6层;法定代表人:苗献军。

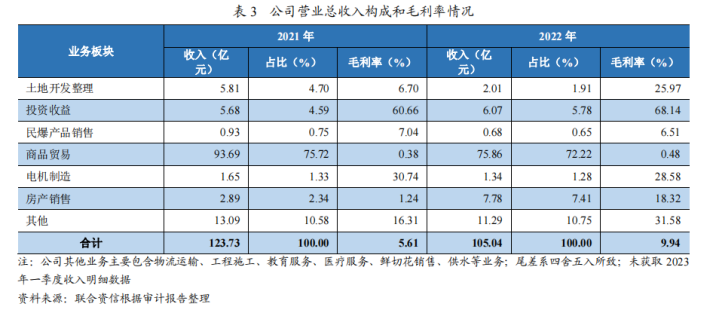

2022年,公司营业总收入同比下降15.11%, 主要系商品贸易收入下降较多所致。收入构成 方面,2022 年,公司商品贸易收入同比下降 19.03%,主要系腾晋物流贸易业务规模收缩所 致;受房地产市场下滑、园区招商进度放缓以 及确认收入的地块成本较低影响,公司土地开 发整理收入同比下降 65.46%;投资收益小幅增 长 6.97%;民爆产品销售业务受房地产和建筑 业需求下降等因素影响,收入规模同比下降 26.62%;房产销售收入同比增长 168.99%,主 要系项目集中交付结转收入所致;其他业务收 入来自物流运输、工程施工、教育服务、医疗 服务、鲜切花销售、供水、供电等多项业务, 同比下降 13.70%,系物流运输和工程施工收入 下降较多所致,仍对公司收入形成有力补充。 毛利率方面,2022 年,公司综合毛利率有 所提升。其中,土地开发整理业务毛利率同比 提升 19.27 个百分点,主要系结算地块成本较 上年相对较低所致;投资业务毛利率同比提升 7.48 个百分点,保持高水平;贸易业务毛利率 同比略有提升,但仍处于低水平;房产销售毛 利率较上年大幅提升,主要系结转楼盘成本较低所致。

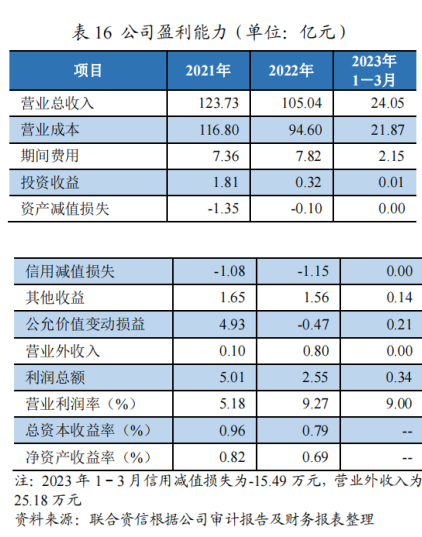

2023 年 1-3 月,公司实现营业总收入 24.05 亿元,相当于 2022 年全年的 22.90%,毛 利率 9.08%,较 2022 年小幅下降。

股权投资

公司股权投资主要包括对金融类企业和 上市公司股权投资,其中对金融类企业的投资

为公司投资收益主要来源。跟踪期内,受股价 波动影响,公司所持部分上市公司股权投资账 面价值大幅下降。考虑到被投资企业未来经营 情况具有一定不确定性,公司投资收益存在波 动风险。此外,公司所持股权受限比例高,对 公司资产流动性产生一定影响。

公司通过本部、子公司昆明创业投资有限 责任公司、昆明市产业发展股权投资基金合伙 企业(有限合伙)(以下简称“产发股权基金”) 等主体开展对外投资。公司投资对象涉及行业 较多,主要投资领域为金融服务、高原特色农 业、物流产业园、新能源、智能制造等。截至 2022 年底,公司其他权益工具投资账面价值 113.04 亿元,较上年底大幅下降,系公司所持 闻泰科技股份有限公司(以下简称“闻泰科技”, 股票代码 600745.SH)和红塔证券股份有限公 司(以下简称“红塔证券”,股票代码 601236.SH) 股权期末公允价值下降幅度较大所致;长期股 权投资账面价值 61.33 亿元,较上年底小幅增 长。账务处理方面,公司将本部对外投资形成 的分红及按持股比例享有的对被投资企业利 润计入“主营业务收入-投资收益”,相应融 资成本计入“营业成本”,下属子公司对外投 资形成的投资收益原计入“投资收益”科目, 2022 年起统一计入“主营业务收入-投资收益” 科目。

截至 2022 年底,公司主要投资企业如下 表所示,2022 年公司投资收益仍主要来自于华 夏金融租赁有限公司(以下简称“华夏金租”) 和云南红塔银行股份有限公司(以下简称“红 塔银行”)。

民爆产品销售

公司民爆产品销售业务在昆明市具有专 营优势,但受房地产和建筑业需求下降等因素 影响,公司民爆产品销售收入有所下滑。

公司民爆产品销售业务主要由子公司昆 明市特立亚民爆器材专营有限公司(以下简称 “特立亚”)经营。特立亚根据云南省政府《民用爆炸物品销售许可实施办法》的有关规定, 依法取得《民用爆炸物品销售许可证》,是昆明市唯一具有民用爆炸物品销售经营资格的企业。跟踪期内,民爆产品销售业务模式及销售品种未发生变化。

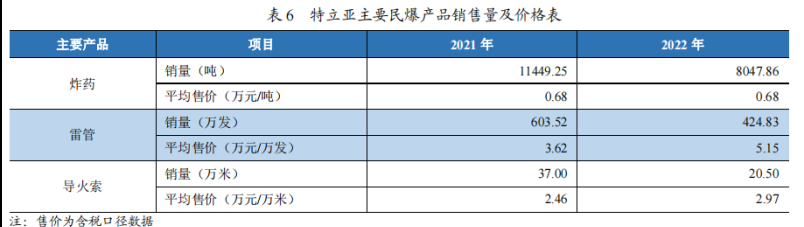

2022 年,公司民爆产品销售收入仍以炸药 收入为主,受房地产和建筑业需求下降等因素影响,炸药销售量持续下降。从销售价格来看,2022 年,炸药价格基本稳定,雷管和导火索价格均有所上涨。

财务分析

1. 财务概况

公司提供了 2022 年财务报表,天健会计师事务所(特殊普通合伙)对上述财务报表进行审计,并出具了标准无保留意见的审计结论。公司提供的 2023 年一季度财务报表未经审计。

截至 2022 年底,公司合并范围内拥有一级子公司 43 家。合并范围变化方面,2022 年,

公司合并范围内 3 家一级子公司变更为二级子公司,新增 1 家子公司,减少 2 家子公司(注销 1 家,股权划转 1 家)。公司合并范围变动涉及的子公司规模较小,对财务数据可比性影响有限。

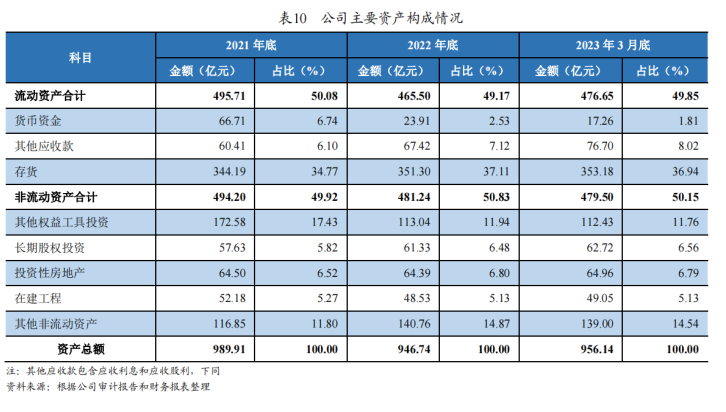

截至 2022 年底,公司资产总额 946.74 亿元,所有者权益 370.20 亿元(含少数股东权益42.73 亿元);2022 年,公司实现营业总收入105.04 亿元,利润总额 2.55 亿元。

截至 2023 年 3 月底,公司资产总额 956.14亿元,所有者权益 374.87 亿元(含少数股东权益 41.58 亿元);2023 年 1-3 月,公司实现营业总收入 24.05 亿元,利润总额 0.34 亿元。

资产质量

跟踪期内,公司资产规模有所下降,主要受到偿还债务及持有的股权投资股价变动影

响。公司资产中存货及股权投资规模较大,且存在较大规模的公益性资产,资产受限规模较大;公司资产流动性较弱,整体资产质量一般。

2022 年底,公司资产总额较 2021 年底下降 4.36%,主要系货币资金和其他权益工具投资下降较多所致,公司资产结构较为均衡。

债务情况

截至本报告出具日公司存续债券如下表所示,境内债券余额 96.97 亿元,其中将于

2023 年和 2024 年偿还的本金规模分别为43.97 亿元和 53.00 亿元;境外债券余额 3.7亿美元,将于 2023 年偿还的本金规模为 1.50亿美元。公司存续债券票面利率 5.50%~9.80%,利率水平较高。

盈利能力

跟踪期内,公司营业总收入和利润总额有所下滑,非经常性损益对利润总额的影响

较大。 2022 年,公司营业总收入和营业成本同 比分别下降 15.11%和 19.01%,营业利润率同比上升 4.09 个百分点。

外部支持

公司是昆明市重要的产业投资及土地开 发整理主体,跟踪期内,得到当地政府在资本金及资产注入、政府补助等方面的大力支持。

1. 支持可能性

昆明市为云南省省会,2022 年实现地区生产总值 7541.37 亿元,按可比价格计算,同

比增长 3.0%;一般公共预算收入 505.20 亿元,同比有所下降,税收占比为 78.02%,一般预算收入质量较高。截至 2022 年底,昆明市地方政府债务余额为 2230.56 亿元,政府债务负担很重。昆明市整体经济和财政实力非常强,支持能力非常强。

2. 支持可能性

公司是昆明市产业投资及土地开发整理的重要主体,业务具有很强的区域竞争优势。

跟踪期内,公司持续获得政府在资金注入、资产划转和财政补贴的有力支持。

2022 年 4 月,公司收到昆明市财政局拨付产业基金资本金 7.00 亿元,增加资本公积。

2022 年 9 月,公司收到昆明市国资委无偿划转资产 4.42 亿元,增加资本公积。

2022 年 12 月,根据昆明市财政局文件要求,工业引导资金应作为国有出资,公司将其由专项应付款调至资本公积,增加资本公积1.14 亿元。

2022 年 8 月,子公司昆明创业投资有限责任公司收到昆明市国资委无偿划转资产3.70 亿元。

2022 年和 2023 年 1-3 月,公司收到政府补助分别为 1.56 亿元和 0.14 亿元,计入“其 他收益”。

结论

基于对公司经营风险、财务风险、外部支持及债项条款等方面的跟踪分析和评估,联合

资信确定维持公司主体长期信用等级为 AA+,

投资标的:xx债券,行权日2024/4/6日,票面利率7.9%,到期一次性还本付息,剩余期限269天,流通市场深圳证券交易市场,需要开通股票账户开通债券交易账户,工作日可交易

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我