城投新闻

Bank financial management

市场对于城投平台发行定融一直较为关注,本文聚焦于此,观察2023年以来定融产品的发行情况,看一看哪些城投在发定融,有哪些新变化?

本文聚焦:(1)定融的历史发行情况如何?(2)2023年以来,城投发行定融有哪些新变化?(3)相关政策监管有何新动向?

首先,我们来看看历史发行情况:

我们对近几年来发行的定融产品进行了不完全统计,截至2023年06月12日,在多个定融产品销售网上共计梳理到自2020年7月至今发行的1469只定融产品(将产品名称、产品期限、产品收益率、发行方、融资方、产品发布时间、募集规模7个要素相同的产品视为同一只产品)。

由于不同销售网站产品展示的差异,部分网站不公开发布产品的销售状态(在售&售罄)和产品发布时间,需要投资者从相关销售人员处获取。

因此,在我们梳理到的1469只产品中,包含了在售和售罄的定融产品,其中有1303只产品公布了发布时间或销售状态,同一产品在不同销售渠道发布的时间略有差异(差异基本保持在一个月之内)。

最终,共有166只产品无法通过公开途径获取其产品发布时间或产品销售状态。

1、定融产品有何特征?

自2020年7月至今发行的1469只定融产品中:

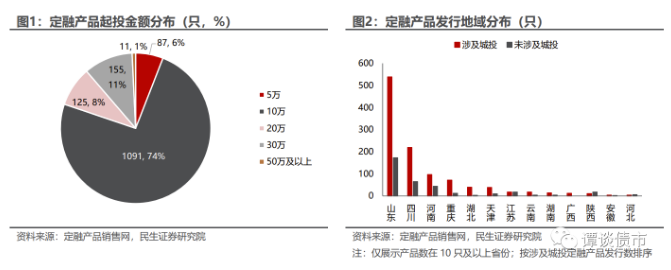

从产品的起投金额来看,投资门槛普遍较低,大部分产品的起投金额为10万元。从发行规模来看,大多定融产品的募集规模不超过2.5亿元。

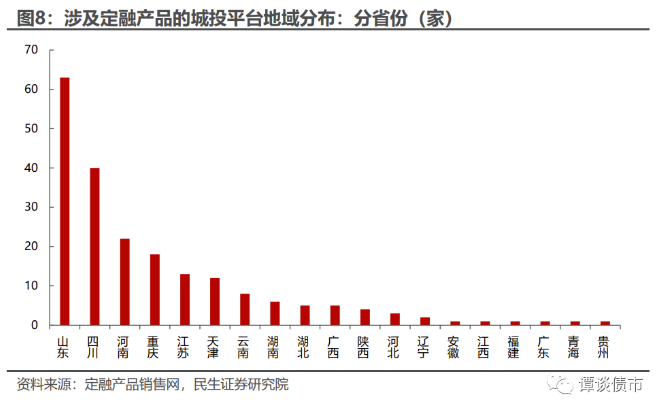

从定融产品的地域分布来看,以山东、四川、河南等省份为主,其中,山东省定融产品发行的数量远超其他省份,此外湖北、重庆、天津、江苏、云南等城投平台也发行了一定数量的定融产品。

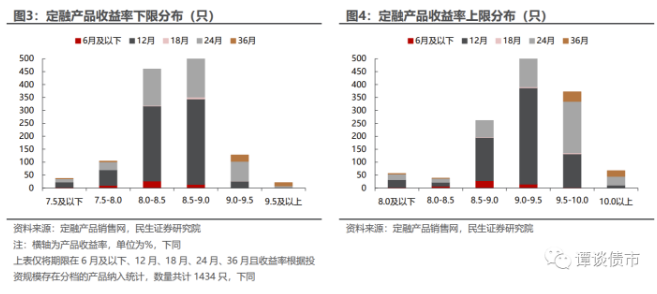

从收益率和发行期限来看,产品的发行期限普遍较短,主要以1-2年为主,产品收益率下限主要集中在8.0%-9.0%,收益率上限主要集中在9%-10%。

收益率下限为9%以下的产品期限以12个月为主,而收益率下限在9%以上的产品期限则以24个月和36个月为主。

收益率上限以9.5%为分界,9.5%以下的产品,期限以12个月为主,9.5%以上的期限以24个月为主。

此外,各区域内定融产品亦多是由城投平台发行或担保,梳理的1469只产品中,除9只产品的发行方和担保方名称未完全披露外,仅有362只产品不是由城投公司发行或担保的。定融产品发行数量较多的山东、四川和河南,城投平台涉及定融产品的比重均较高,而江苏、陕西等省份则相对较低。

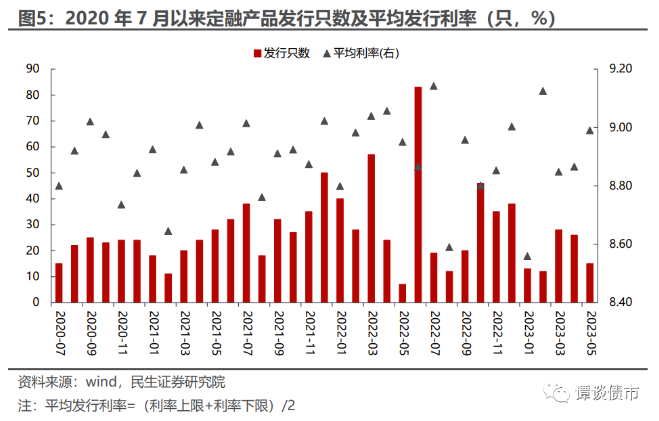

从发行的情况来看,根据不完全统计,2023年以来,在相关监管政策持续趋严的背景之下,依旧有相当数量的城投定融产品发行,但数量有所减少。2020年7月至2023年5月末,单月统计的城投定融平均发行只数约为28只。2020-2021年的产品只数较少或与部分销售网站将已售罄的产品信息撤去有关。

从发行利率来看,平均成本依旧维持在较高的水平,2020年7月至2023年5月末,平均发行利率在8.5%-9.2%的区间内波动。

2、哪些城投涉及定融?

城投涉及定融产品,即定融产品的发行方或担保方为城投平台,我们梳理的1469只产品中,除去9只未完全披露发行方和担保方名称的产品,仅有362只产品不是由城投公司发行或担保的,我们将这部分产品数据剔除。

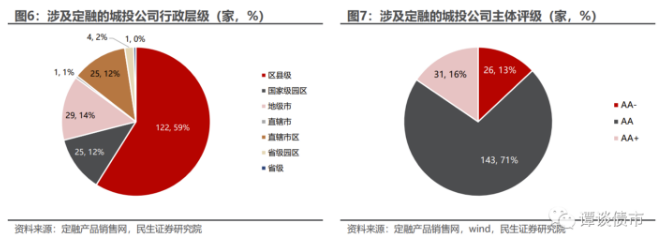

从城投平台的角度来看,涉及定融的城投公司主要为区县级的平台,占比达59%,平台的主体评级主要为AA,占比为71%,总体来看,这些平台的资质相对较弱,融资压力相对较大。

分地域来看,山东、四川、河南是定融发行较多的省份,省内涉及定融的城投平台数量也较多。

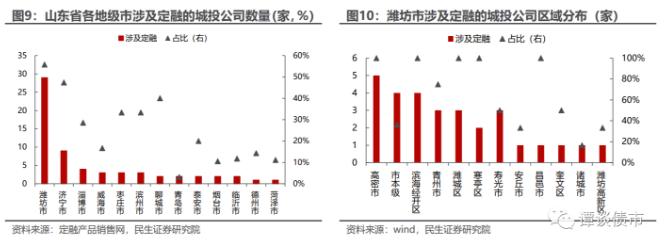

山东省各地级市中,潍坊市涉及定融的城投公司数量较多,为29家,远超其他地级市;从涉及定融城投平台占城投平台总数的比重来看,潍坊、济宁、聊城的平台中,涉及定融的比重较高。

进一步来看涉及定融产品城投公司数最多的潍坊市,高密市、滨海经开区、潍城区、寒亭区、昌邑市涉及定融产品的平台占比较高(为定融产品发行方或担保方),其次是青州市、寿光市和奎文区,分别有3家、3家和1家城投平台涉及定融产品。

四川省的各地级市中,成都市涉及定融的城投公司数量较多,为18家,其次是遂宁市和内江市,分别为5家、3家。从涉及定融城投平台占城投平台总数的比重来看,广元、巴中、遂宁的平台涉及定融的比重较高。

进一步来看四川省各区县的情况,成都的金堂县有10家城投平台为定融产品的发行方或担保方,数量最多,其次是成都的简阳市、遂宁市本级、绵阳的江油市,分别有6家、4家、3家平台涉及定融产品。

河南省的各地级市中,洛阳市涉及定融的城投公司数量较多,为6家,其次是开封市、许昌市和周口市,均有3家平台涉及定融产品。从涉及定融城投平台占城投平台总数的比重来看,周口、安阳的平台涉及定融的比重较高,均达到60%及以上。

进一步来看河南省各区县的情况,周口市本级有3家城投平台为定融产品的发行方或担保方,数量最多,其次是安阳的林州市,有2家平台涉及定融产品,其他大多区县均只有1家平台涉及定融产品。

从历史情况来看,定融产品的融资方仍集中于行政层级和主体评级较低的主体,资质较弱,且在一定程度上出现了区域和主体的发行惯性,或与区域整体融资方式、管控意识和管控方式有关。

2023年以来,根据不完全统计,共计梳理了237只定融产品的发行、在售信息,其中,有4只产品未完全披露发行方和担保方的名称,我们将上述4只产品剔除。

从上述233只定融产品的地域分布来看,山东仍是发行定融产品数量最多的区域,且数量级远高于其他省份,此外包括四川、重庆、河南等省份也是定融发行较多的区域,其中重庆2023年增量较多。

从产品涉及城投平台的情况来看,统计的233只定融产品中,共有163只产品的发行方、担保方涉及城投平台,以山东、重庆、四川、天津、河南5个区域的城投平台为主。

进一步来看涉及定融产品较多的山东、四川、重庆、天津和河南5个省市:

山东的潍坊市、济宁市和淄博市等城市2023年仍有较多的城投平台涉及定融产品,以区县级平台和相关园区平台为主,路径依赖和债务管理可见一斑,仍需要进一步的规范和深化处置。

其次是四川的成都市、遂宁市,河南的洛阳市及重庆的万盛经开区等地区,有3家或3家以上的城投平台在2023年涉及定融产品。

此外,2023年以来,共有18家城投平台开始发行定融产品或成为定融产品的担保方,其中,包括山东省的9家平台,分布于临沂、烟台、潍坊等地市,以及重庆市的4家平台、陕西省的2家平台,云南省、天津市、河北省的各1家平台。

在相关监管举措不断趋严的情况下,2023年以来,仍有不少城投平台开始涉及定融产品的发行或担保,在一定程度上反映了城投平台当前存在的融资压力。从区域分布上来看,较为集中于山东和重庆两地的区县级城投平台。

目前,对城投定融的监管主要从两个主体入手:一是对交易场所的监管,即定融产品的备案方,“金交所”和“伪金交所”;二是对城投平台的监管,即定融产品的发行方或担保方。

(注:“金交所”全称为“金融资产交易所”或“金融资产交易中心”,是由国家金融监管部门或省政府审批通过,进行金融资产挂牌、备案、交易等服务的平台,其设立初衷是为国有资产、非标资产的处置和转让提供渠道,解决中小企业融资难题。

“伪金交所”指未经国家有关部门依法许可,却打着“金交所”旗号变相从事金融资产登记、备案、结算等业务的一类公司。)

(一)对交易场所的监管仍持续高压态势

对交易场所的监管始于2011-2012年,确立了“部级联席会议”这一常态化的会议机制,“部级联席会议”每年均会召开:

(1)2021年以来,部级联席会议开始侧重对“金交所”进行整治,强调“金交所”要恪守“合规性、区域性、非涉众的原则”,禁止“为发行销售非标债务融资产品提供服务和便利”、“为房地产企业(项目)、城投公司等提供融资服务”、“直接或间接向个人销售”,同时强调不得新设金交所,根据“一省至多一家”原则进行整合。

(2)2022以来,从中央到地方,开展了对“伪金交所”的整治工作。一方面杜绝新增,不得以任何形式审批设立或变相设立“伪金交所”,另一方面强调要高度关注非标债务融资活动转道“伪金交所”和产权交易场所的现象。一些省份也出台了“金交所”白名单,如:广东省公布金融资产交易场所名单,对部分交易场所进行合并,取消一些交易场所的金融资产交易业务资质,以更好规范交易场所业务开展,防范化解金融风险。

(3)2023年以来,对“金交所”、“伪金交所”的整治仍在继续:

2023年3月,央行负责人在国新办举行的发布会上指出,当前已采取了一系列有效的措施防范和化解金融风险,深入整治“金交所”和“伪金交所”的风险,未来将继续“加强和完善现代金融监管,强化金融稳定保障体系,推动重点领域金融风险的处置,对非法金融活动保持高压”。

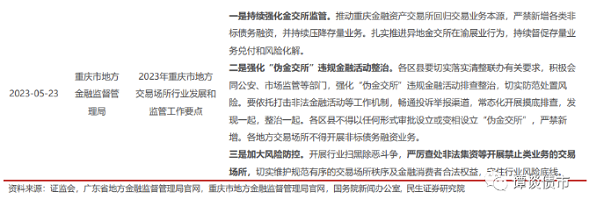

2023年5月,重庆市地方金融监督管理局印发《2023年重庆市地方交易场所行业发展和监管工作要点》,一方面提出要持续强化“金交所”监管,另一方面要强化“伪金交所”违规金融活动整治,并提出要“严厉查处非法集资等开展禁止类业务的交易场所”。

(二)对城投平台等融资主体的监管

2023年以来,部分省份、城市就城投定融也出台了相关要求进行规范,一方面要求全面排查存量情况,另一方面要求当地国有企业包括城投平台清退定融产品,制定存量化解方案,杜绝新增。

2023年1月以来,江苏省多地通报了巡视整改进展情况,如:建湖县提及了对定融产品的监管和处置,在“摸清底数、到期置换”的基础上,提出要严控置换成本,并对定融的清理工作实施全流程的监管;宝应经开区明确不再继续发行定融产品,并指出“通过银行贷款、直融产品以及合规信托产品进行置换,并且融资成本严格控制在6%以内”;高邮高新区提出要“逐步清退定融产品,推动定融置换”,并严格控制非标融资产品成本,另一方面要“增加标准产品占比,以银行项目贷款为主导,推进银行项目贷款,推动中长期债券发行”。

此外,2023年1月,河南三门峡经开区对第三方财富管理公司进行摸排和整改,并指出未来要加强约束,强化对第三方财富管理公司经营行为的日常监管。

总结来看,在对交易场所的监管上,2023年延续和落实2022年对“金交所”、“伪金交所”监管的相关举措,同时表明对非法金融活动将继续保持高压态势,部分区域出台相关文件进一步完善监管体系、细化监管要求。

在对城投平台等主体的监管上,多地在要求摸清存量、杜绝新增的基础上,提出了明确的定融置换、清退方案。部分区域进一步对第三方财富管理公司进行摸排,了解其经营合规性,并强化日常监管。

上述各级政府对定融交易场所、融资主体的监管举措均表明,当前清退定融产品、整治非法金融活动的方向很清晰。但在这个过程中,前提仍然是不发生系统性风险,不能发生处置风险的风险,毕竟定融产品的投资门槛较低,资金来源较为分散,涉众风险较高。

从历史情况来看,相关监管举措在不断规范、完善的过程中,但2023年以来仍有相当数量的定融产品发行,且仍是一种融资成本较高的融资方式,尤其是在部分过往发行较多、或已经产生依赖性的区域。往后看,金融监管总局统筹监管的背景下,对于定融监管能否开启新的篇章,以进一步防范化解相关风险,值得我们进一步关注。

1、城投口径偏差。本文所采用的城投口径系非传统产业类的广义城投口径,较传统意义上的城投,口径更为广泛。

2、产品统计不齐全或滞后。定融产品数据主要来自定融产品销售网,为不完全统计,统计结果或与真实情况存在偏差。

3、政策变动风险。国内关于交易场所、城投融资的相关政策出现超预期调整。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序