城投新闻

Bank financial management

城投问题

1、城投“招数”

城投的核心功能就是便是为地方政府融资,其常见的方式是通过“挣钱”、“借钱”、“用别人的钱”等手段。

“挣钱”,说的是地方城投平台通过正常的产业经营,获取营业收入与利润来创收,实现国有资产的保值增值。比如,有的城投经营地方国有支柱工业企业,有的负责经营地方的旅游业,有采矿的、发电的、卖地的,还有搞风投的……总之,充分利用当地的资源,通过正常的市场经营为地方政府挣钱,细水长流,持续盈利。

“借钱”,说的是地方政府以城投平台公司为主体,通过对外举债的方式融资。各地都有专项债、政府债、企业债、基金债等等,本质上都是依靠地方政府的信用与背书,以未来的财政收入或项目现金流为底层资产获得融资支持。这里面有公开发行的债,也有非公开借的钱,有标准化的,也有大量非标的,所以存在大量隐形债务,也是城投发展到今天面临的一个巨大问题。

“用别人的钱”,说的是地方政府绑定社会资本(包括央企、国企、民企等),借助社会资本完成相关地方基础设施的建设。如,常见的有PPP项目、BOT项目、BT项目、FEPC项目等等,本质上都是地方政府或城投与其他企业合作,由企业方负责融资、建设、运营等事宜,政府承担后期的付费责任。往往能达到地方政府当下没有钱但是能把事儿给办了的效果,至于未来难以支付可行性缺口补贴的情况也是屡见不鲜。

2、城投“危机”

目前相当一部分城投面临着“钱荒”甚至是“生存”的严峻局面,如:重庆能源等16家企业申请破产重整,兰州城投技术性违约,贵州政府公开表示债务超出还款能力……凸显了当前城投的困局。

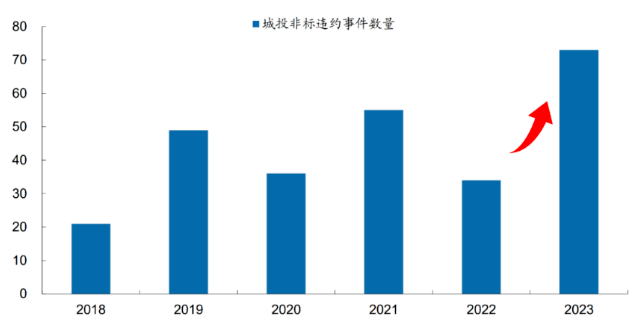

城投非标违约事件数量创历年新高,2023年1-4月违约事件为73件,数量创下2018年有统计以来新高。

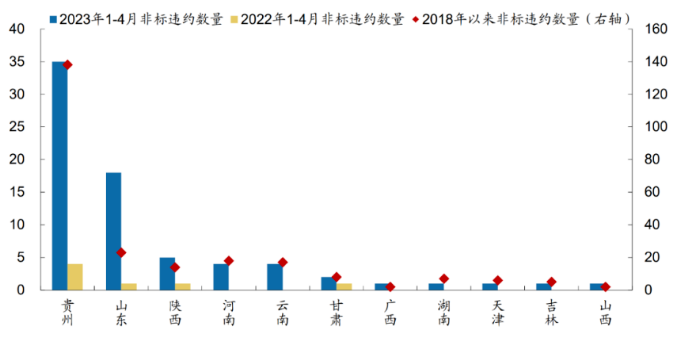

从区域分布来看,2023年1-4月的城投非标违约主要发生在贵州和山东,合计占比超过七成。2018年以来贵州城投非标违约事件数量高达138件,大幅领先其余省份。

从城投有息负债的规模来看,2021年总规模约50万亿,较2017年年复合增长率9%以上,头部500家城投有息负债约24万亿。

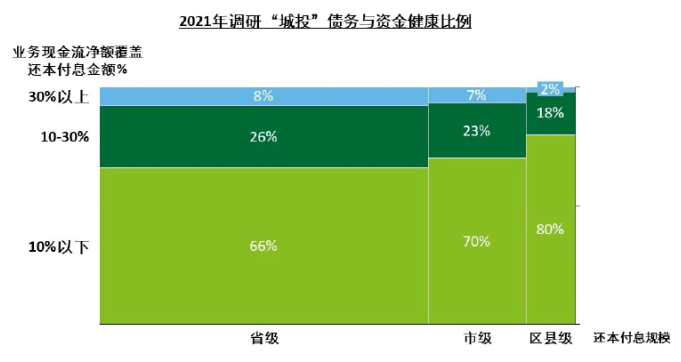

当前,城投普遍面临“债务负担重、资金缺口大、造血能力差”的局面,通过对多家城投调研发现,大部分城投每年的业务现金流净额往往只能覆盖个位数百分比的当年还本付息金额,基本靠债权融资借新还旧填补缺口,有息负债越滚越大。

可见,问题已经暴露,这样的压力要怎样扛过去?“城投信仰”还能否继续传唱下去?

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序