城投新闻

Bank financial management

1、今年以来地方债发行节奏如何?

今年以来地方债发行节奏“先快后慢”,目前总体进度不快。

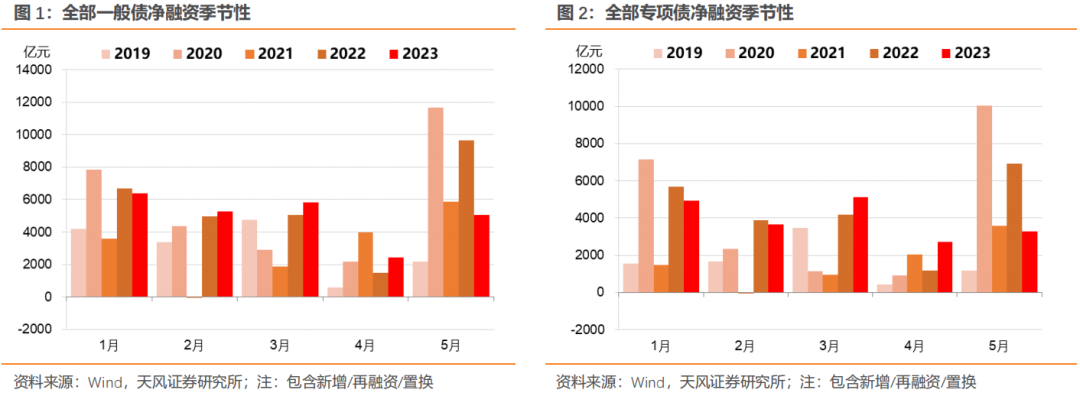

从发行体量来看,年初地方债净融资体现节奏前置,但进入5月后有所放缓。截至6月12日,今年新增一般债发行3753亿元,新增专项债发行19741亿元,再融资一般债发行9307亿元,再融资专项债发行4758亿元。新增地方债发行规模占全部地方债发行规模的63%,与历史水平基本相符。

发行进度亦有相似体现。截至6月12日,新增一般债发行进度52.1%、新增专项债发行进度51.6%,与年初稳增长、开门红诉求较高的年份相比,今年地方债发行进度相对偏慢。

各省提前批额度所剩无几,我们认为第二批专项债落地较晚导致近期地方债发行放缓。

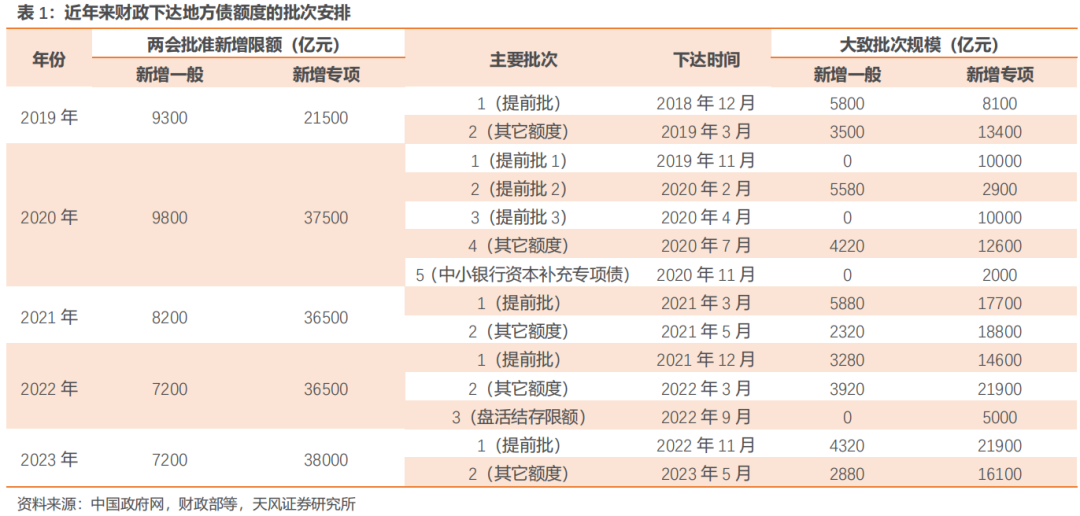

专项债额度下达和发行的进度体现政策诉求,第二批额度下达时点相对后置,可能源于今年一季度稳增长取得一定成效。

市场关注在于,二季度以来经济数据显著回落,在此背景下,5月下旬媒体披露“新一批新增地方债额度已于近日下达省级财政部门”,短期内专项债发行是否会更加积极?

2、新增地方债发行会提速吗?

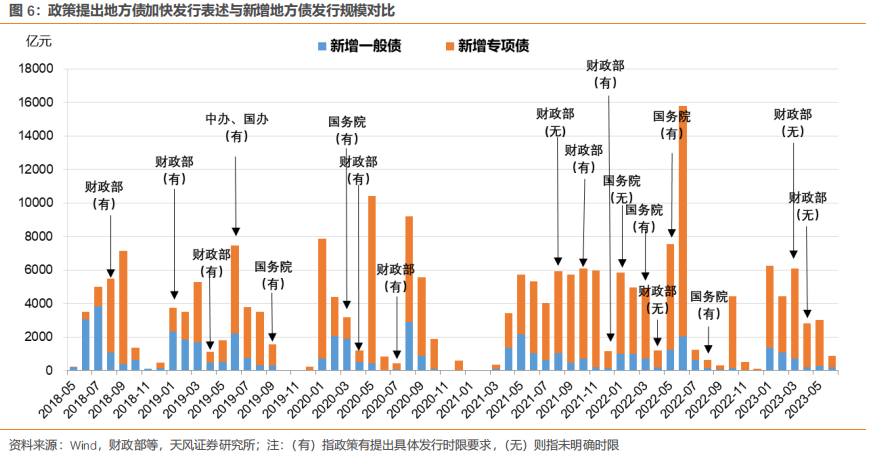

首先,今年4月18日财政部新闻发布会中要求,“加快地方政府专项债券发行和使用”,是否有指向意义?

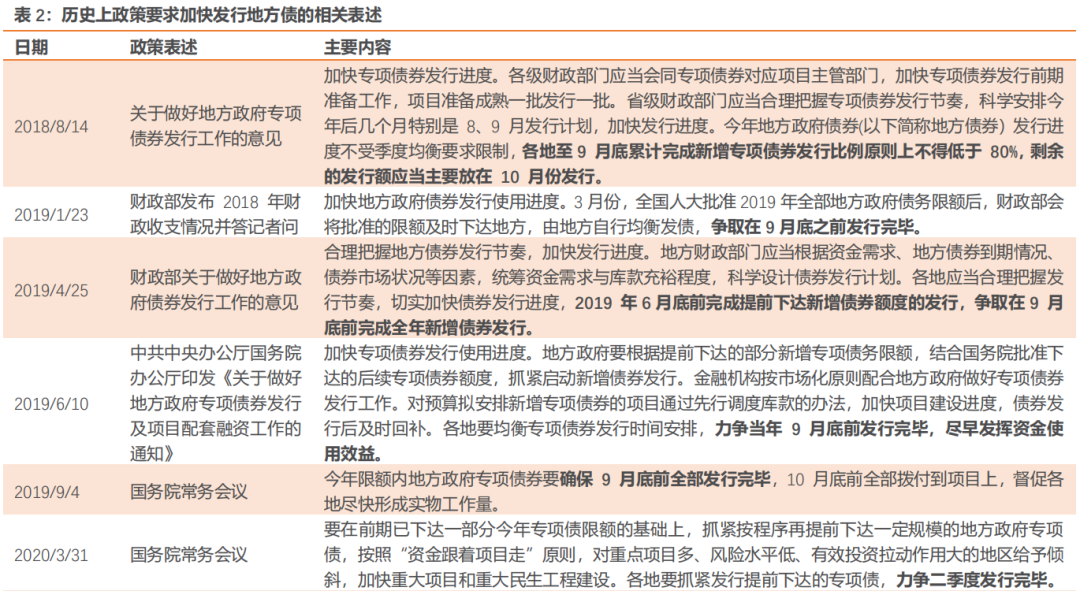

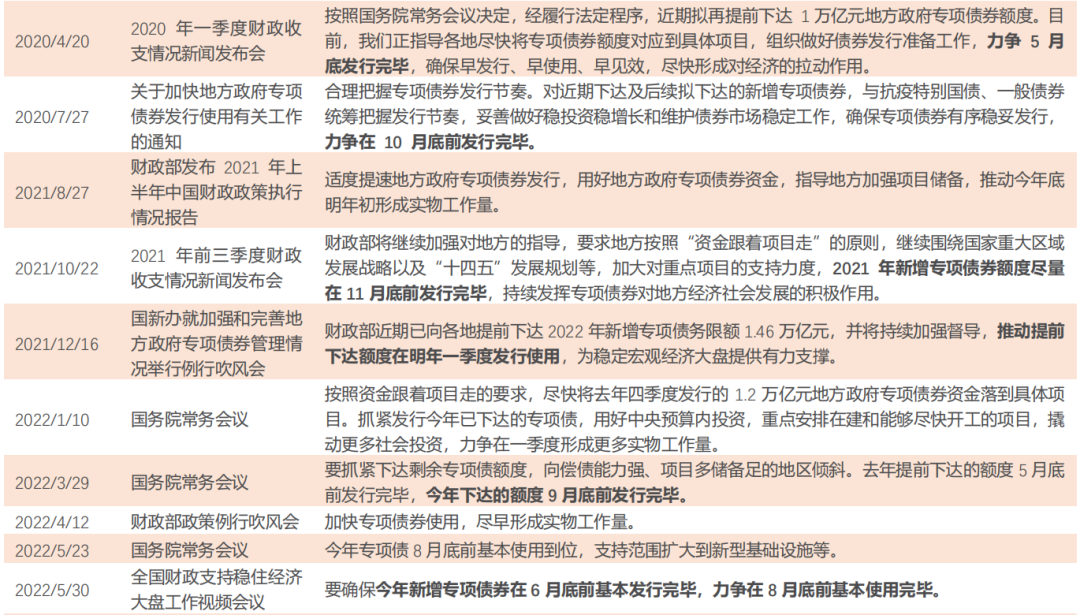

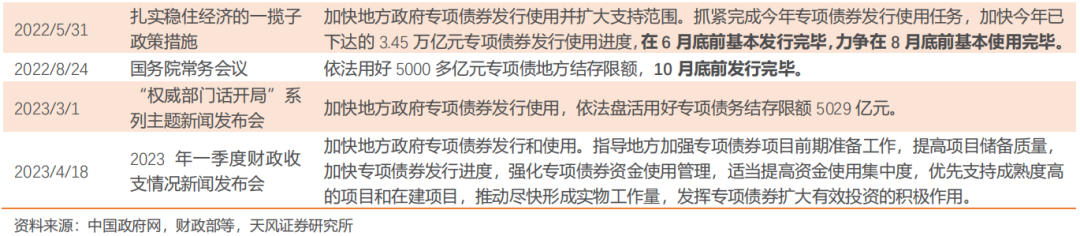

参考历史,似乎加快发行的表述是地方债发行放量的充分条件之一,当有具体截止时间要求时,指向意义则进一步加强。2018年以来政策层面多次督促加快地方债发行和使用,从结果来看,中办国办发文、国常会决定或是财政部发文和表态,或许是地方债发行放量的充分条件之一;如提及最后时限要求,各地方都能将其较好完成。

其次,新增地方债额度下达与债券发行之间有一定时滞。地方在获得新增额度后,需要进行项目匹配、预算调整方案编写、人大批准等流程后方可发债,过程中可能会有1-2个月的时滞。此外从预算调整到此后发行首笔地方债之间亦有时滞。

以2022年为例,广东已经是这套流程耗时较短的省份,但从额度下达到预算调整后发行首批地方债,亦经历了近一个半月。

不过目前处于利率下行的有利发行窗口,部分地区上述流程耗时较往年也有所缩短。比如今年福建省(不含厦门部分)于5月31日完成了预算调整,于6月8日即将新下达的剩余额度全部发行完毕,成为全国首个完成全年新增政府债券发行任务的省份。这批地方债发行已涵盖在其前期披露的6月发行计划中。

我们认为6月地方债发行大概率遵循前期计划所披露的规模。根据各地披露的6月发行计划,将发行新增一般债约700亿元、新增专项债3620亿元,考虑到计划与实际的出入、提前批剩余额度,6月新增一般债、专项债实际发行量可能分别约为700亿元和3600-4000亿元,基本用完提前批额度。

3. 小结

6月新增地方债发行进度大概率会快于5月,预估全月发行新增一般债700亿元左右,新增专项债3600-4000亿元左右。

在下达第二批额度以及地方预算调整完毕的基础上,三季度地方债发行有望再度放量。至于季度内的分布,要观察政策是否明确提出进一步加快发行的要求,我们预计发行节奏可能会有所前置。

6-7月,重点关注地方债发行是否会进一步加快。

风险提示:

宏观经济走势不确定性,财政政策不确定性,地方预算调整时间不确定性。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序