城投新闻

Bank financial management

信用周度思考

城投提前偿还高峰为2017年和2018年,近几年提前偿还规模500亿附近。截至2023年4月末,城投债提前偿还累计金额为6079亿,其中2017年和2018年分别为1633亿和2270亿,分别占比26.9%和37.3%。近几年提前偿还规模在500亿附近,2020年、2021年和2022年提前偿还规模分别为501亿、664亿和471亿。

近9成提前偿付方案表决通过,兑付价格类型以中债估值净价和面值为主。从提前偿还方案进程看,87%的方案获得通过,9%的方案未通过,2%的方案取消,另有2%的方案未表决。从兑付价格类型看,48%的兑付价格类型为中债估值净价,25%为面值,17%为面值+补偿,9%未公布,1%为上清所估值净价。

城投平台降成本是2023年的主线。2023年以来,重要文件多次提及城投平台降成本,《政府工作报告》指出,防范化解地方政府债务风险,优化债务期限结构,降低利息负担,遏制增量、化解存量。

债务压力较大的区域或有提前偿还动力。部分债务压力较大的地区,直接融资成本远高于间接融资,平台公司通过银行贷款或者政策性支持,置换存量债券,一方面可以提升区域信心和城投债信仰,另一方面也可以切实降低平台公司的综合融资成本。

1.1 城投提前偿还高峰已过,近几年提前偿还规模500亿附近

城投提前偿还高峰为2017年和2018年。截至2023年4月末,城投债提前偿还累计金额为6079亿,其中2017年和2018年分别为1633亿和2270亿,分别占比26.9%和37.3%。近几年提前偿还规模在500亿附近,2020年、2021年和2022年提前偿还规模分别为501亿、664亿和471亿。

辽宁、山东、湖南、江苏、贵州提前偿还规模居前。分省份来看,辽宁、山东、湖南、江苏、贵州提前偿还金额分别为852亿、569亿、475亿、350亿和337亿,占比分别为14.0%、9.4%、7.8%、5.8%和5.55%。

提前偿还城投债以低评级为主。从评级分布看,超过半数为主体评级为AA的城投债。分金额看,提前偿还城投债中52%为AA评级,25%为AA+评级,8%为AA-评级。

提前偿还城投债期限主要以7年和5年为主。从期限分布看,7年期城投债为3658亿,占比60.2%;5年期为1138亿,占比18.7%;10年期为590亿,占比9.7%;其余期限金额在300亿以下。

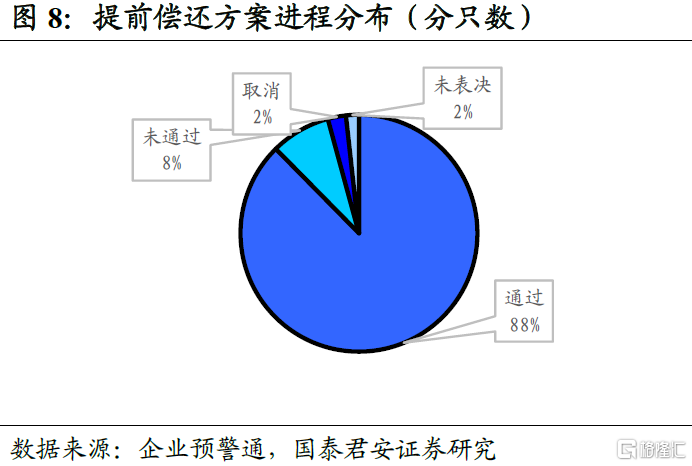

1.2 近9成提前偿付方案表决通过,兑付价格类型以中债估值净价和面值为主

近9成提前偿付方案表决通过。从提前偿还方案进程看,87%的方案获得通过,9%的方案未通过,2%的方案取消,另有2%的方案未表决。

兑付价格类型以中债估值净价和面值为主。从兑付价格类型看,48%的兑付价格类型为中债估值净价,25%为面值,17%为面值+补偿,9%未公布,1%为上清所估值净价。

1.3 债务压力较大的区域或有提前偿还动力

城投平台降成本是2023年的主线。2023年以来,重要文件多次提及城投平台降成本,《政府工作报告》指出,防范化解地方政府债务风险,优化债务期限结构,降低利息负担,遏制增量、化解存量。2月15日,《求是》刊文指出,要压实省级政府防范化解隐性债务主体责任,加大存量隐性债务处置力度。2018年的27号文以来,地方政府已进入10年化债阶段。随着经济的稳步复苏,存量隐性债务处置力度或将加码。

债务压力较大的区域或有提前偿还动力。部分债务压力较大的地区,直接融资成本远高于间接融资,平台公司通过银行贷款或者政策性支持,置换存量债券,一方面可以提升区域信心和城投债信仰,另一方面也可以切实降低平台公司的综合融资成本。

风险提示

风险提示:市场对经济修复的节奏预期提前;理财赎回节奏加速;信用债突发负面舆情,打压债市风险偏好。

注:本文来自国泰君安证券于2023年5月15日发布的《城投债提前偿还复盘与展望 | 信用周度观察》;报告分析师:覃汉、胡建文

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序