信托风险

Trust financing如果债券违约了?

虽然说城投债一直处于“风口浪尖”,但是最近关于城投债的小道消息真的有一点点多,经常是开局一张图,结局全靠猜,小编也时常在想什么时候城投会真正的打破刚兑,但是一想到那个时候又有点后背发凉,现在对债券违约的“恐惧”是越来越严重了。发行人信披露的怠慢、承销机构的不中立、评级机构的不尽职仿佛压在债券投资者身上的三座大山,反观整个债券的发行过程,除了投资者其他中介机构都是围绕发行人展开的,尤其是承销商,在承销过程中会更加倾向于发行人一方,近几年也频有承销商管理人因未尽职尽责收到处罚。投资者都怕债券违约,那么一旦发生违约,会怎么样呢?要想知道债券违约该怎么做,首先要了解债券的违约处置,下面小编就带大家一起来看看。

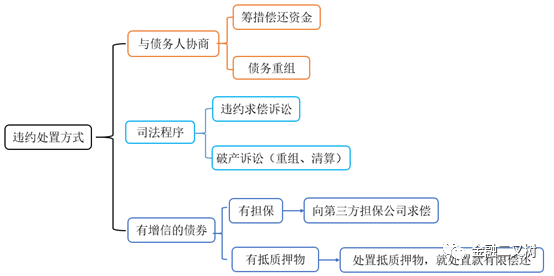

01 从债券违约处置方式讲起

01

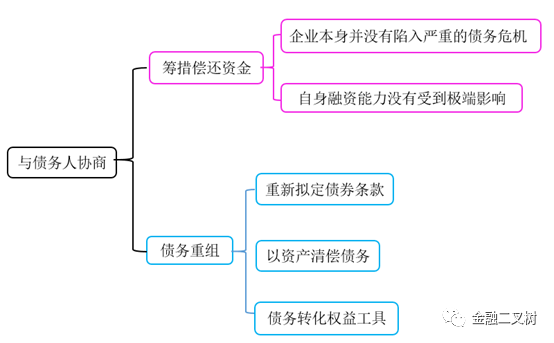

与债务人协商

1、自筹资金

一般企业在债券触发违约事件,但是企业本身并没有陷入严重的债务危机、自身融资能力没有受到极端影响,会选择自筹资金,寻求外部资金解决流动性危机,或者处置一些资产获取现金。

2、债务重组

债务重组是指当债务人出现流动性危机、资金链条断裂或严重财务状况危机,正常运营和管理陷入困局,无法偿还债务时,为解决债务人困境,处理债券违约问题,债务人与债权人进行协商,债务人获取一部分减免而债权人通过牺牲部分利益以换取长远利益。

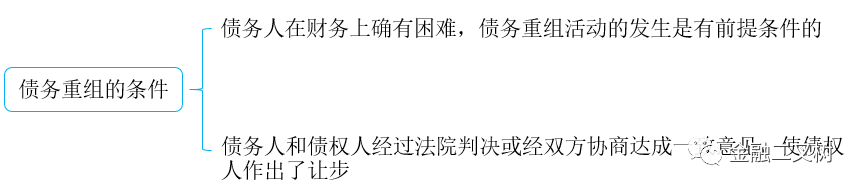

(1)债务重组的条件:

(2)债务重组的方式:

对于债券来说常见的债务重组有展期、调整利息、新债换旧债等方式。

1)以资产清偿债务

以资产清偿债务是指债务人通过转让资产所有权清偿债务,而债权人获得资产所有权,可以通过处置资产(变卖、拍卖或者转让)获取资金。

以资产清偿债务有两个重要的点,其一是这里的资产通常都是打了折扣的;其二是资产变现的难度。资产转移时,需要办理相关的手续,特别是对于固定资产,通常要办理过户手续;而与此同时债权人通常缺乏相应的资产处置经验。

2)重新拟定债券条款

这种方式相比大家很熟悉了,现阶段最常见的就是展期。

3)债转股

债券股也是一些上市公司偏好选择的一种债务重组方式,债权人可以将其手中的债权转为股票,身份也从之前的债权人转变为股东,对于比例大的,可以在重大决策上具备投票权。

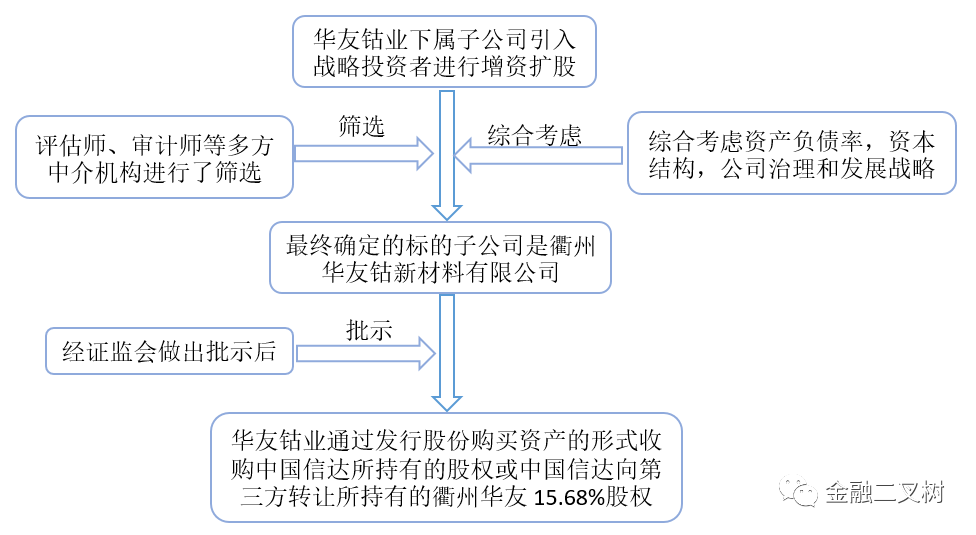

以华友钴业为例:华友钴业实施两步走的债务重组方案,以债权直接转股权和现金增资偿还贷款两种方式。

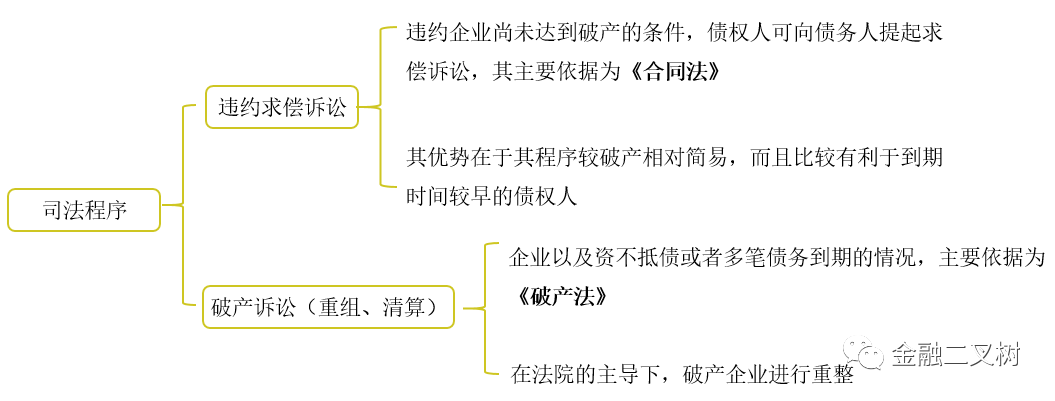

02 司法程序

这种方式与前两种相比,处置时间长且回收率不高。

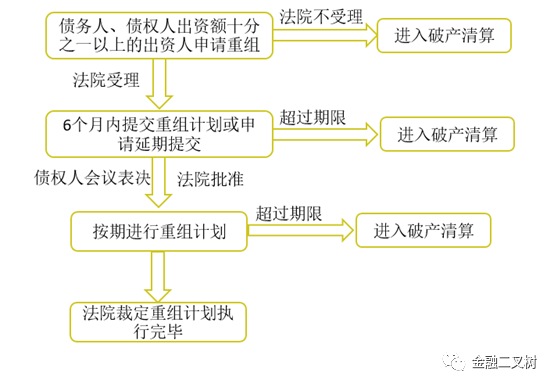

下面我们再来看一下破产重组流程:

02 几种违约处置触发顺序

03 违约处置回收分析

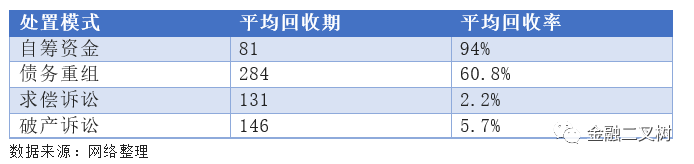

下表为常见的处置模式的平均回收期及平均回收率对比:

前两种方式的回收率比较高,自筹资金是最高的,通常当债务人选择这种方式时,表明企业只是短暂的流动性短缺,对未来的发展是很有信心的,虽然这种情况下对于投资者来说也发生了实质违约,但更多的是存在时间成本,本金甚至利息并没有受到影响。

债务重组的回收率相较自筹资金来说低了很多,平均回收期也很长。企业选择这种模式是需要一段时间“回血”的。看了这个数字,想必那些想要投机地产债展期的小伙伴对于买入的价格心理也有数了。

后面两种方式的回收率极低,所以那些觉得展期还不如干脆破产清算的小伙伴,别傻了,尤其是对于债务结构复杂的企业来说,破产重组或清算都非易事,就算顺利完成,重组或者清算后还有债券持有人能拿到多少就更不好说了。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序