城投新闻

Bank financial management

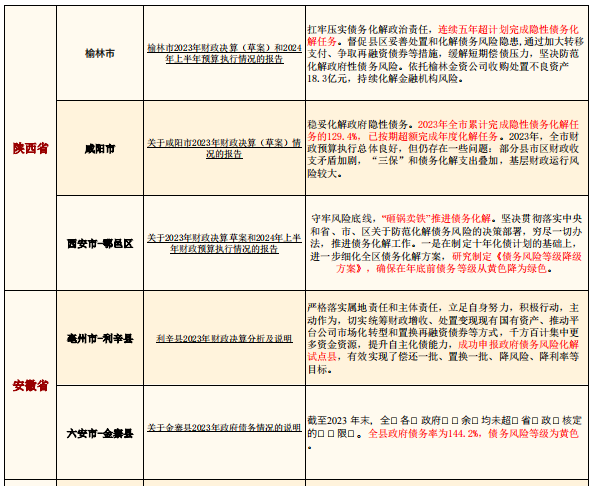

2023年化债是政策主基调,随着一揽子化债政策实施,地方化债压力有所缓解,但投融资约束下区域间差异仍存。2023年7月,中央政治局会议提出“制定实施一揽子化债方案”,正式开启新一轮化债。

本轮化债在“遏增化存”的总体思路上,不仅仅针对基础设施类企业的隐债化解,而是将范围扩大到企业经营性债务及地方整体债务,同时加速存量债务的化解。本轮化债厘清了中央、地方和金融机构在化债过程中的责任:以地方政府为责任主体,严格落实“省负总责,地方各级党委和政府各负其责”的要求,金融机构依法合规支持置换和重组,同时中央将有条件给予适度支持。

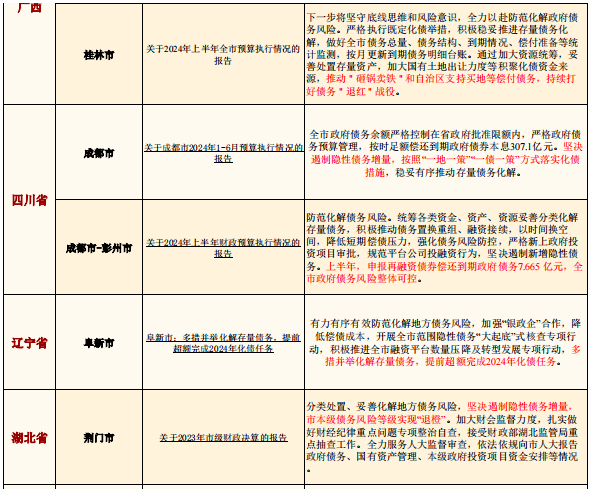

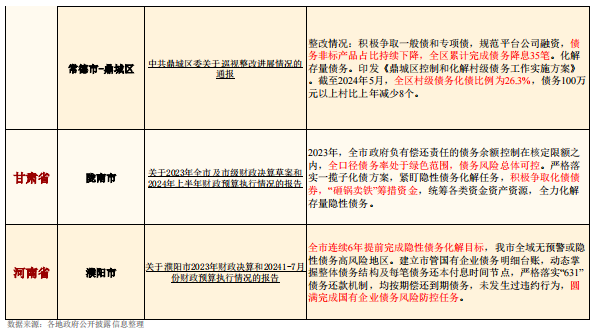

此外,本轮化债针对不同区域、不同类型的债务化解实施差异化的手段。12个重点省份以化债为主,新增投资规模大幅放缓,特殊再融资债仍是最有效的支持资金,截至2023年末,贵州、云南、内蒙古、湖南、天津等29地发行特殊再融资债券规模合计约1.4万亿元,有利于缓释尾部基础设施投资类企业违约风险,同时银行等金融机构对存量债务进行展期降息,缓解存量债务压力。非重点省份化债和发展并存,一揽子化债方案对基础设施类企业债务“总量控制、结构调整”,银行贷款整体合规趋严,债券发行按名单制管理,以借新还旧为主。

随着一揽子化债政策实施,地方债务压力有所缓解,但基础设施类企业债券发行量及净融资规模趋紧,2023年10月以来债券净融资同比收缩明显,11-12月净融资均转负。一揽子化债整体利于风险的化解,但投融资约束仍将带来区域间差异。

2024年地方债务化解与经济增长是主线,在“统筹地方债务风险化解和稳定发展、分类推进地方融资平台转型”背景下,基础设施类企业债券“控增化存”更加严格。化债方面,基础设施类企业新增债券发行审核进一步收紧,“35号文”下借新还旧比例进一步提升,叠加到期规模居于高位,境内债券净盈资同比大幅收缩。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序