定融 城投债违约

Securities industry近日,某地发文的一张图刷屏了!

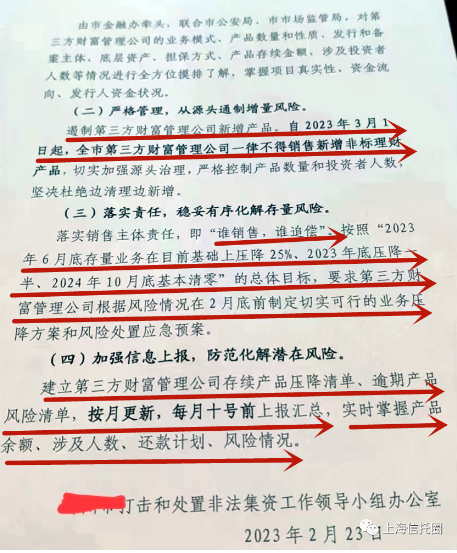

内容是某市打击和处置非法集资工作领导小组办公室发文,由市金融办牵头,联合市公安局、市市场监管局,开始摸排第三方财富公司的情况。

文件中提到,对第三方财富公司的业务模式、产品数量和性质、发行和备案主体、底层资产、产品存续金额、涉及投资者人数等情况进行全方位摸排了解。并要求掌握项目真实性,资金流向、发行人资金状况。

文件中还提到:遏制第三方财富管理公司新增产品。自2023年3月1日起,全市第三方财富管理公司一律不得销售新增非标理财产品,切实加强源头治理,严格控制产品数量和投资者人数,坚决杜绝边清理边新增。

落实销售主体责任,即“谁销售,谁追偿”。

最值得注意的是,文中提到要求2024年10月底基本清零的目标要求。

按照“2023年6月底存量业务在目前基础上压降25%、2023 年底压降一半、2024年10月底基本清零”的总体目标,要求第三方财富管理公司根据风险情况在2月底前制定切实可行的业务压降方案和风险处置应急预案。

并要求建立第三方财富管理公司存续产品压降清单、逾期产品风险清单,按月更新,每月十号前上报汇总,实时掌握产品余额、涉及人数、还款计划、风险情况。

金融业是特许经营行业,俗称的金融牌照是指相关机构经国家金融监管部门批准,从事特定的金融业务的许可证,由人民银行、银保监会、证监会颁发。必须经许可才可开展金融业务。

监管多次明确发文,从事金融业务,必须持牌经营,必须纳入金融监管。未经金融监督管理部门许可,任何非金融机构和个人不得代理销售资产管理产品。

去年11月2日,银保监会副主席肖远企在参加“香港金融科技周2022”时表示,坚持金融业务必须持牌经营的原则,将所有金融活动纳入金融监管,持续完善修订现行金融监管规定,针对新兴的金融科技活动及时制定出台专门审慎监管规则。

近年来,以互联网金融为代表的所谓新金融打着普惠金融的旗号以野蛮生长的方式迅速蔓延,一开始就游离于监管之外,无门槛、高风险和对资金管理的漠视成为它们的主要特征。

这些年不断发生的跑路事件和资金链断裂便是这种无照经营的所谓金融创新的必然结果。

一些经营不规范的第三方财富公司累积了不容忽视的资金堰塞湖风险。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序