城投新闻

Bank financial management

在原董事长李志明被查七个月后,贵州银行原行长又“落马”,令这家城投业务占比颇高的上市城商行成为媒体关注的焦点。

2024年5月22日,据贵州省纪委监委通报,贵州银行原党委副书记、董事、行长许安涉嫌严重违纪违法,目前正接受贵州省纪委监委纪律审查和监察调查。两个月前的3月7日,贵州银行公告,许安已因“工作安排”原因不再担任该行党委副书记,并辞任行长等职务。

出生于1963年10月的现年近61岁。他早期在金融监管部门工作,1980年12月至1983年7月,在人民银行贵州省安顺市平坝县支行从事储蓄、会计工作。

1983年7月至1986年7月,他就读于贵州广播电视大学,毕业后加入工商银行安顺地区中心支行,先后担任稽查员、营业部副主任、营业部主任、国际业务部经理、安顺支行行长、安顺分行工商信贷处处长等职务。

2001年12月,许安离开工行,彼时38岁,出任安顺市城市信用社副董事长兼总经理,并于2009年4月升任董事长。

2012年,安顺市商业银行与遵义市商业银行、六盘水市商业银行合并组建为贵州银行,许安获任副行长,并于2018年起出任行长、执行董事。

2019年12月30日,贵州银行在香港联交所挂牌上市,这是许安任该行行长的第二年。在许安任职期间,该行业绩发展较为平稳。不过在2023年,该行出现营收净利润双降的情况。

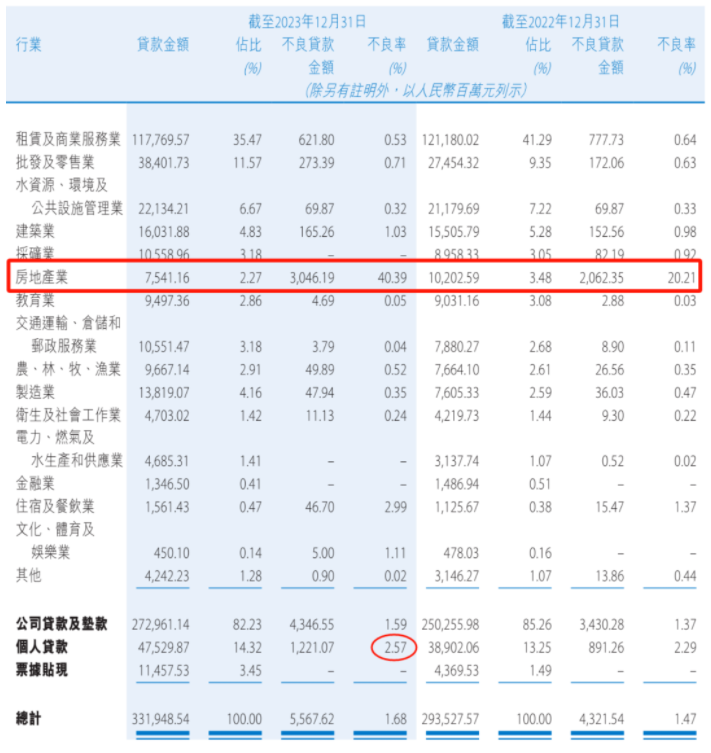

贵州银行2023年年报显示,报告期内,该行实现营业收入113.45亿元,同比减少5.38%;净利润36.53亿元,同比下降4.60%。截至报告期末,该行资产总额5767.86亿元,总负债5283.68亿元,不良贷款率1.68%,拨备覆盖率287.71%。

截至报告期末,贵州银行房地产业不良贷款率高达40.39%,较年初上升20.18个百分点。房地产业不良贷款金额为30.46亿元,占该行不良贷款总额的54.7%。

根据年报披露,贵州银行前十大单一借款人中,位列第七的某房企贷款总额高达19.61亿元,占其资本净额的3.84%。遗憾的是,该笔贷款已被全额计为“损失”,成为前十大借款中唯一一笔全额计提的贷款,但银行并未公开该房企的具体名称。

贵州银行“踩雷”的房企不止一家。2023年以来,贵州银行新增多起“涉房”类诉讼,案由包括公司债券交易纠纷、商品房预售合同纠纷等。在2023年12月,贵州银行因公司债券交易纠纷站上原告席,起诉阳光城集团股份有限公司及其原董事长林腾蛟。

与公司贷款及垫款1.59%的不良贷款率相比,贵州银行个人贷款2.57%的不良贷贷款率尤为扎眼。

根据贵州银行2023年年年报披露,该行个人贷款分为个人住房按揭贷款,个人经营性贷款,个人消费贷款的不良率分别由上年的1.53%、3.64%、4.35%降至报告期末的1.40%、3.38%、1.37%;但信用卡不良率由上年的2.37%飙升至报告期末的4.62%。

2024年3月4日,联合资信发布的《贵州银行股份有限公司2024年“三农”专项金融债券信用评级报告》显示:

近年来,贵州银行通过制度政策强化执行约束,明令严禁违规新增政府隐性债务,并加强同业化债协作,实施重点区域和重点客户的风险化解方案,截至2022年末,政信类贷款占公司贷款的比重为 45.28%。

报告还指出,贵州银行对当地政府背景企业存在一定授信敞口,未来需持续关注贵州省内经济发展波动对贵州银行资产质量带来的影响。

需要关注的是,城投债券可能会对银行理财产品带来影响。

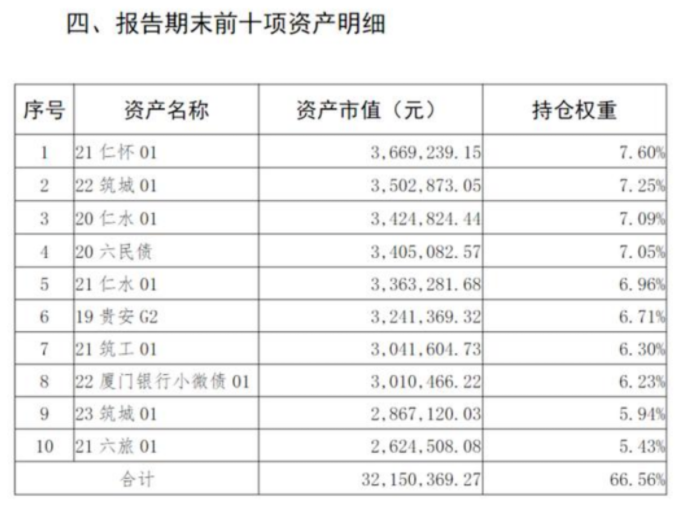

据北青金融报道,贵州银行发行的理财产品中,配置了大量贵州城投债,例如理财产品“贵银恒利黔利盈定开第46期”。根据贵州银行官网披露,该理财产品2023年末业绩比较基准为4.10%-6.00%,资金几乎全部投向债券,且前十项资产占比66.56%,大部分为贵州城投债,如“21仁怀01”、“22筑城01”等。

另外,在理财产品“贵银恒利黔利盈定开第42期”的前十项资产中,出现了债券“21遵桥03”,其发行方为遵义道桥建设(集团)有限公司,是遵义市最大城投发债主体,此前其发布的规模为155.94亿元银行贷款重组方案备受业界关注。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序