信托风险

Trust financing最近遵义最大城投遵义道桥债务展期的问题沸沸扬扬。

今天也来讲一讲,什么是城投债。

城投债

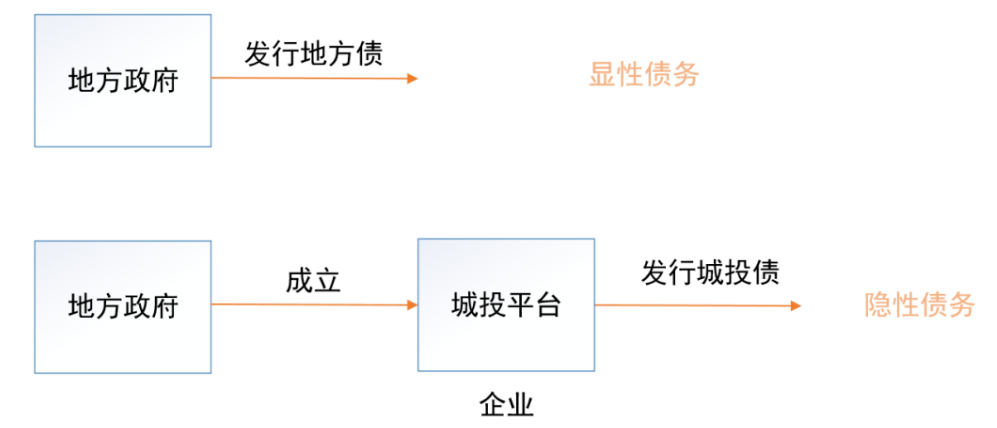

都说,城投债是地方政府的隐形债务。

先解释下,什么是显性债务,什么是隐性债务。

地方发展要投入资金,地方政府的主要收入是部分税收和土地出让金,这些收入很多时候是不够用的。那么地方政府就会向社会借钱,即发行地方债。

地方债就是地方政府的显性债务。

但是,地方债不是想发多少就发多少,每年中央会定一个地方债限额。钱还是不够用怎么办?城投债由此诞生了。

参考中金公司的资料,城投平台主要具有三要素即政府出资、具有投融资功能的法人。比如,高新控股是高新区城市基础设施及公用事业投资建设和运营主体。

大家发现了,这不就是封装了一层,本质还是你地方政府借钱吗?怎么就是隐形债务了呢?

因为,根据2014年国务院43号文《关于加强地方政府性债务管理的意见》,城投债法律上无法追溯到地方政府,只能清算作为直接融资主体的城投平台。城投债与地方政府信用在法律层面脱钩。封装了一层,相当于隔离了风险。

所以说,合理封装非常重要。

谁来还?

城投债和地方政府的关系就很微妙。

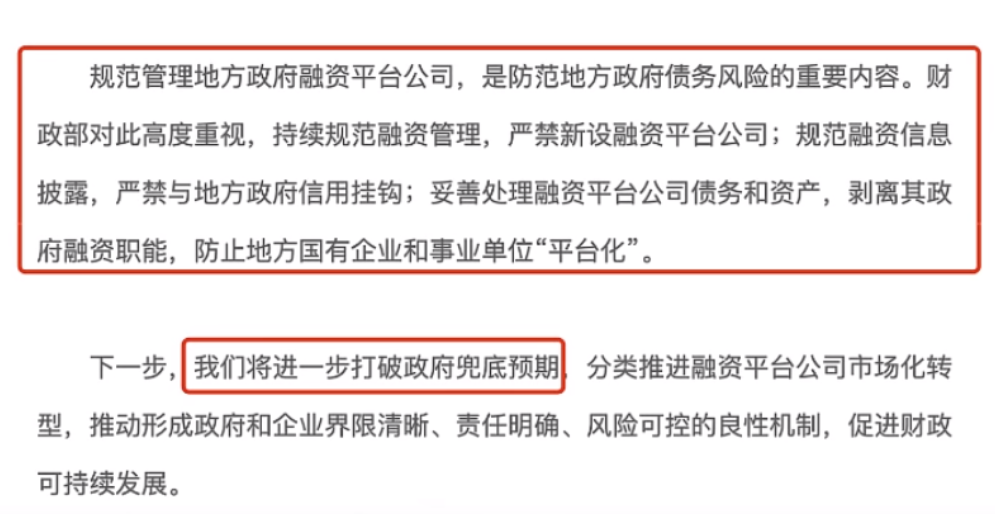

中央经济工作会议也指出“将进一步打破政府兜底预期”。

那非常类似于法律中的“自然之债”。(只是类似于,并不等同。)

自然之债是指虽为法律所认可,但却不受强制执行力保护的债,对于自然之债,债务人不履行时,债权人不能请求法院强制执行,债务人自愿履行,则履行有效。比如:因婚姻居间而约定的报酬、赌债、限定继承的债务以及超过诉讼时效的债务。

地方政府如果愿意给城投出资偿债,那最好。地方政府如果不愿意,你也不能去法院告他,只能要求城投平台还。但是城投平台通常具有一定的公益性质,盈利能力弱。

所以要看地方政府的偿债能力和偿债意愿。

财大气粗的地方政府,偿债能力强,想继续健康发展,偿债意愿也不弱。那么城投债的偿还通常不会有问题。

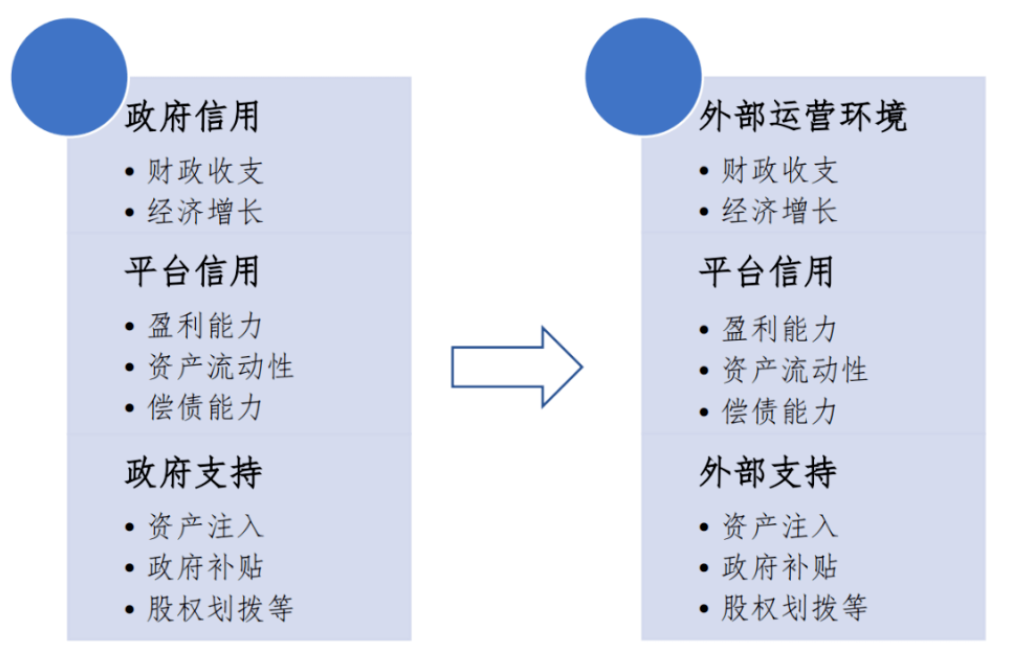

投资机构,也对各城投平台给出了信用评级。

比如西安城投公司是 AAA 信用评级的城市投资公司。表示,偿债能力极强,违约风险极低。

西安城投集团2021年面向专业投资者公开发行公司债20亿元(3+2年期10亿元,票面利率3.20%) ,场内认购倍数7.02倍。2021年省内同期限发行利率最低、认购倍数最高。也可以说明问题。

系统性风险

再说回遵义道桥的债务展期。

遵义道桥155.94亿元银行贷款重组后期限调整为20年,利率调整为3%/年~4.5%/年,前10年仅付息不还本,后10年分期还本。

展期不像违约,至少不会影响(银行)账面坏账率,最多是这部分资产被长期‘套牢’了。155亿,套牢10年。

套牢,就相当于这部分钱储户是取不出来的。如果银行被套牢的钱持续增多,储户发现苗头不对,都去取钱,就有可能出现挤兑。

这就是城投债可能引起的系统性风险。另外,扩大这一风险的主要原因,在于不少城市的城投,举债拿地。

22年10月,财政部发文,严禁城投举债拿地。

城投公司本来没钱,城投拿了地有了资产,就可以去管银行贷款。贷款付购地款,地方政府收到钱,可保今年的财政支出。

看似是个完美的闭环,但风险暗藏其中。如果一直让城投这样拍了借、借了拍,城投债务滚雪球。一旦房子卖不出去,资金回笼失败,那这个完美的闭环就会断裂。亏的还是地方的钱,甚至把银行也拖下水。

近期西安土拍市场,虽然以国企拿地为主,但并未出现大面积城投拿地的情况。如仁村的优质地块被中海和中建丝路分别摘得。说明西安的土地市场相对健康。

2023年城投债会迎来一个到期高峰。但是我们相信,国家有能力也有智慧控制这一系统性风险。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序