城投新闻

Bank financial management

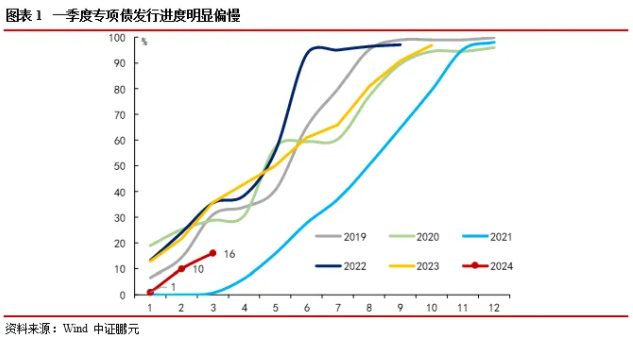

截至3月末,根据wind数据,今年一季度地方政府新增专项债发行6,356.44亿元,占全年额度(3.9万亿)的16%,占已下达提前批额度(2.28万亿)的28%,大幅低于2023年同期的发行进度,也不及近几年的季节性平均水平,今年一季度新增专项债发行进度明显偏慢。

根据人大审批决议和财政部今年预算:2024年全国地方债新增限额共46,200亿元,其中一般债务限额7,200亿元,与2023年持平;专项债务限额39,000亿元,相比2023年新增1,000亿元。去年12月已提前下达新增限额27,100万亿元,其中,一般债务限额4,300亿元,专项债务限额顶格下达为22,800亿元。

中央经济工作会议和政府工作报告指出“积极的财政政策要适度加力、提质增效。合理扩大地方政府专项债券投向领域和用作资本金范围,额度分配向项目准备充分、投资效率较高的地区倾斜。统筹用好各类资金,防止低效无效投资。”1-2月基建投资(狭义)同比增长6.3%,去年同期为9.0%;广义基建投资同比增长9.0%,去年同期为12.2%。虽较前值有所回落,但仍好于市场预期(8.1%)。今年不同于2022年和2023年的“政策发力靠前”,一季度专项债发行节奏趋缓,一方面是源于万亿增发国债实物工作量的落实,另一方面跟地方政府持续化债有关。

具体来看:

(1)发行方面:第一季度新增专项债合计发行6,356.44亿元,去年同期为13,568.29亿元,同比下降53.3%;发行数量161只,去年同期发行396只。分单月来看,1-3月发行额分别为567.81亿元、3,465.88亿元、2,307.55亿元。

分地区来看:广东、山东、浙江、福建、河南居前五位,发行额分别为1,083.31亿元、1,036.32亿元、904.92亿元、500.00亿元、443.02亿元。

后五位为北京、江西、海南、陕西、新疆,发行额分别为127.13亿元、98.11亿元、75.00亿元、17.98亿元、10.30亿元。

(2)净融资方面:今年一季度偿还额为3,492.60亿元,高于近几年同期平均水平;今年一季度净融资为2,848.64亿元,2023年一季度净融资为13,463.08亿元。

总体来看,开年国内经济回升向好,出口和制造业投资表现亮眼,但“量增价减”,价格水平偏低,内需仍然不足,初步预测一季度GDP增速有望达到5.1%左右。

往后看,广义财政将有望发力,特别国债和专项债要加快发行,进一步巩固经济企稳回升态势。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序