暴雷披露

Private Offering Fund

据克而瑞地产研究报告,从2023年龙湖集团的年报看,龙湖集团三道红线保持绿档,2026年前已无境外债到期,供应链ABS、商票均已清零。

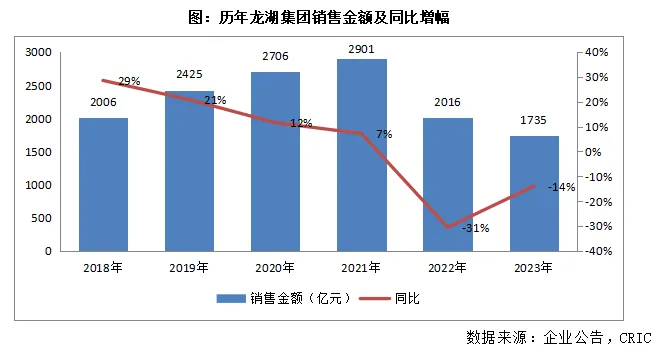

【合约销售额下滑14%至1735亿,短期市场仍需时间修复】

2023年龙湖集团实现全口径销售金额1734.9亿元,同比下滑14%;其中实现归属股东权益的合同销售金额1148亿元。

从2024年供货安排来看,龙湖2024年存量项目的供货大概2400亿元左右,其中期初存量货值有1400亿元,2024年新增的供货在1000亿元左右。

但值得注意的是,2024年前两月,龙湖集团实现总合同销售额127.6亿元,合同销售面积为90.6万平方米;分别同比下滑55%及48%,未来龙湖销售或有继续承压的风险。

【以销定支投资保持谨慎,拿地集中一二线主力城市】

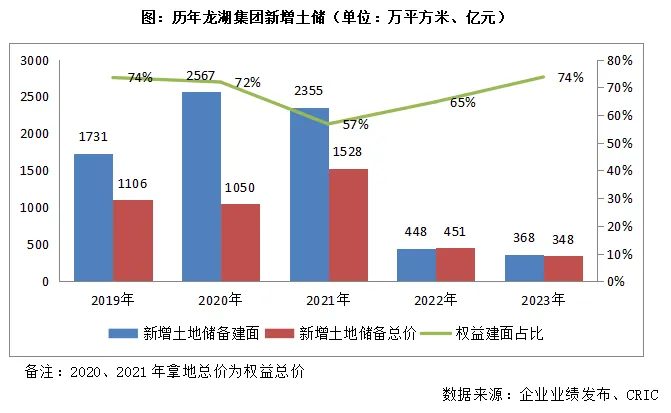

2023年龙湖新增土地31块,新增土储总建筑面积368万平方米,新增土储总价为348亿元,分别同比下降18%和23%;总货值超过了770亿元,平均溢价率8%。

从拿地的城市能级分布来看,2023年龙湖于一二线城市新增土储建面占比高达98%,其中西安、成都、济南拿地较多。

龙湖表示未来会以销定支,把握好投资节奏;严守投资刻度,优中选优。同时会高度聚焦在一二线的高能级城市,密切的关注政策和市场的变化。

【营收规模下滑28%至1807亿,经营性业务形成持续贡献】

2023年龙湖实现营业收入1807亿元,同比下滑28%;营业收入的大幅下滑主要是由于物业销售业务营收下滑所致。

利润率水平来看,毛利率为16.9%,主要受开发业务拖累,全年开发业务毛利率11.0%。

管理层预计,2022年之后新获取的项目毛利率都在20%以上,相信地产开发业务的毛利率会逐步修复。

此外,运营业务及服务业务毛利率均有提升,分别为75.9%及31.0%,同比提升了0.3及2个百分点。龙湖表示经营性业务在整个行业下行过程中为龙湖穿越周期提供了底气。

【非受限现金短债比1.36,未来深耕经营性物业贷】

2023年龙湖持有在手现金604亿元,其中预售监管资金为227.6亿元;总有息负债为1926亿元,相比2022年末下降了7%。

2023年现金短债比2.25倍,剔除预售监管资金及受限资金后,现金短债比为1.36倍。此外,净负债率55.9%,剔除预收后的资产负债率为60.4%,三道红线指标仍旧保持绿档。

龙湖管理层透露,到2026年底前,龙湖已无境外到期公开债券,此外供应链ABS、商票等也均已清零。

截止2023年末,龙湖集团的平均借贷成本为4.24%,平均贷款年限为7.85年。

【经营性业务利润占比超60%,2024年购物中心数量将超百座】

2023年,龙湖集团运营业务不含税租金收入为129.4亿元,同比增长8.9%。

此外服务业务及其他不含税收入为119.4亿元,同比增长2.4%。

龙湖2024年还将新开14座商场,2024年开业的商业项目将超过100个。

对于运营和服务业务,龙湖表示2023年已实现经营性利润占比过半,超60%;未来若经营性收入的贡献能够过半,意味着龙湖真正完成了业务转型。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序