城投新闻

Bank financial management

2023年的地方债市场分为鲜明的上下半场,上下半场“冰火两重天”。上半年由于个别地区的城投债风险事件,市场对城投债打破刚兑忧心忡忡,整个市场风声鹤唳;7月24日政治局会议提出“制定实施一揽子化债方案”后,特殊再融资债重启发行,高风险区域城投债收益率应声而下,城投债风险得到明显缓释。2023年的城投债无疑是各市场最靓的仔,上半年逆势加仓城投债的产品、机构有的收益率超过了10%。

展望2024年,化债措施还在陆续落地,城投债预计仍将保持刚兑。需要注意的是,不论是再融资化债还是金融化债,只是拉长了期限、降低了利率,地方全口径债务余额并未减少。而特殊再融资债置换之后,地方政府显性债务余额明显上升,还本付息压力更为刚性,为此还需构建防范化解地方债务风险的长效机制。

一.2023年回顾

1. 特殊再融资债重启发行,2023年发行规模达1.39万亿元

据统计,2023年29地共发行用于偿还存量债务的再融资债券1.39万亿元。这类再融资债券也被市场称为特殊再融资债券,实际用途一般用于置换隐性债务。

据记者了解,新一轮特殊再融资债券主要用于偿还拖欠款、纳入隐性债务的非标和城投债券。2023年特殊再融资债发行规模前三的地方为贵州、天津、云南,分别为2263亿元、1286亿元和1256亿元。此外,湖南、内蒙古额度也超千亿。

2. 金融化债启动,央行设立应急流动性贷款

四季度开始,金融系统尤其银行支持地方债化解的工作也已启动。银行参与地方债化解大致可分为两种情况:一是对本行贷款展期降息;二是债务置换。

实际上,2019年以来金融机构就通过展期置换缓释隐性债务风险,但有诸多限制条件。新一轮的展期置换则呈现新的特点:一是展期置换的范围有所拓展,经营性债务也纳入置换的范畴;二是主要由国有大行参与;三是置换的形式发生变化,此前可以通过贷款、城投债券、资管产品置换到期的债务,但新一轮置换主要是通过贷款置换到期的城投债券及非标。

除此之外,央行还设立应急流动性贷款。央行行长潘功胜在多个场合表示,必要时,人民银行还将对债务负担相对较重地区提供应急流动性贷款支持。所谓“必要时”指地方政府在穷尽一切各种办法后仍无法化解融资平台债务时,央行才会贷款支持,但需要地方提供抵质押品。

3. 昆明城投债风波

2023年5月23日上午,一则“滇池10亿的超短融顺利兑付,主要是省财政的钱,来源是社保资金和公积金”的传言在市场上流传。这只超短融指22滇池投资SCP003,由昆明滇池投资有限责任公司于2022年9月22日发行,规模10亿元,票面利率6.5%,于2023年5月21日到期(因该日期为周末,到期日顺延至5月22日)。

滇池投资相关负责人表示,22滇池SCP003兑付资金来自市级兄弟公司的拆借,不是来自于社保资金和公积金。5月24日,昆明市国资委声明称,我们关注到部分微信群和网络媒体出现了题为“昆明银行口专家路演要点”和《昆明城投专家会议纪要》的不实信息传播,给昆明市国有企业和有关方面造成不良影响,为此我们已经采取法律手段依法维护自身合法权益。

4. 城投融资名单管理制再起:既管名单内,也管名单外

2023年11月后,投资机构在认购城投债时会收到的两类不同的确认信息:“本期债券发行人在融资平台名单内,投资人需书面确认并回复”、“本期债券发行人为市场化经营主体,各投资人、分销商均需明确已知晓”。

这从一个侧面反映出城投融资新的管控思路,即“名单制”。名单内的城投发债仅限于借新还旧,严禁新增;名单外的城投发债权限相对更大,可以新增融资,但程序也更复杂,包括需要债券审核部门进一步审核区分以及地方政府出函等。除了发债之外,贷款等融资也在引入名单制的管理思路。

城投名单制管理并不陌生。2010年原银监会即建立融资平台名录并按季度更新,直到2018年通过隐债名单替代。总体上看,名单内的城投公司面临的监管更加严格,但地方通过组建新城投或退平台就绕开了名单制。新一轮名单制管理则呈现新的特点,不止管名单内,还管名单外,以期管住地方债的无序扩张。

5. 网红区域城投债利差下行,市场难觅高收益城投债

在上万亿特殊再融资债发行后,金融化债措施也开始陆续推出,城投信仰再度得到充值,尤其短期城投债的兑付已无忧。在此背景下,网红城投的信用也得到修复:一级市场上,发行下限动辄下调200BP,高认购倍数卷土重来;二级市场上,城投债信用利差不断压缩,有省份三个月内城投债利差压缩了400BP。

“有些网红地区城投债,过去下不去手,四季度高攀不起。你不买,别人在买,这样就把利差压得很低。”沪上某大型券商债券交易员称,“8月份市场还有到期收益率10%以上的城投债,但年底8%以上的都很少了。”

以天津为例,2023年1-7月天津地区城投债信用利差稳定在500BP左右。但8月后,信用利差大幅下行至9月底的172BP,10月后进一步下行至100BP左右。3个月的时间内,天津城投债信用利差压缩了400BP,显示天津地区的城投债被市场抢购。

6. 新一轮地方债摸底:关注2023年3月31日这一特殊时间节点

地方债历史上有三个时间节点值得关注。第一个是2014年12月31日,因为2015年1月1日新预算法开始施行,省级地方政府可以发行地方政府债券举债,但地方政府不得再通过企事业单位等举借债务。与此同时,对2014年12月31日之前的债务进行清理甄别,诸多城投债纳入政府债务范畴,偿还得到保障。

第二个是2017年7月14日。2017年7月14日至15日召开的全国金融工作会议表示,各级地方党委和政府要树立正确政绩观,严控地方政府债务增量,终身问责,倒查责任。隐性债务的认定即以此为时间点,这一时点后新增的隐性债务要问责,而存量的隐性债务需要在10年内化解完毕,纳入隐性债务城投债的偿还也得到相当程度的保障。

记者了解到,2023年进行了新一轮的债务摸底,债务统计的时间节点为2023年3月31日。这是一个新的时间节点,其影响值得持续观察。据了解,新一轮存量债务的化解就是以2023年3月末的债务数据为基础。

7. 地方债监管长效机制生变

2023年10月30日至31日召开的中央金融工作会议指出,建立防范化解地方债务风险长效机制,建立同高质量发展相适应的政府债务管理机制,优化中央和地方政府债务结构。

而在此前,监管部门关于长效机制的提法是“完善防范化解隐性债务风险长效机制”。这意味着长效机制出现了细微变化,记者采访了解到,可能有以下几重变化:防范化解风险的地方债务类型不仅包括隐性债务,还包含经营性债务等非隐性债务,强化全口径监管;可能会有更多部门参与化债,形成央地协调、不同部门分工合作的监管新框架;推动央地事权划分、地方税制完善等中长期改革。

8. 企业债审核功能划入证监会

机构改革方案提出,理顺债券管理体制,将国家发改委的企业债券发行审核功能划入证监会,由证监会统一负责公司(企业)债券发行审核工作。

证监会10月20日对相关制度进行修订,全面将企业债券纳入公司债券法规制度体系。同日,沪深北三地交易所同步发布配套指引等文件。修订后的相关政策,吸收了企业债制度的部分优点,强化了公司债(含企业债)募集资金使用和募投项目管理(合规性、盈利性等),进一步强化以偿债能力为重点的信息披露要求。同时,明确企业债定位,即募集资金重点用于国家及地方重大战略支持的重大项目建设,至少70%须用于固定资产投资项目建设。

企业债此前的发行主体是城投公司,划转后对城投发债的影响也是市场关注的焦点。一些分析认为,可能会出现以下变化:产业类企业发行企业债的占比会提高,企业债支持产业发展的力度会加大;对于新申报发行企业债募投项目的收益性要求会更高,项目运营方式会更加市场化;政府隐性背书进一步弱化。

9. 万亿增发国债发行,3%的赤字率“紧箍咒”卸下

全国人大常委会10月24日审议通过《国务院关于增加发行国债支持灾后恢复重建和提升防灾减灾救灾能力的议案》。根据议案,中央财政在2023年四季度增发国债10000亿元,中央财政赤字将由31600亿元增加到41600亿元,全国财政赤字将由38800亿元增加到48800亿元,预计财政赤字率由3%提高到3.8%左右。

在能够实现年初增长目标的基础上突破3%的赤字率,意义非常重大。市场预计未来赤字率均会突破3%,进而为政府债务结构调整奠定基础,比如安排新增限额时,可通过国债替代一部分专项债额度。

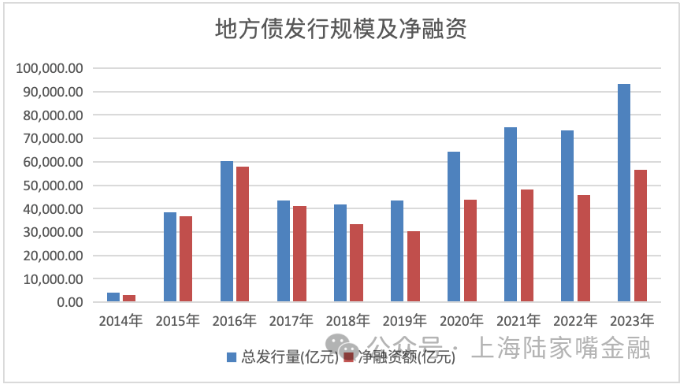

10. 地方政府法定债务余额首超40万亿

Wind数据显示,2023年地方债发行总计9.32万亿元,净融资规模5.66万亿元,双双创出历史新高。地方债发行规模相比往年大幅增加,主要因为再融资债发行增加约2万亿元。

随着地方政府债券发行规模增加,2023年末地方政府债务余额超过40万亿元。从风险指标看,地方政府债务率(债务率/综合财力)超过警戒线。这一方面会制约新增政府债务额度的扩张,另一方面地方政府债务还本付息压力也会加大。

二.2024年展望

1. 城投债券的兑付仍有保障

中央经济工作会议提出,持续有效防范化解重点领域风险,要统筹化解房地产、地方债务、中小金融机构等风险。财政工作会议提出,要严格落实既定化债举措,加大存量隐性债务化解力度,坚决防止新增隐性债务,健全化债长效机制,有效防范化解地方债务风险。人民银行工作会议提出,指导金融机构按照市场化、法治化原则,合理运用债务重组、置换等手段,支持融资平台债务风险化解。

2024年一揽子化债措施将继续落地,地方债风险将会继续缓释,城投债防爆雷仍是各方工作的重点。在此背景下,城投债券的兑付仍有保障。即便出现流动性压力,地方也可向央行申请应急流动性贷款“过桥”来兑付债券。

2. 特殊再融资债券或将继续发行

特殊再融资债用于偿还存量债务,实际用途一般用于置换隐性债务。发行特殊再融资债券置换隐性债务后,隐性债务减少的规模和政府债务余额增加的规模相等。这就要求地方政府债务余额低于限额,相应才有置换的空间。从过往看,特殊再融资债券额度来源于结存限额。

江苏省披露的预算调整报告称,根据国家关于依法用好存量债务限额的有关要求,近期财政部收回江苏省2018年及以前年度形成的结存限额1041.90亿元,重新下达江苏省债务限额261亿元。如果其他省份也是类似,那么意味着新一轮特殊再融资债券用的是2018年及以前年度形成的结存限额。

财政部数据显示,2018年末全国地方政府债务余额184618.67亿元,当年地方政府债务限额为209974.3亿元,限额与余额的差值约2.5万亿元。而2023年特殊再融资债券发行1.38万亿元,意味着未来可能还有1.12万亿元的结存限额可以发行特殊再融资债券。

3. 高风险省份地方债额度、项目压降,项目、额度向中低风险省份集聚

2023年发行的1.39万亿元特殊再融资债向高风险省份倾斜。与新增地方政府债券一样,特殊再融资债券也会增加政府债务余额。而在新增地方政府债券额度的分配中,债务风险高的地方额度少,而特殊再融资债用于化解债务风险,风险高的地方额度多。为了避免债务风险进一步积累,获得特殊再融资债额度的地方后续新增债额度将减少或没有。

从过往经验看,特殊再融资债置换化债成效明显,能有效缓解地方政府短期偿债压力。但该举措会推升法定债务的风险水平,相应要试点地方减少项目上马、新增债额度减少、压降支出用于偿债等。

2023年12月11日至12日召开的中央经济工作会议指出,统筹好地方债务风险化解和稳定发展,经济大省要真正挑起大梁,为稳定全国经济作出更大贡献。中央财办有关负责同志解读时表示,债务风险高的地区要边化债边发展,在债务化解过程中找到新的发展路径,要更大力度激发民间投资、扩大利用外资。债务风险较低的地区要在高质量发展上能快则快,特别是经济大省要真正挑起大梁,为稳定全国经济作出更大贡献。

预计2024年高风险省份地方债额度、基建项目会有所压降。与此同时,为了稳定经济增长,中低风险省份需要增加项目上马,地方债新增额度分配也会向中低风险省份倾斜。据记者了解,近期监管部门已向地方预下达了2024年提前批专项债额度,随同下达的还有提前批一般债额度。目前记者尚未了解到预下达的提前批总额度,但高风险省份额度相比上年有所压降,而一些中低风险省份相比上年增长10%以上。

4. 2024年地方债发行规模或有所回落

2023年地方债发行总计9.32万亿,其中新增地方债4.65万亿元(新增一般债0.7万亿元,新增专项债3.95万亿元),普通再融资债3.3万亿元,特殊再融资债1.38万亿元。

考虑到地方政府债务率已超过警戒线,2024年地方政府新增限额难以大幅扩张,2024年新增地方政府债券发行规模预计和2023年大体持平,或略有增加。

普通再融资债方面,Wind数据显示,2024年地方政府债券到期规模为3万亿元,按90%左右接续比例计算,2024年再融资债券的发行额度预计约2.7万亿元,相比2023年下降6000亿元。

2024年特殊再融资债券是否发行具有不确定性,即便发行规模也将低于2023年。考虑到普通再融资债券大幅缩量、特殊再融资债券可能也会缩量,2024年地方政府债券发行规模将有所回落,发行规模可能在8万亿元左右。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序