中植专栏

01、什么是资金池

随着互金行业的发展,尤其是越来越多的风险事件曝光后,“资金池”几个字一下子成了洪水猛兽,监管机构反复强调资金池的违法性,不明真相的投资者也成天把资金池挂在嘴边。

什么是资金池呢?

举个例子:投资人去ZZ存钱,实际就是汇集资金入池的过程,ZZ会将池子里的一部分资金用于投资覆盖揽储的利息成本并赚取自身收益,另外一部分资金留存在池中以备部分投资人资金到期能够随时兑付。

从投资人的角度看,自己的储蓄是可以随时可以兑付的,因此是有流动性的。

从上例可以看出,资金池模式的典型特征是:

(1)投资者无法穿透追溯到最终融资方:投资者无法知悉资金池里的钱投给了谁,融资方也不知道自己所获融资的原始出资方是谁。

从法律角度看,资金池在投资者和融资方之间起了阻隔作用,投资者和融资方并未直接建立债权债务关系,他们的权利义务相对方都是资金池(或资金池的设置者)。

(2)期限错配:本来是融资方的一次融资行为,资金池管理方通过滚动发行或者入池错配等方式,将长期融资拆成短期(活期)的投资产品给投资者,使投融资双方获取或提供的资金期限错配。

02、资金池的工作原理

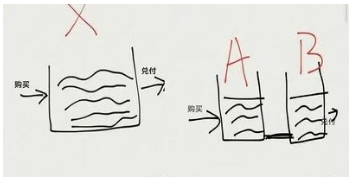

通常大家认为的资金池是图一结构,资金进出同池,可根据兑付速度判断募集情况和安全程度×××这是严重的认知错误。

实际上的资金池结构是图二,进出不同池,A池会储蓄一部分资金用于应对募集困难和突发情况,平滑风险。

外界看到的快速兑付并不能够完全说明其募集情况良好,也有可能是启用了A池的应急资金在艰难兑付。

倘若募集量下降,A池资金见底后,B池兑付风险就随即产生。

资金池暴雷前通常有降息控规模等饥饿营销动作,参照民生资金池。

03、资金池的风险

客观地说,通过资金池提供流动性是高效的,但同时风险也是巨大的。

首先便是容易引发道德风险,如果资金监管不到位,入池资金很容易被挪用或侵占。

其次,因为资金池的阻隔以及期限错配,当资产发生风险的时候,投资者并不能直接向融资方主张权利,而资金池管理者的风险承担能力又是极其有限的。

最后也是最为重要的,资金池还存在流动性风险和信用风险混同的天然缺陷,容易导致金融风险蔓延。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序