城投新闻

Bank financial management一、目前,各地隐性债务化解进度如何?

2018年以来,隐性债务化解工作在“有保有压”的机制下持续推进。一方面,2018年之后,中央出台一系列监管文件,禁止新增隐性债务,包括问责机制、15 号文(指《银行保险机构进一步做好地方政府隐性债务防范化解工作的指导意见》(银保监会〔2021〕15号文))、城投发债新规等,并要求地方进行全口径债务清查,上述都体现了监管对于隐性债务的高“压”态势。另一方面,2019年以来,部分区县逐步纳入隐性债务风险化解试点,允许地方发行置换债或再融资债用于偿还部分隐性置换债务,体现了中央对于地方债务风险的呵护。

从各地政府的表态来看,隐性债务化解工作推进也较为顺利。2018-2020年,各地基本按照计划完成年度化债工作,宁夏、河北、江苏、江西、广西、新建、湖南等地均表示超额完成任务,其中宁夏、河北连续3年超额完成化债任务。2019年陕西省指出,全省隐性债务风险等级由“橙色”降为“黄色”。2020年甘肃省指出,完成全省年度化解隐性债务任务。

2021年以来,在特殊再融资债放量支持下,建制县区化解隐性债务试点扩容与“全域无隐性债务试点”同步推进,各地隐性债务化解进程进一步加快。从2021年各地的财政预算报告来看,有五个省份(公布)完成或者超额完成了当年隐性债务化解任务,其他省份未提及但并不代表任务未完成。

其中,河南连续4年超额完成上报中央的隐性债务化解计划,宁夏连续4年超额完成政府隐性债务化解任务;广西超额完成政府隐性债务年度化解计划;广东在2021年底如期实现存量隐性债务“清零”目标;四川圆满完成年度隐债化解计划。

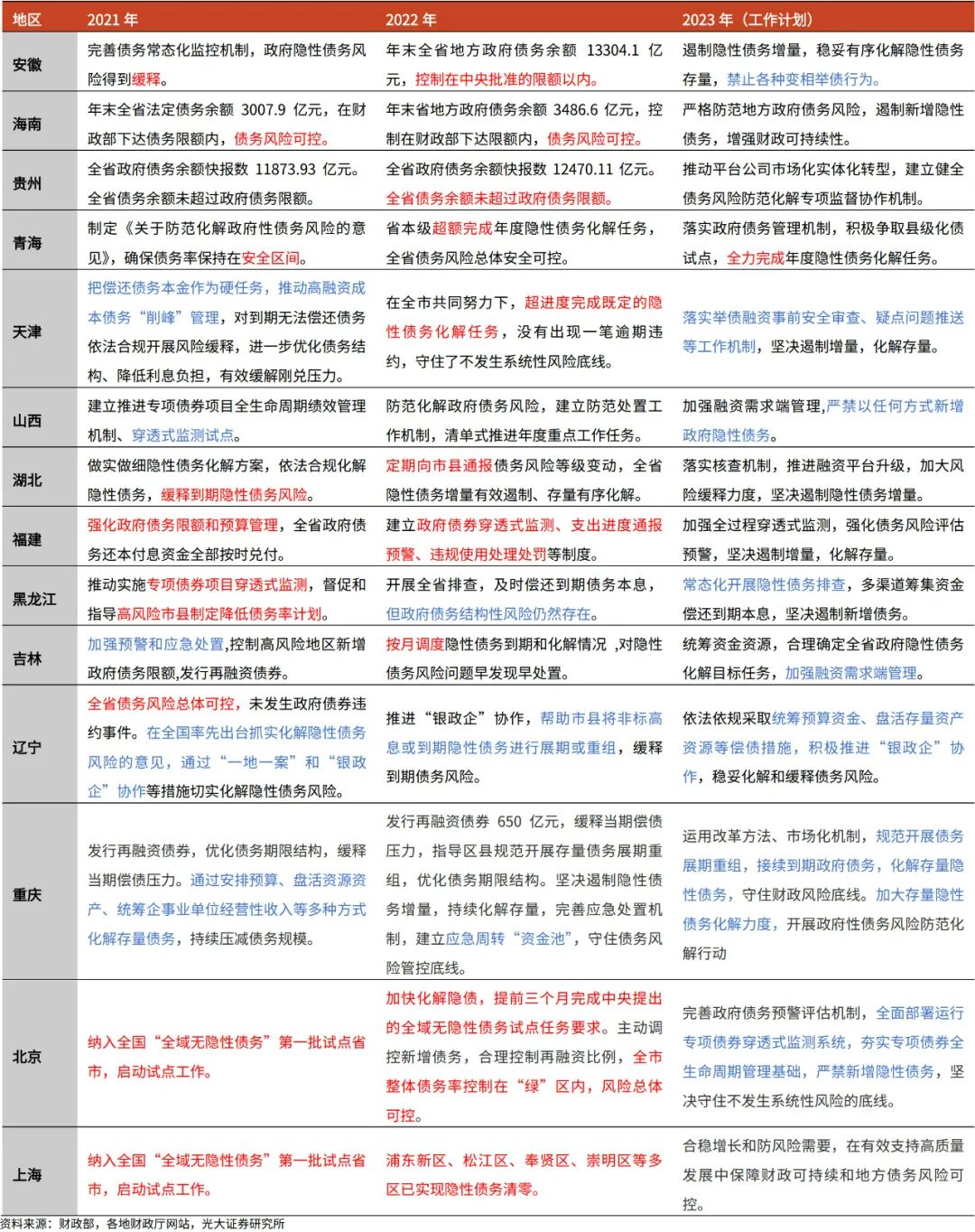

2022年受疫情影响,地方政府财政压力有所上升,叠加土地市场低迷,一定程度加大了各地隐性债务化解的难度。但从各地公布的2022年隐性债务化解情况来看,总体进展也较为顺利,公布完成当年隐性债务化解任务的省份数量达到七个。

其中,江苏、陕西、甘肃三省表示,超额完成年度化债计划;天津市表示,超进度完成既定的隐性债务化解任务,没有出现一笔逾期违约;广西表示,全区完成截至2022年末政府隐性债务累计化解计划的150%以上;宁夏表示,全区化解隐性债务213亿元,连续5年超额完成隐性债务化解任务;河南省表示,连续 5 年完成隐性债务化解计划。

同时,广东和北京则完成了隐性债务清零,上海多区实现隐性债务清零。广东省称,2021年底实现全省存量隐性债务全部化解目标,2022年顺利完成化债结果核实认定、隐性债务风险隐患清理整顿等既定工作,如期高质量完成试点任务。北京表示,2022年提前三个月完成中央提出的全域无隐性债务试点任务要求,由此成为第二个实现隐性债务清零的省份。

展望2023年,一些省份继续提出推动市县隐性债务清零,比如新疆提出,按时足额完成隐性债务年度化解任务,鼓励有条件的地州市实现隐性债务清零。但也应该看到,在当前土地市场低迷背景下,各地的化债难度也在加大。一是,未来三年政府法定债务和城投平台债务进入偿债高峰期,各地还本付息压力较大,限制地方政府化解隐性债务的空间。二是,较多地区采取展期方式化债,以时间换空间,并不能真正化解隐性债务,并且在土地出让收入持续下滑背景下,无疑加大了地方的债务负担。

二、接下来,隐性债务化解有哪些可能?

在中央定调“遏制增量、化解存量”的严监管基调下,地方隐性债务化解仍是未来一段时间各地防风险的重点所在。但在土地出让收入大幅下滑的背景下,近年来各地财政收支不平衡压力增大,进而也提升了市场对地方债务压力的担忧,叠加部分地区出现的城投债舆情,各地的隐性债务化解再次成为市场紧绷的一根弦。未来隐性债务化解还有哪些可能?

第一,考虑到地方财政面临的压力,通过发行再融资债置换存量政府债券的方式,以时间换空间,仍是当下最主要的化债思路。2023年1月7日,银保监会主席郭树清接受采访时提到“积极配合化解地方政府隐性债务风险,督促金融机构增强风险管理能力,有序开展地方政府债务置换,推动优化债务期限结构,降低利率负担”。

但在地方政府债务限额的约束下,再融资债发行规模存在天花板。债务限额与余额差是特殊再融资债发行额度的理论上限。我国政府债务采用限额和余额管理,即要求在年末时点全国地方政府一般和专项债务的余额不超过当年限额,由于再融资债属于法定债务,若将其用于偿还(置换)存量隐性债务,会带来法定债务的增加,当期地方政府债务余额也会相应调升。受限于地方政府债务余额不得超过地方政府债务限额,这意味着未来再融资债发行的空间等价于地方政府债务剩余限额,以及地方政府债务到期后释放的额度。

截至2023年5月,预计今年地方政府通过发行再融资债券的方式,剩余可用于置换隐性债务的规模上限为2.78万亿元左右。理论来讲,可用于置换存量隐性债务的政府债券规模,为当年地方政府债限额(包含一般债+专项债)的未使用部分。

我们采用地方政府债务限额减去地方政府债务余额来进行估算(年中数据需要考虑剩余月份新增专项债和一般债继续发行的情况,假设年内新增额度均会发完)。截至2023年5月,地方政府债务余额为37.56万亿,地方政府限额为42.17万亿(包含2023年已下发但截至2023年5月尚未发行的新增额度2.27万亿,其中涉及一般债0.363万亿,专项债1.903万亿,这部分额度不能用于置换存量债务,假设年内发行完毕),地方政府大约有2.34万亿元的理论空间可用于置换存量债务。

考虑到每年到期地方政府债务中约有86%的部分采用发行再融资债的方式续作,约14%的部分采用财政资金偿还,采用财政资金偿还的这部分债务会冲减余额,从而会释放出部分限额-余额空间。根据wind统计,2023年约有36.65万亿到期债务需要偿还,假设其中86%的部分进行续作,14%的部分归还本金,那么大约释放5057亿元的地方政府债务额度,由于今年1-5月释放的部分已体现在限额-余额理论空间内,今年剩余月份(5月之后)通过财政资金偿还到期债务可释放的限额-余额空间为4334亿元。

因此,综合来看,截至2023年5月,今年地方政府通过发行再融资债的方式,剩余可用于置换隐性债务的规模上限为2.78万亿元。事实上,从今年1-5月再融资债的发行情况看,共发行再融资债券12841亿元,其中用于偿还到期债务本金的规模为9695亿元,剩余3146亿元用于置换存量债务,因而推算今年全年实际上可用于置换隐形债务的空间为3.09万亿。

目前各地剩余的地方政府债务限额差异较大,导致各地利用财政资金化债的空间分化明显。从2022年末分省份情况看,其中上海、江苏、北京、河北等省市地方政府债务“限额-余额”空间较高,在1500亿元以上。河南、广东、云南、陕西、安徽、福建和江西,限额大概在1000亿元-1500亿元左右。

中央在再融资债方面具有“回收-再分配”机制,起到一定再平衡作用。尤其是试点地区,一般会增加地方第一年的再融资债额度,并且这个发债额度属于中央,不占用地方的发债额度。这也是各地积极申报建制区县试点,争取获得中央资金支持的原因。2023年1月,贵州省在《2022年预算执行情况和2023年预算草案的报告》中提到“争取高风险建制市县降低债务风险试点等政策支持,通过发行政府债券置换隐性债务,优化地方债务结构,降低债务成本。”此外,另有多个省份和地级市在地方政府工作报告中提到了建制县区和再融资债化解债务,特殊再融资债有望放量用于化解地方隐性债务。

第二,中央推行大规模置换债可以起到立竿见影的效果,但从目前中央表态与各地债务现状来看,推出可能性不大。

一则,从背景来看,当前大规模置换债推行紧迫性并不强。从上一轮大规模置换债推出背景看,一是,审计署分别在2011和2013年对地方政府债务进行了两轮审计,较为清楚地排查了地方隐性债务风险情况;二是,2014年新预算法发布,明确规定地方政府债券是地方政府举债融资的唯一合法渠道,正式将地方政府债务与城投债务切割。在此情况下,财政部表示通过三年左右的过渡期,安排置换债来帮助地方完成2014年之前形成的存量债务置换工作。而从目前的背景来看,近年来通过多种举措,多地隐性债务化解推进较为顺利,北京、广东、上海多省市更是实现全域隐性债务清零,尽管部分地区隐债化解存在较大困难,但是中央一盘棋推出的必要性不高,更多是因地制宜施策。

二则,从中央表态来看,中央救助的意愿不高,该举措推出存在较大阻力。2023年1月5日,财政部公布了对政协委员《关于进一步防范化解地方政府隐性债务风险的提案》的答复函,提到“坚持中央不救助原则”,要做到“谁家的孩子谁抱”;建立市场化、法治化的债务违约处置机制,稳妥化解隐性债务存量,依法实现债务人、债权人合理分担风险。

第三,在中央不救助原则下,区域特色化债模式是未来各地化解隐性债务的重要途径。目前对于化解地方政府债务的各项措施,必须依靠各个省级政府、地级市政府结合区域特色,来提出具体方案和执行操作,这也是短期内化解隐性债务的重要途径。

从近年各地的实践操作来看,“资源出让型”化解债务模式(财政资金偿还、出让经营性国有资产权益偿还、优质资产注入等)与“恳谈协商型”化解债务模式(召开投资人恳谈会、与金融机构协商)是各地较多采用的方式。

对于“资源出让型”化解债务模式,典型案例如“茅台化债”、“白药化债”等。这种模式通常在短期能取得较为显著的效果,但是由于操作是一次性的,长期效果需要打个问号。一方面,“资源出让型”化解债务模式对于地方政府的资源禀赋要求较高,较为依赖地方政府所持的优质资产情况,是否能够长期运作存疑;另一方面,在债务风险相对可控的情况下,不宜过度使用这一模式,要为未来预留政策空间,以应对未来突发事件下政府债务攀升的可能。

对于“恳谈协商型”化解债务模式,短期效果并非立竿见影,但可以显著改善投资者预期、提振信心。“恳谈协商型”化解债务模式的核心在于其承诺能够有效执行与长久坚持,如果承诺能够持续兑现,地方政府会逐步扭转以往的市场形象,融资成本、融资规模及市场评级都会得到提升;反之,则会损害政府信誉形象,对于城投债信用修复不利。

近年来,山西、天津、甘肃、广西、山东等地都召开过地方政府与投资者的座谈会或恳谈会。恳谈会通常围绕“强调按照约定履行兑付义务,并制定还款计划,提前落实还款资金”等内容,以维护市场信任基础,同时就债务化解等问题,通常落实相关举措,例如成立“增信计划、投资基金、处置小组”等,给市场传递信心。

第四,平台市场化转型是消化存量债务的最终途径。推进投融资平台公司市场化转型,剥离地方政府非经营性项目的融资职能,是公共领域正确处理政府和市场关系、从源头上防范地方政府隐性债务风险的重要举措,也是促进企业可持续发展的必由之路。

目前各地通过财政资金、国有资产处置以及展期降息等方式,都难以完全消除隐性债务。一是,单纯依靠财政资金化解,难度较大,并且在土地财政逐步退坡的背景下,近年来各地财政收支平衡愈发困难;二是,国有资产处置属于一次性收入,持久性较弱,考虑到地方财政可持续性,在债务风险相对可控的情况下,不宜过度使用,要为未来预留政策空间。三是,通过金融机构对债务进行展期降息,以时间换空间,降低付息压力,只是一种权宜之计。

融资平台转型,主要通过剥离政府融资职能,注入优质经营性资产,增强融资平台公司“造血”功能。将融资平台的定位由“建设城市”向“经营城市”转变,通过高效的产业经营反哺政府性投资项目建设。具体而言,首先,对政府融资平台公司前期债务进行分类处置,消除政府隐性担保,通过处置政府投资项目,转让国企部分股权等方式,筹集资金用于增加平台注册资本或新建项目资本金。其次,将年度预算资金、国资经营收入、特许经营权、收费权、优质国企股权等作为经营性资产注入平台。例如,2014年起,上海城投(集团)有限公司逐步通过资产重组,整合业务板块,已经转变为城市基础设施和公共服务整体解决方案提供商。

近期各地融资平台转型、整合存在加速迹象。2019年以来,山东、湖南、重庆、安徽陆续推动当地政府融资平台转型,近期陕西、甘肃相继发布相关文件,要求加快融资平台整合升级。例如,甘肃省要求每个市(不含兰州市、兰州新区)打造一个总资产300亿元以上的综合性国有资产运营集团公司,安徽省要求每个市打造一个总资产500亿元以上的综合性国有资本运营集团等。

风险提示:政策落地不及预期,经济形势变化超预期。

评论专区

Comment area推荐产品

product新闻资讯

information

Securities industry

Trust financing

Bank financial management

微信公众号

官方微信

官方微信

产品小程序

产品小程序