新闻论坛

knowledge

资产是企业所拥有或者控制的、预期会给企业带来经济利益的资源,是企业经营结果的体现和验证。对于债券发行人来讲,资产规模及资产质量,是分析其经营与发展潜力、持续盈利能力和偿债资金来源的重要基础。现行债券审核规则并未对企业资产规模有明确要求,仅有公司债券审核重点关注事项提及城建企业扣除重点关注资产后总资产规模应不低于100亿。

但事实上,资产规模的多寡,往往体现发行人的资源获取能力、规模效应、股东支持以及融资便利等,直接影响到企业的信用评级,进行影响到中介机构、监管机构以及投资人对发行人的认可程度。为进一步获取融资资源,过往发行人有动机通过平台整合、资源注入等方式做大资产规模。

今年债券市场给人的直观感觉是,即使是偏远地区的一般资质主体,依旧可以在债券市场发出超低的票面价格。债券市场既是中高评级企业直接融资的场所,一般资质的主体同样能够实现成本可控的债券发行效果,不同信用等级主体之间的信用利差收窄较为明显。

另一方面,在城投产业化转型的背景下,受335指标等影响,产业化转型主体不再依赖注入拟开发土地、代建基础设施项目及公益性资产来增厚资产,往往采用轻资产方式运营,作为城市的综合运营商。这类率先开展产业化转型的发行主体是近期监管重点鼓励和倡导的,也是接下来新增债券融资的主力群体。

基于此,我们梳理并分析了资产总额较小的发行主体的债券发行情况及特征,以期对轻资产运营企业的债券新增发行提供一些有益启示。

低资产主体发行概况

我们对比了今年1-7月份与去年同期的非金融企业信用类债券发行情况,并重点分析了资产总额低于100亿元(统计口径为发行时点上年末数据)的发行主体债券发行情况(我们在下文中把这类主体统称为低资产主体)。

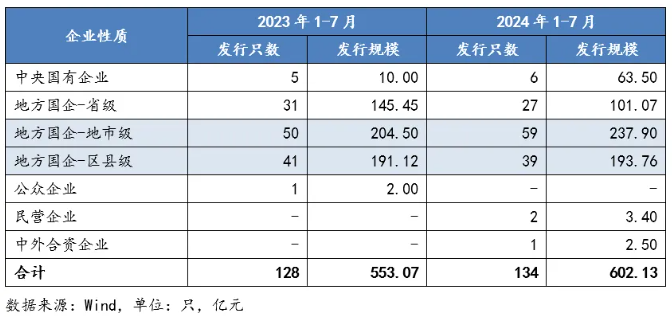

2023年1-7月与2024年1-7月,低资产企业发行家数分别为95家和102家,发行只数为128只和134只,发行规模分别为553.07亿元和602.13亿元,整体呈现出基本持平的态势,两个年度同期之间变化不大。

上述数据显示,这类企业及发行量方面并未出现大幅扩张的态势。可能的原因是,对于新组建设立的产业子公司,往往面临经营人员管理经验不足、板块运营尚不成熟、现金流入不稳定等问题,偿债能力保障较弱,信用评级、承销机构等中介机构判断项目的逻辑仍主要依赖于资产雄厚实力以及快速变现能力,对于轻资产企业的准入门槛依旧很高。短时间内,从重资产的判断和审核逻辑切换到轻资产的审核逻辑依旧会有一个过程,因而呈现出2023-2024年1-7月份低资产主体的发行扩容较慢的情形。

发行场所方面,除上交所发行人的发行只数和规模略有下降以外,深交所及银行间市场低资产企业发行只数和规模均呈现上升的态势。其中,深交所的该类群体增长幅度明显,覆盖广州南沙科金控、博罗产投、山东财金信融投控、珠海金航产投、中证信用融担、海口水务集团、广州开发区产业基金、厦门资管、宁波江北投创、河南红旗渠集团等主体,多为产业投资、基金投资、资产管理、金融控股等投资类企业。

注册品种方面,私募品种是低资产企业注册的首要选择。考虑到私募品种对发行主体的发行要求相对较低,特别是对于低资产企业而言,其本身资产规模、信用评级等均较低,申报公募品种的难度往往较大。因而,对于这类低资产企业,特别是有一部分企业首次发行债券,选择注册并发行私募品种相对成功率更高。

企业性质方面,低资产企业主要为地市级及区县级地方国有企业。相较于上年同期,2024年1-7月低资产企业中地市级地方国企的发行只数以及规模呈现较大幅度的上升态势,这类地市级主体虽然资产规模较小,但背靠地级市人民政府,信用资质仍有一定程度的保障,注册并成功发行债券的概率往往也较大,因而,这类地市级主体扩容有一定的信用基础。

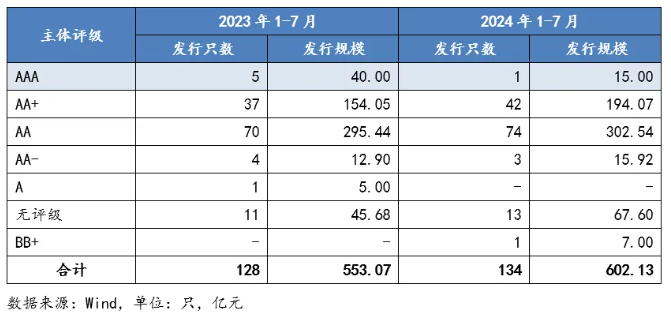

主体评级方面,AAA主体评级企业较少,且多为信用增进及不良资产处置主体,分别为晋商信用增进、天府信用增进、中证信用融担以及内蒙古金资。这两类主体资产主要集中在投资科目,多以交易性金融资产、债权投资、其他权益工具投资为主,并且通过负债端扩张进而扩表的动机不强。

信用增进方面,考虑到多数企业的信用评级较低,接近半数的低资产企业均选择担保发行的方式,引入股东或者第三方专业担保公司提供担保。通过外部增信支持,低资产企业可以获得偿债支持的外部保障,进而扩大债券注册规模,降低债券发行成本。

行业分布方面,多数低资产企业分布在资本货物、多元金融、商业和专业服务等领域。其中,多元金融、商业和专业服务行业大多为金融控股、信用增信、资产管理、融资租赁、资本投资、科创投资、文旅投资等企业,这几类企业本身轻资产属性较重,多从事投资管理等相关业务;资本货物行业则以城投公司、国有资本运营公司为主。

省份分布方面,江苏省、浙江省、北京市、广东省以及上海市等经济强省的低资产主体发行只数和规模靠前,上述区域的企业得益于强有力的地方政府财力加持,以及处于科技创新前沿区域,低资产企业往往更易得到监管机构以及市场投资者的认可。

募集资金用途方面,多数低资产企业发行债券,用于偿还金融机构借款、项目建设、补充营运资产等非借新还旧领域。这类主体资产规模较小,通常城投属性不强,在银行间及交易所市场新增债券融资的概率往往较大,因而,募集资金用途多表现为偿还其他有息债务等。

低资产主体发行启示

(一)投资管理企业市场认可度成熟

以金融控股、信用增信、资产管理、融资租赁、资本投资、科创投资、文旅投资等为主业的投资管理类企业,主要轻资产运营,资产集中分布在交易性金融资产、债权投资、其他权益工具投资、其他非流动金融资产等科目,固定资产、在建工程、投资性房地产等科目规模较小。这类企业主要依托于股权投资、基金出资及债权投资等业务,盈利来源主要依靠基金管理费、投资收益等,底层投资项目的分红及增值对盈利能力稳定性的影响较大,但收益来源相对明确。

目前,这类主体注册发行债券已较为成熟,整体业务板块与以往城投企业的国有资本投资运营、国有股权出资等相似度较高。相应地,通过剥离投资板块、金融及类金融投资板块,并打造产业投资、金融投资子公司可行性较高。此外,结合近期注册及发行的案例来看,这类主体在银行间及交易所债券市场通过资产、收入、利润以及现金流测算的概率较高,在满足发行条件且盈利能力有一定保障的前提下,募集资金用途可用于新增额度的空间较大。

(二)适当负债融资以实现资产规模提升

资产规模的提升可以依托外延并购,不断向公司体系内并入经营性板块资产,帮助企业短期内突破自身限制,补齐战略性经营板块,快速壮大企业资产规模。对于轻资产企业而言,亦可通过适当加杠杆的方式,提升负债规模,进而壮大企业资产规模,部分企业已通过信贷融资、债券融资等多种途径,来扩充公司资金来源。

通过债券融资途径,既可为公司业务发展扩张提供资金来源,用于相关领域的股权投资、基金出资,又可以通过资金来源形成资金运用,持续提升公司资产规模,进而提升信用评级,助力公司以更优资信亮相资本市场。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我