新闻论坛

knowledge西部固收:潍坊市化债新动向及债务风险形成原因

2023-08-11 10:46来源:债市渐法

01

潍坊化债新动向

潍坊市与金融机构的合作更进一步。据《潍坊日报》报道,8月4日上午,潍坊市人民政府与工商银行山东省分行签署全面战略合作协议。根据协议,工商银行山东省分行将在3年内为潍坊市新增500亿元以上的融资支持。

制定一揽子化债方案:以长换短、以新换旧、以低换高。财联社报道称,在7月的金融赋能潍坊高质量发展全面战略合作签约仪式上,山东省政府表示将积极帮助潍坊化解国企债务问题,已派出专项督导组摸清底数,指导潍坊制定了一揽子化解方案,并将通过两只省级稳定化险基金、专项债倾斜、省市国有企业合作等举措,实现“以长换短、以新换旧、以低换高”,利用2-3年时间根本扭转潍坊市的债务问题。

为提振市场信心、积极化解债务,2023年以来潍坊市在寻求国企、金融资源合作方面持续发力。3月,潍坊市人民政府与8家省属国企签订了战略合作协议,争取资金支持;5月,潍坊市“银行行长项目行”活动聚焦潍城区重点项目,共有11个项目与银行进行签约,授信金额22.5亿元;6月,市政府与建设银行山东省分行签订战略合作协议,预计将为潍坊市经济社会发展新增综合融资规模不少于500亿元人民币;7月与国家开发银行山东省分行等12家金融机构签署全面战略合作协议。未来3-5年,签约金融机构将为潍坊市新增超过2600亿元的融资支持,并在资产管理、债券融资、信用评级、信托贷款、基金投资等方面提供服务和帮助。仅6-8月,潍坊市从银行等金融机构方获得的资金支持超3600亿元。

02

策略判断:利好落地,适当信用下沉

城投债研究由于缺少违约案例,机构往往对于非标违约、商票逾期等侧面信息高度关注,并以此作为区域投资准入的关键标准。考虑到山东省整体计划加强潍坊地区债务管控,且在大量国企、金融资源支持之下,计划“利用2-3年时间根本扭转潍坊市的债务问题”,预计未来潍坊高成本融资、定融发行、非标违约问题均有望得到解决,区域基本面大概率持续改善。

从城投债投资的偿债意愿规律来看,历史上承诺解决相关债务问题的省份,截至目前均未出现任何未成功兑现的案例,因而我们判断潍坊区域城投公开债违约风险很低。无论是甘肃省金融工作报告提到的确保兰州建投公开市场债券刚性兑付,还是遵义道桥提到的银行借款展期不涉及任何公开债券,类似前述的地方政府公开发声,至少可以保证区域实质违约风险得到有效控制。而关于市场估值的问题,便需要靠区域债务风险管控等一系列举措,在无增量负面信息情况下,在市场认可度缓慢提升中,推动估值逐步回落。

潍坊市经济基本面不弱。从经济实力来看,2022年潍坊市GDP排名第四,仅次于青岛、济南和烟台三市;从财政实力来看,潍坊市一般公共预算收入排名省内第四,且财政自给率高达72.71%。因此在经济基本盘较稳的情况下,负面舆情导致的区域融资环境恶化有望在利好政策落地后得到修复。

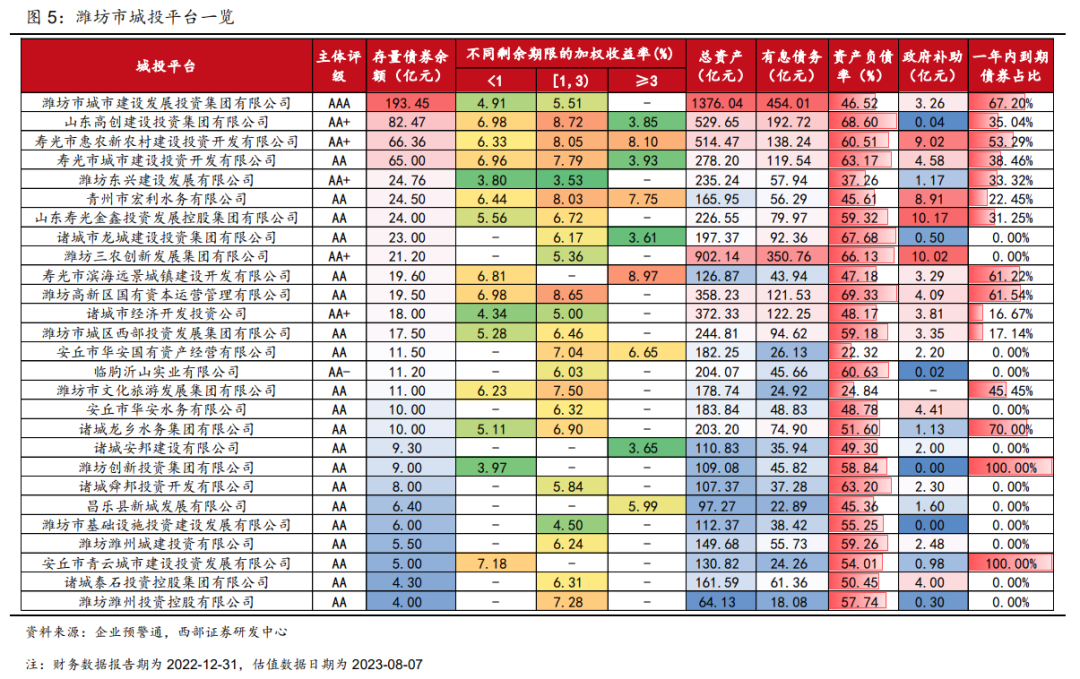

在金融及国企资源的加持下,叠加政府对债务的管控能力加强,后续潍坊净融资情况有望改善,建议关注潍坊市运营较稳健、尚未发生实质性非标违约、商票逾期的主体。我们筛选出当前未出现非标违约及商票逾期的主体共31家,结合债务压力、授信余额等基本情况进行判断,当前主体评级为AAA/AA+的部分主体尚有一定信用下沉空间,如潍坊市城市建设发展投资集团有限公司(简称“潍坊城建”)、潍坊东兴建设发展有限公司(简称“东兴建设”)、潍坊三农创新发展集团有限公司(简称“潍坊农创集团”)、诸城市经济开发投资公司(简称“诸城经开”)等,关注该类平台短久期债的投资机会。

03

债券市场表现

3.1 存量债券情况

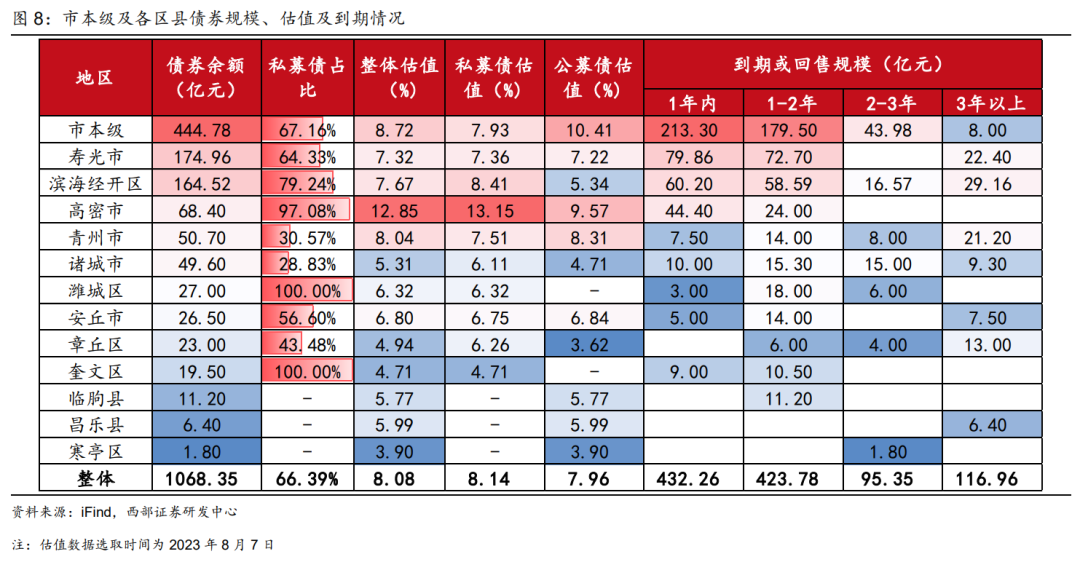

截至2023年8月7日,潍坊市共有182只存续城投债,债券余额合计为1068.35亿元。从行政级别来看,存量债券主要集中于区县和地市级平台,合计占比高达84.60%;从主体评级来看,高评级主体存量债券规模较小,仅为193.45亿元,而AA+、AA级等中低评级主体存量债券规模合计占比高达81.89%;此外,潍坊市私募债规模高于公募债,二者分别为709.33亿元和359.03亿元。

寿光市存量债券规模仅次于市本级平台,高密市整体估值较高。就地区分布而言,市本级债券存量规模最高,为444.78亿元,主要集中于潍坊市城市建设发展投资集团有限公司。其次为寿光市和滨海经开区,二者债券余额分别为174.96亿元和164.52亿元。此外,受非标违约、商票逾期等负面舆情事件影响,高密市债券估值远超其余区县。分类别来看,私募债估值为13.15%,高于潍坊市整体估值水平,而公募债估值为9.57%,虽高于整体水平但低于市本级公募债估值。除高密市和市本级以外,青州市、滨海经开区、寿光市、安丘市和潍城区债券收益率均超过6%,整体收益率较高。

债券到期压力主要集中于未来2年,有一定的短期偿债压力。潍坊市未来两年内到期/回售的债券规模合计为856.04亿元,占存续债券规模的比重高达80.13%。具体到各区县而言,市本级、寿光市、滨海经开区及高密市1年内到期/回售规模较大,但结合存量债券情况来看,1年内到期/回售规模占比分别为47.96%、45.64%、36.59%和64.91%,可见高密市1年内到期/回售规模高于其他区县。

3.2 区域利差持续走扩后有所回落

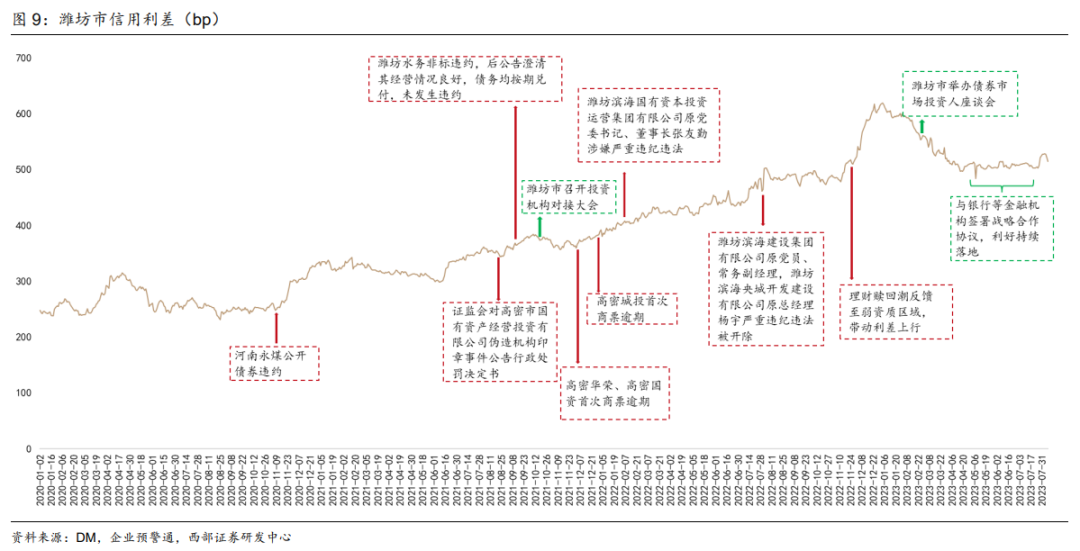

受舆情影响,潍坊市整体利差持续走阔,2023年年初以来有所回落。一方面,2020年11月的永煤事件加剧了市场对地方国企信用风险的担忧,潍坊市债务压力大,仅次于青岛、济南和威海;另一方面,潍坊市自身负面舆情频发,使得区域认可度不断下降。2021年10月的“投资机构对接大会”虽在短期提振了市场信心,然而随后高密市部分城投平台持续发生的商票逾期再度引发了市场担忧,使得区域整体融资环境有所恶化。2023年以来,随着潍坊市与银行等金融机构的合作不断推进,利差也有所收窄。

04

潍坊市债务风险形成原因

潍坊市经济、财力基本面并不弱,最近几年区域收益率大幅走高的部分原因在于融资较为激进、常有负面舆情发生;而融资问题的背后,其实和缺乏强有力的管控措施有关。

4.1 前期融资较为激进

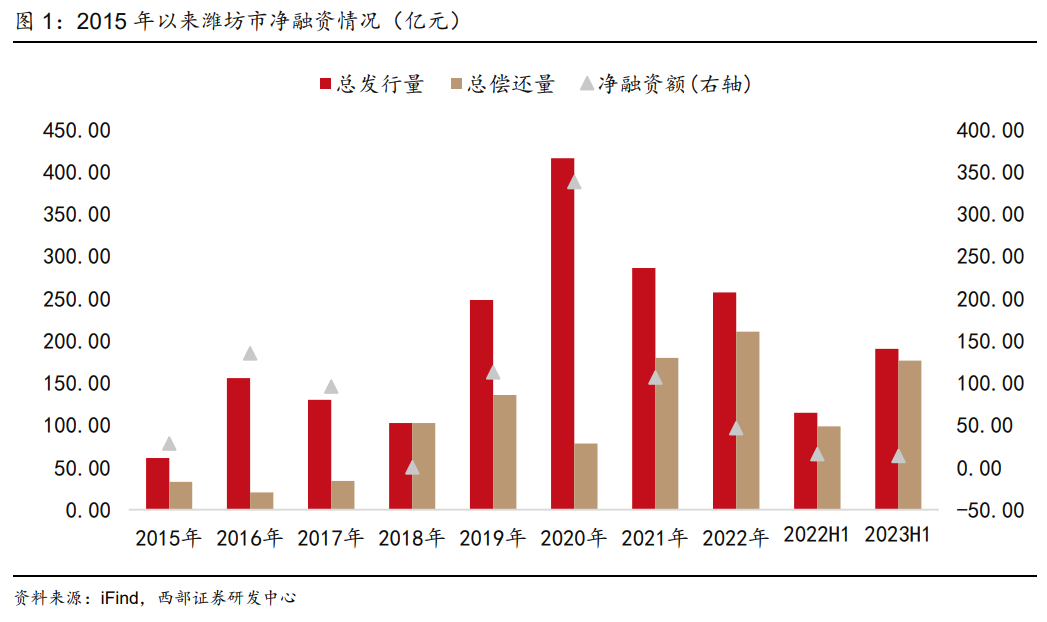

从发债规模来看,潍坊市平台债券总发行量在2020年达到峰值,发债规模快速扩张。2020年潍坊市城投债总发行量高达415.95亿元,较2019年增长近67.65%。而由于偿还量较低,因此净融资额突破300亿元,是2019年的3倍之多。进入2021年,发行量减少叠加偿还量增加使得净融资额下滑至106.46亿元,受债券市场再融资环境有所恶化的影响,2022年净融资额缩减至46.54亿元。

从有息债务来看,2019-2020年为明显加杠杆时点。2019年潍坊市城投平台有息债务首次突破2000亿元规模,2020年更是攀升至300亿元,增速分别高达30.73%和37.52%。与此同时,综合财力收入虽逐年增长,但增速远不及债务规模的快速扩张。2020年综合财力同比增长仅4.03%,因此债务压力逐年攀升。2018-2022年,潍坊市全口径债务率分别为248.90%、281.73%、349.61%、368.12%和421.59%,2020年增长幅度高达67.88pct,2022年受综合财力的下滑影响,全口径债务率突破400%。

4.2 债务管控不到位

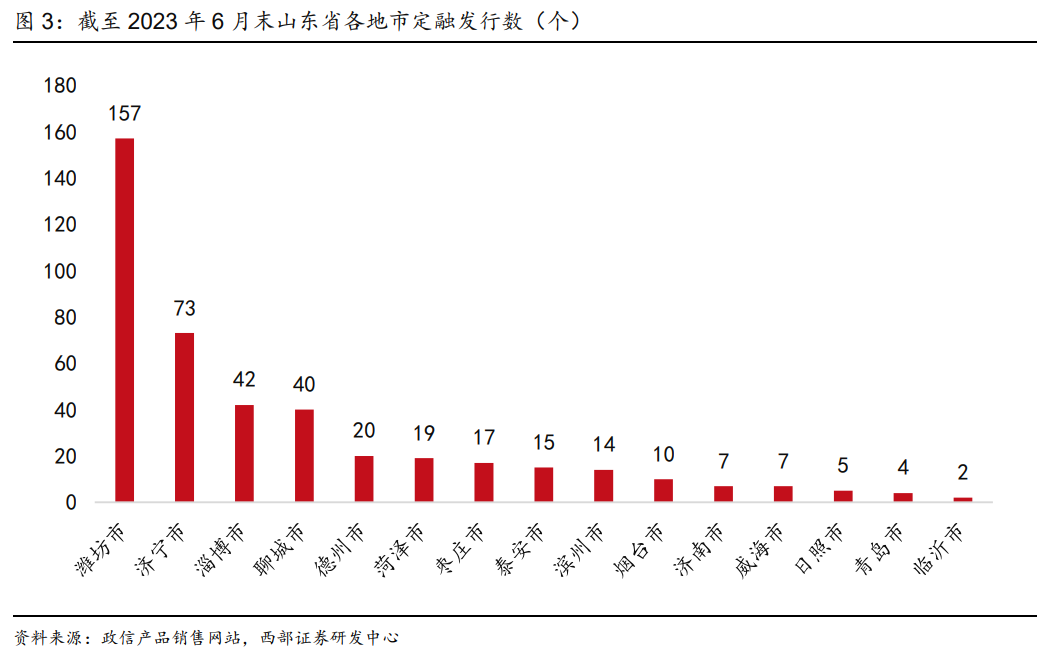

潍坊市定融发行量大,较为倚重非标产品进行融资。我们对政信产品销售网站的定融产品进行了统计,2019年以来,潍坊市定融产品发行总数为157个,高于济宁、淄博等地市,占山东全省发行总数的比重为36.18%。

此外,2021年下半年以来,潍坊市非标违约、商票逾期频发。2021年9月,潍坊水务非标违约,后公告澄清公司经菅情况良好,所有债务均按期兑付,未有任何违约情况发生。潍坊市商票逾期规模大,截至2023年6月30日,潍坊市城投平台商票逾期累计发生额合计10.51亿元。

债务管控政策方面,潍坊前期管控力度不足,缺少具体性措施。从政府工作报告等文件来看,潍坊市在2021-2022年对于债务管控的措施多停留在总体性要求层面,如“牢牢守住不发生区域性、系统性风险的底线”、“坚决遏制新增地方政府隐性债务”等。而对于债务化解的措施,2022年也仅落地了“50亿元国企融资增信计划、80亿元国企债券投资基金”,更多债务化解的措施直至2023年才陆续实施。而湘潭市对于债务管控的措施更具体化、强制化。以2018年出台的《湘潭市人民政府关于严控政府性债务风险坚决打好防范化解重大风险攻坚战的意见》为例,该文件制定全市债务风险化解规划,并要求从2018年开始,力争全市存量债务余额每年较上年下降5%,在2020年将市本级政府综合债务率下降至安全区域。在随后一年时间内,陆续推进平台资源整合,湘潭县、湘乡市获国家建制县隐性债务风险化解试点专项置换债券87亿元。

评论专区

Comment area

微信公众号

官方微信

官方微信

产品小程序

产品小程序

0

0

0

0

关注我

关注我